1、短剧出海:从爆发到驶向蓝海,长期空间有望达360亿美元。

2023H2短剧出海爆发,2023年净流水同比增长2871x。海外短剧发展始于2022年8月ReelShort上线,后其他短剧APP陆续推出。2023年11月ReelShort超越TikTok登上美国iOS娱乐榜免费第1名,实现破圈。据SensorTower,2023年头部短剧出海平台合计下载量/净流水分别达2823万次/5671万美元,较2022年实现爆发式增长。

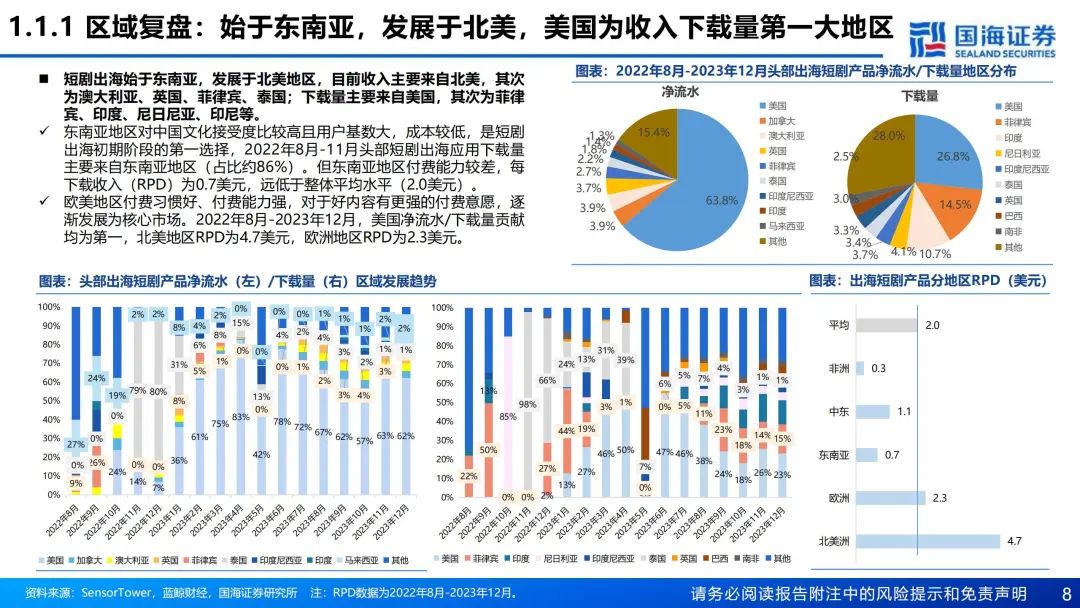

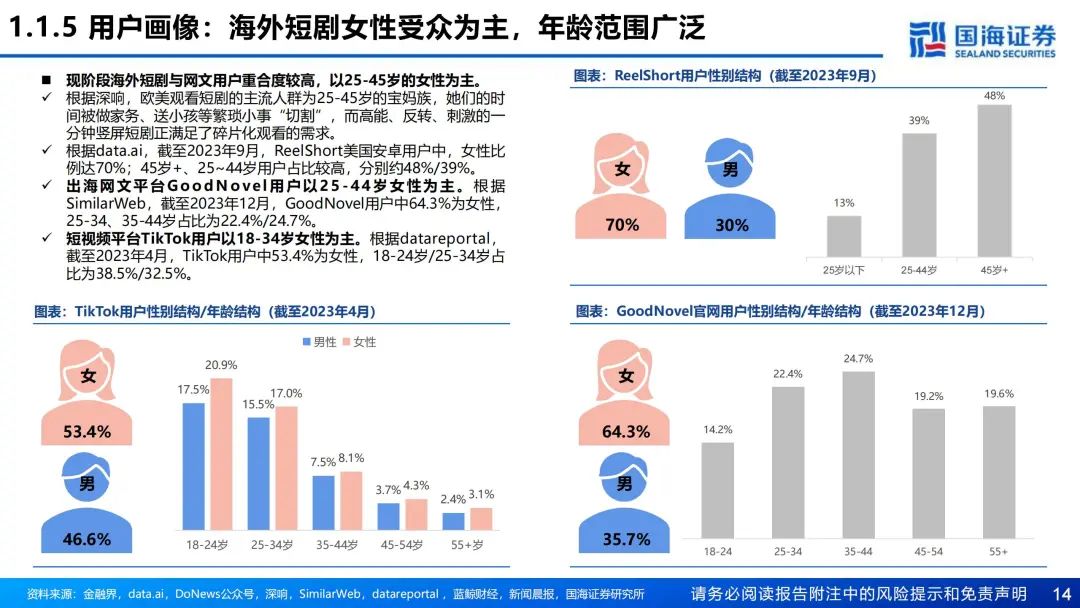

商业模型逐渐清晰:(1)区域:从东南亚走向欧美,欧美贡献流水,东南亚贡献下载量;(2)内容:内容策略差异化,翻译剧和原创剧并存,翻译剧增厚内容储备,提升留存,原创剧针对核心市场,流水拉动能力强;(3)盈利模式:单集付费、广告、订阅 “混合变现”模式;(4)营销获量:短剧出海消耗量爆发式增长,DramaBox、ShortTV等后期之秀买量强劲,ReelShort投放不多但社交媒体运营优势显著;(5)用户画像及评价:用户以25-45岁女性为主,年龄范围广泛。截至2024年1月18日,ReelShort美国iOS商店五星好评率56%(1.8万人评分),谷歌商店综合评分4.3分(超10万人评分);ShortTV美国谷歌商店综合评分4.5分(1.2万人评分)。

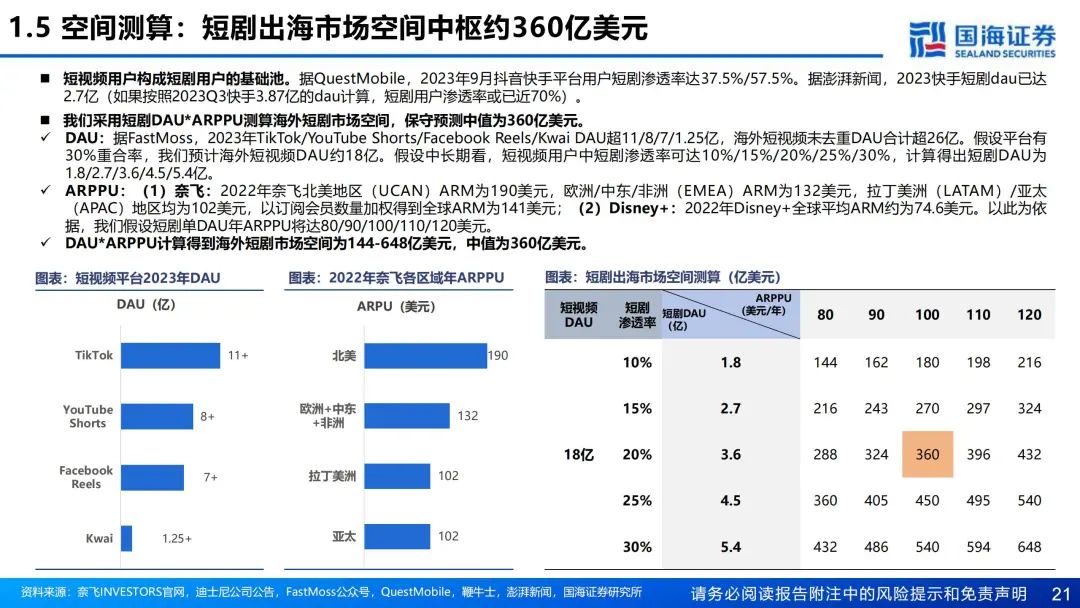

我们采用短剧DAU*ARPPU测算出长期空间有望达360亿美元。短视频用户池为短剧用户的基础,根据海外短视频DAU*短剧渗透率估算短剧DAU,以奈飞及Disney+的ARM为参考估算长期短剧ARPPU,计算得到长期海外短剧市场规模在144-648亿美元区间,中性假设下为360亿美元。

2、模式思考:革新内容生产、传播、付费模式、拥有更大的盈利潜力。

VS传统流媒体:(1)出海短剧制作成本、创作门槛远低于传统流媒体平台,释放大量PUGC创作者产能,赋予内容创作者更强话语权,改变了自上而下的内容传播方式;(2)传统流媒体平台以订阅为主要模式,用户基于对平台制作及采剧能力的信任而订阅,对内容实际质量没有选择权,平台对优秀创作者也没有向上激励机制;短剧以单集付费为主,用户可自由选择观看集数,仅为自己喜欢的内容支付全额费用。

VS小程序短剧:国内爆发的toC短剧以小程序为载体,没有留存概念,高度依赖买量,ROI一般为1.1-1.2,限制了盈利空间(净利润率一般在个位数);短剧出海以APP为载体,通过提升长线留存及ROI,有望实现高于国内的盈利水平(即使考虑30%渠道费用)。

3、竞争格局:“一超多强”,长期竞争核心看内容制作能力,跟踪流水、留存、ROI、融资情况。

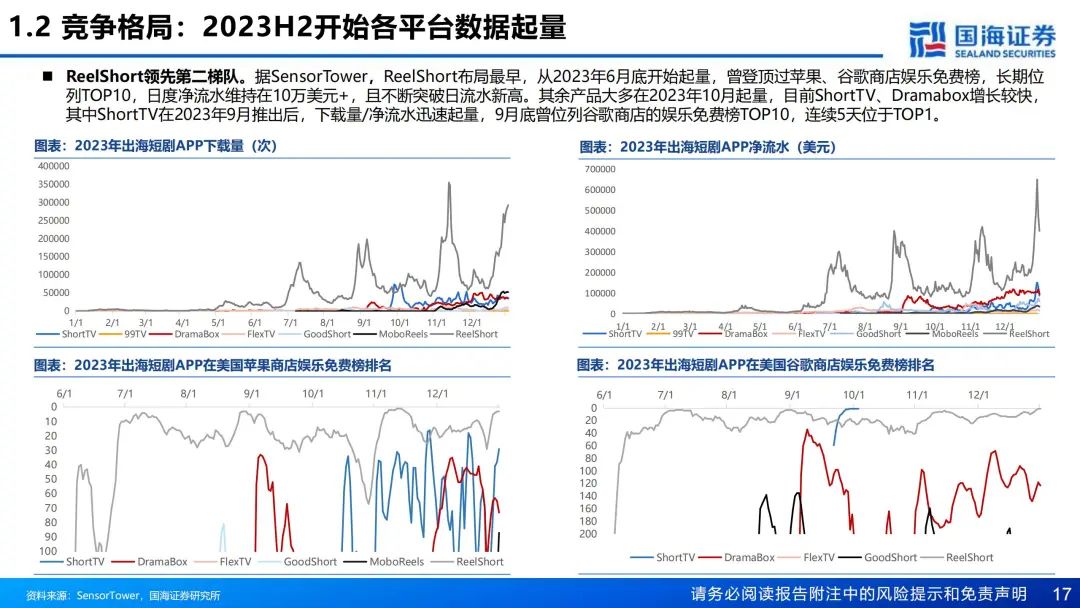

ReelShort:短剧出海先行者,模式跑通,全球化布局。原创/本土化改编+精品化制作,2023年6月《The Double Life of My Billionaire Husband》拉动数据爆发增长,后持续推出爆款(截至2024年1月15日,播放量破亿2部,破千万12部,爆款率近20%),带动日、月度流水屡创新高。截至2023年末,累计净流水3577万美元,占整体出海市场约63%。团队近400人,实现从编剧创意、改编、拍摄、后期、运营推广、社媒运作全流程覆盖,上线16个月推出31部短剧,平均月更1.9部,2023年10月起实现周更,目前产能4部/月。已实现全球影响力,进入160+个国家地区,2024年1月13日,进入80/132个国家(地区)iOS娱乐免费榜TOP10/50。

后起之秀:两大国内短剧龙头竞争力较强。新兴平台大多于2023年上线产品,2023H2起量。目前ShortTV、DramaBox增长较快,其中ShortTV在2023年9月推出后,下载量/净流水迅速起量,9月底曾位列谷歌商店娱乐免费榜TOP10,连续5天位于TOP1。

我们认为,长期竞争核心仍看内容制作能力(内容策略、题材创新、产能、爆款率),跟踪流水、留存、ROI、融资情况。

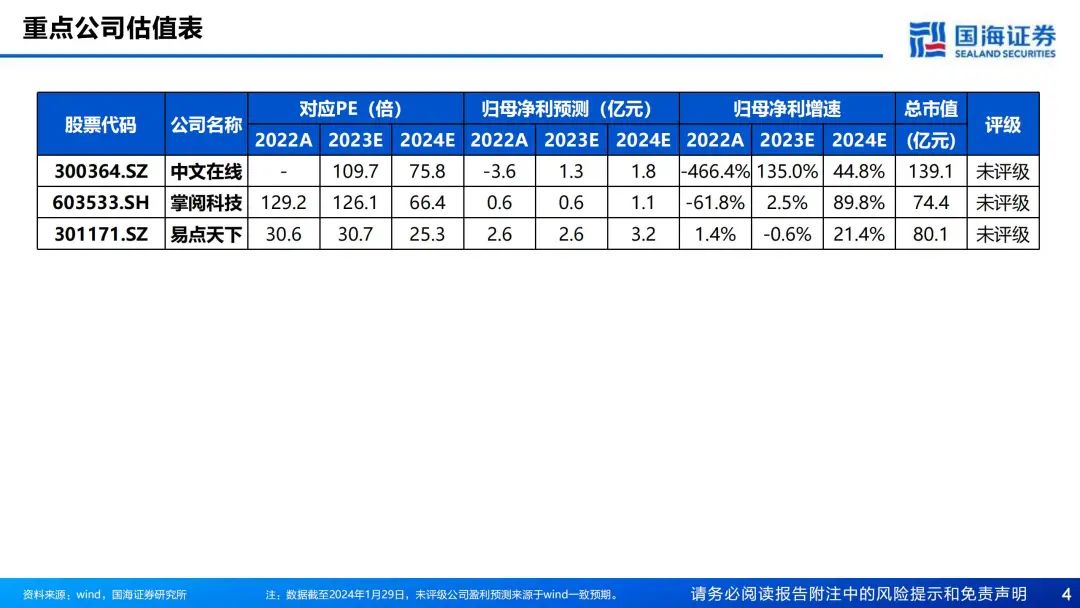

4、投资建议:短剧出海仍处蓝海,长期空间有望达360亿美元。基于此,维持影视行业“推荐”评级。建议重点关注中文在线(300364,持有ReelShort母公司CMS 49%股权),其他关注易点天下(301171,海外营销服务商,与短剧头部客户开展出海营销合作)、掌阅科技(603533,持有Dramabox母公司点众科技5%股权)、赤子城科技(9911.HK,推出短剧出海产品Mini Episode)、MEGA MATRIX(MPU,控股Flex TV)、九州文化及点众科技(未上市)等。

风险提示:政策监管风险、国际局势影响、行业竞争加剧、广告投放成本上升、制作成本上升、产能扩张不及预期、产品表现不及预期、用户留存不及预期、流水表现不及预期、新市场开拓不及预期、公司业绩不及预期等。

证券研究报告《中国短剧出海深度报告:掘金蓝海新赛道》

对外发布时间:2024年1月30日

发布机构:国海证券股份有限公司

本报告分析师:姚蕾/方博云

SAC编号:S0350521080006/S0350521120002

相关研究

2022-06-13 中国移动游戏大航海深度报告之二:直击五大问题,复盘推演展望

2022-03-16 中国移动游戏大航海深度报告:空间、格局、趋势

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论