ETF 的创建和赎回流程是交易所交易基金区别于其他投资工具的一个关键特征,使其在寻求透明度、流动性和低成本获得多元化投资组合的投资者中广受欢迎。

了解创造/赎回机制如何运作,包括其目的和好处以及套利过程的重要性。

ETF 的创建和赎回流程

创设和赎回过程是交易所交易基金 (ETF)的一个独特功能,有助于保持 ETF 的市场价格接近其资产净值 (NAV)。这一过程涉及授权参与者(AP),通常是大型机构投资者或做市商,促进二级市场上 ETF 股票的买卖,在维持 ETF 的效率和流动性方面发挥着至关重要的作用。

以下是解释 ETF 创建和赎回流程的简单图表:

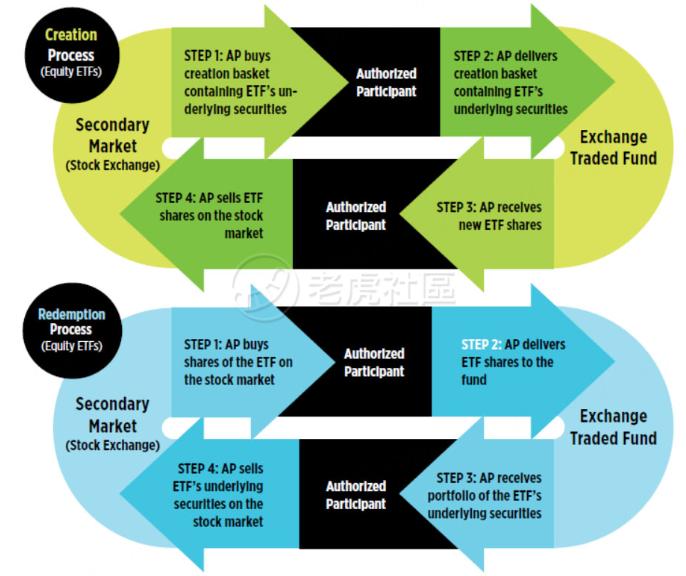

ETF创建过程

以下是 ETF 创建过程如何运作的说明:

AP确定:授权参与者(AP)是经ETF发行人批准创建和赎回ETF份额的机构投资者或做市商。

创建篮子: AP 汇集反映 ETF 基础指数或策略的证券投资组合。该投资组合被称为“创造篮子”或“创造单位”。篮子通常由 ETF 持有的实际证券或代表性样本组成。

实物转让: AP将创造篮子交付给ETF发行人。这种转让通常以实物形式完成,这意味着 AP 用实际证券交换新创建的 ETF 份额,而不是提供现金。

ETF份额的创建: ETF发行人创建新份额并将其按约定数量交付给AP。这些新创建的股票增加了 ETF 的流通股数量。

交易所上市: AP可以选择保留新的ETF份额或在二级市场上出售。如果在二级市场上出售,股票就会在证券交易所上市,允许个人投资者在整个交易日买卖股票。

ETF赎回流程

以下是 ETF 赎回流程的说明:

AP 确定: AP 可以选择向 ETF 发行人赎回 ETF 份额。赎回股票的决定可能是由市场需求、套利机会或出于其他投资目的购买标的证券的需要等因素驱动的。

赎回篮子: AP 通知 ETF 发行人其赎回股票的意图。ETF 发行人向 AP 提供“赎回篮子”,指定将收到以换取赎回 ETF 份额的证券。

实物转让: AP将ETF份额交付给ETF发行人,作为回报,AP收到赎回篮子中的指定证券。这一过程以实物形式进行,以维持 ETF 的税收效率。

注销ETF份额: ETF发行人注销已赎回的份额,从而减少市场上流通的份额总数。

二级市场交易: AP可以选择持有赎回收到的证券,也可以在二级市场上出售。如果在二级市场上出售,这些证券可供其他投资者买卖。

谁创建或赎回 ETF?

授权参与者 (AP) 负责创建和赎回 ETF 份额。AP 通常是大型机构投资者或做市商,他们在 ETF 市场的运作和效率中发挥着至关重要的作用。AP 推动的创建和赎回流程有助于保持 ETF 的市场价格与其资产净值 (NAV) 紧密一致。

例如,AP 组合了一个证券投资组合或创造篮子,它密切反映了 ETF 的基础指数或策略。该创设篮子由创设单位组成,创设单位是在 ETF 的创设和赎回过程中交换的大块股份。创建单位通常是可以创建新 ETF 份额或可以赎回现有份额的最小规模。

创建和赎回股票的目的是什么?

创设/赎回机制的主要目的和好处是,它是资金获取新证券的一种极其有效和公平的方式。创设/赎回机制的另一个关键目的和好处是,它可以使 ETF 股价交易与基金的基础资产净值保持一致。

理解这一切的一个好方法是将 ETF 与共同基金进行比较。

创设与赎回:ETF 与共同基金

对于 ETF,AP 负责大部分买卖工作。当 AP 感觉到对 ETF 额外股票的需求时(当 ETF 股价的交易价格高于其资产净值时就会体现出来),他们就会进入市场并创建新股票。当 AP 感觉到投资者寻求赎回的需求时(这种需求在 ETF 股价折价交易时就会体现出来),他们就会进行赎回。

相比之下,当投资者将新资金注入共同基金时,基金公司必须拿走这些资金并进入市场购买证券。在此过程中,他们支付交易点差和佣金,这最终损害了基金的回报。当投资者从基金中撤资时,也会发生同样的情况。

该系统本质上比共同基金的运作方式更公平。在共同基金中,当新投资者将资金投入到基金中时,现有股东就要付出代价,因为基金承担交易费用。在 ETF 中,这些成本由 AP 承担(随后由希望进入或退出基金的个人投资者承担)。

实物创造和赎回与现金赎回

实物创设和赎回以及现金赎回代表了 ETF 管理股票创设和赎回的两种不同方法。在实物流程中,授权参与者与 ETF 发行人交换一篮子基础证券以创建或赎回股票,从而提高税收效率并最大限度地降低交易成本。该机制还促进了套利过程,有助于将 ETF 的市场价格维持在接近其资产净值的水平。

相反,现金赎回涉及将 ETF 份额换成现金,可能会产生税务影响并增加交易成本。选择实物还是现金赎回方式取决于ETF的投资策略、市场状况和监管考虑等因素。最近使用现金赎回的一个例子是新的现货比特币 ETF。

ETF创设与赎回机制中的套利

套利过程有助于保持 ETF 的价格与其基础投资组合的价值保持一致。由于多个 AP 关注大多数 ETF,ETF 价格通常与其基础证券的价值保持一致。

由于ETF的交易方式与股票类似,因此其价格会因简单的供求关系而在交易日内波动。例如,如果许多投资者想要购买 ETF,那么 ETF 的股价可能会升至高于其基础证券的价值。

当这种情况发生时,AP 可以介入进行干预。认识到 ETF“定价过高”,AP 可能会买入构成 ETF 的标的股票,然后在公开市场上出售 ETF 股票。这应该有助于推动 ETF 的股价回归公允价值,而 AP 则获得基本无风险的套利利润。

同样,如果 ETF 开始以其持有证券的折扣价进行交易,AP 可以低价抢购该 ETF 股票,并将其赎回标的证券,然后再出售。通过买入被低估的 ETF 股票,AP 推动 ETF 的价格回到公允价值,同时再次获得可观的利润。

这是ETF区别于封闭式基金的关键方式之一。对于封闭式基金,任何人都无法创建或赎回股票。这就是为什么你经常看到封闭式基金的交易价格比其资产净值大幅溢价或折价:没有套利机制可以控制供需压力。

创设和赎回流程以及 ETF

总之,ETF的创建和赎回流程是支撑ETF效率和流动性的基本机制。通过促进授权参与者和 ETF 发行人之间大型创设单位的实物交换,该流程有助于保持市场价格与 ETF 资产净值紧密一致,从而使投资者能够以公平透明的价格买卖股票。

最终,创设和赎回机制有助于提高 ETF 的吸引力,为广大市场参与者提供具有成本效益、税收效益和流动性的投资工具。

精彩评论