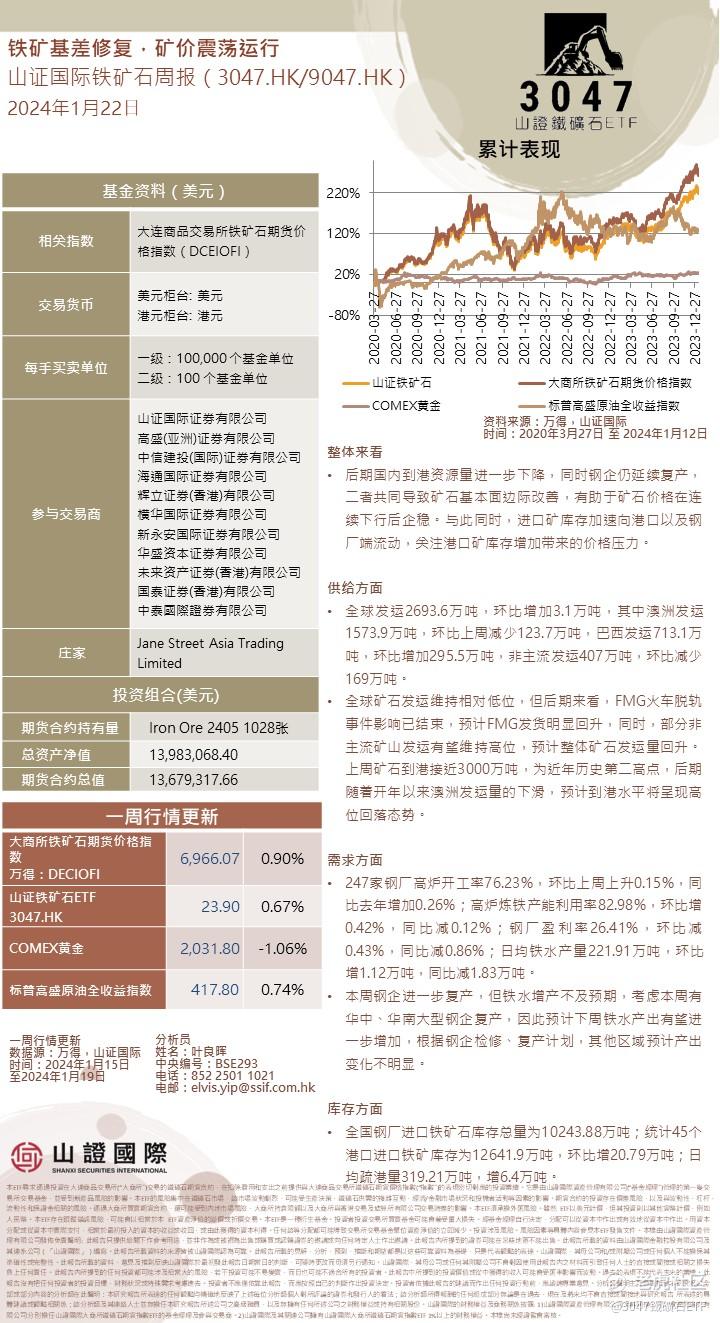

整体来看

• 后期国内到港资源量进一步下降,同时钢企仍延续复产,二者共同导致矿石基本面边际改善,有助于矿石价格在连续下行后企稳。与此同时,进口矿库存加速向港口以及钢厂端流动,关注港口矿库存增加带来的价格压力。 $F山证铁矿石(03047)$

供给方面

• 全球发运2693.6万吨,环比增加3.1万吨,其中澳洲发运1573.9万吨,环比上周减少123.7万吨,巴西发运713.1万吨,环比增加295.5万吨,非主流发运407万吨,环比减少169万吨。

• 全球矿石发运维持相对低位,但后期来看,FMG火车脱轨事件影响已结束,预计FMG发货明显回升,同时,部分非主流矿山发运有望维持高位,预计整体矿石发运量回升。上周矿石到港接近3000万吨,为近年历史第二高点,后期随着开年以来澳洲发运量的下滑,预计到港水平将呈现高位回落态势。

需求方面

• 247家钢厂高炉开工率76.23%,环比上周上升0.15%,同比去年增加0.26%;高炉炼铁产能利用率82.98%,环比增0.42%,同比减0.12%;钢厂盈利率26.41%,环比减0.43%,同比减0.86%;日均铁水产量221.91万吨,环比增1.12万吨,同比减1.83万吨。

• 本周钢企进一步复产,但铁水增产不及预期,考虑本周有华中、华南大型钢企复产,因此预计下周铁水产出有望进一步增加,根据钢企检修、复产计划,其他区域预计产出变化不明显。

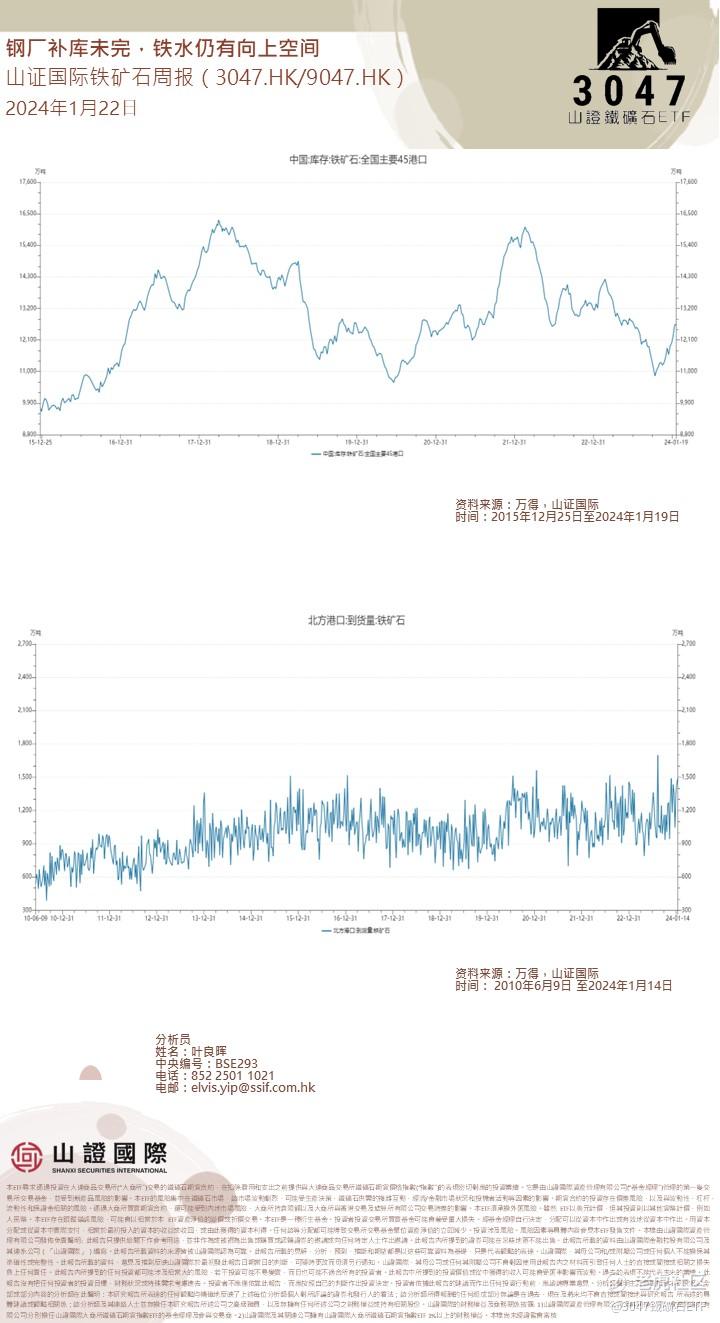

库存方面

• 全国钢厂进口铁矿石库存总量为10243.88万吨;统计45个港口进口铁矿库存为12641.9万吨,环比增20.79万吨;日均疏港量319.21万吨,增6.4万吨。

本周A股周报:

微观筹码结构压力是本轮指数调整的核心原因。1月18日市场出现大幅调整,在雪球产品面临敲入风险、大规模展开套保的压力之下,上证指数阶段性跌至2760.98点,四大股指期货基差贴水一度放大至3%-4%的极端水平。 $上证指数(000001.SH)$

市场缺乏成交热度(全市场日成交额徘徊在6000亿,此前8000-1000亿),加剧情绪扩散。近期增量资金持续买入沪深300等宽基指数ETF,目前维稳效果显著。市场向后看:

1)当前股市流动性压力阶段性缓和。后续节奏参考2015年,股市流动性压力缓解可能也是一波三折,不一定会一蹴而就。

2)中期市场不悲观,国内经济稳于去年,全球流动性环境大幅优于过去两年,同时国内资产性价比已经处在历史上较佳区间。

3)后市需要关注的信号:中美沟通与缓和、增量资金持续性和变化、国内货币政策潜在宽松。配置层面,中期维度成长股值得布局。受限于机构筹码压力、短期业绩担忧、市场风险偏好下行影响,去年年底投资者一致看好的TMT、医药、机械、军工等成长行业,开年跌幅均处在所有行业排名的尾部,目前悲观程度和资产估值类似于2018年年底。

全年来看,大量优质成长股,即使估值进一步收缩(如10%)、只赚盈利增长收益(如20%),当下隐含收益(计算下约为10%)也较为可观,中期维度高盈利/成长股的机遇已经较为明显,值得做长期布局。 $阿里巴巴-SW(09988)$

全球资金市场周报:

我们 SMID 上限(应用/垂直)覆盖范围内的软件股在 2023 年的表现略好于标准普尔 500 指数,平均表现为 +28%,而标准普尔 500 指数为 +24%。也就是说,2023 年的主要表现是显着分散,包括表现优异者(VERX +84%、ALKT +61%)和表现不佳者(ETWO -27%、MODN -34%),执行叙述和终端市场敞口各不相同。简而言之,2023 年会奖励特殊的、叙事驱动的投资,我们预计 2024 年将在很大程度上反映这一趋势。 $Vertex, Inc.(VERX)$ $Model N Inc.(MODN)$

分散现象将在 2024 年持续,我们预计股价表现将持续分散,原因如下:

1)产品周期故事导致投资者预期面临上行风险;

2)2023 年面临周期性或商业模式逆风的优质企业的恢复力 ,今年以来投资者情绪依然低迷。

我们认为,随着宏观经济对增长的影响持续到年底,我们预计大多数公司对 2024 年初始指引采取保守策略,这将增强这一点,这将通过全年的季度业绩增长带来更多跑赢机会 。相反,我们认为,推动基本面弹性和 2023 年精选公司股价的许多潜在防御性主题(基本产品功能、灵活的价值实现时间、反周期收入保留)已在很大程度上以相对的价格嵌入到股价中。尽管我们对这些商业模式持积极看法,但对这些股票的青睐程度却越来越低。

精彩评论