点上方蓝字笑看红绿的三观关注我并设为星标

提示:

公众号的推送规则改变了,有些读者反应收不到文章推送的情况,为防止失联,大家可以点击右上方文章标题下蓝字笑看红绿的三观,再点击右上角的“...”,随后点设为星标就可以及时收到文章的推送

在投资中,股价是幻象,情绪是毒药

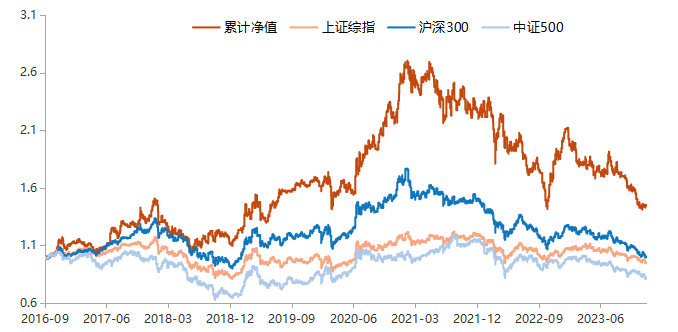

太太前几天终于抽时间统计出来了,我2023年在股市的收益率是-23.97%。

从2016年9月22日,截止到2023年12月31日,总收益率降为45.18%,按复利算,年化收益率降为5.26%。

这在我的预料之中,2023年我重仓的银行股,跌幅较大,导致浮盈回吐较多。

但我挺淡定,并没有悲观,也没有对股市绝望。

最近几个月,不少股市投资者可是悲观得紧,甚至有些人开始绝望,开始斩仓了,恨恨发誓以后再也不碰股票了。祝他们好运,真诚希望他们真的能说到做到,以后再也不投股票,这对他们来说是一种明智的行为。但,就怕以后牛市了,他们又在高位再冲进去。

我为什么挺淡定,对股市的亏损无动于衷?

主要是因为我的投资理念,让我看股票亏损的视角,和短炒投机的投资者不一样。

在我看来,股价是幻像,是噪音,我们不能受股价波动的迷惑,短期的股价波动变幻,和股票背后的企业的价值关系不大,仅仅是亿万投资者心理汇聚而成的市场情绪产生的幻象。

我们不能被股价迷惑,不能把自己的股票市值等同于现金,而是要看重股票背后公司的内在价值,那才是股票的真实价值。

在熊市,金子以铜的价格交易,我们不要认为自己手里的金子就是铜,担心价格会更低,只能以铜的价格匆匆忙忙卖掉。

我们要清醒认识到,我们手里的金子,也就是我们持有的优秀企业的股票,以后迟早能以金子的价格卖掉,并且,如果不卖,长期持有,还会生小崽,增值,使我们拥有更多的金子。

我不认为我在2023年亏损了23.97%,根据我的计算,我看到,我持有的股票投资组合净资产在2023年增长了8.95%。

(由于各家公司2023年的年报还没出来,我是用2023年三季报净资产数据和2022年三季报数据对比的)

我估测,我持有的股票投资组合在2023年内在价值增长了7.04%。

(也是用2023年三季报净资产数据和2022年三季报财务数据对比的,在未来的增长率等指标估算上,比较保守)

我认为,市值是幻象,这才是我的股票投资组合的真正价值,实际上在2023年不仅没有亏损,还增长了,盈利了。

太太在计算账本上的家庭资产时问我,房子价格可能降了,要不要减记一些。

是啊,南山、福田的房产价格应该都降了一些,那就减记一些,记账要保守一些。

对自己持有的大城市房产,我们大多数人,为什么并不觉得房价降了一些,自己就真的亏了那么多钱呢?

因为我们觉得大城市房产,虽然价格降了一些,但迟早会涨回来。房子自己在住,或者在收租金中,管它是涨多少还是跌多少呢,反正我也不会卖,迟早会涨到以前的最高点,并且还要更高。

但是,为什么很多人在看待股票时,就是另一种视角了呢?

主要还是没有认清资产价值的本质,短炒投机投资理念在作祟。

短炒投机的理念,还会影响投资者选择股票时的认真程度:反正快进快出赚一波就走了,管它股票背后是个什么垃圾公司呢,只要能赚钱就可以。这种思路会反过来让投资者持股周期更短,投机心理更强,在遇到牛市的时候,更乐观,在遇到熊市的时候——比如眼下,更悲观。

曾经和巴菲特一起工作过的师兄,知名的价值投资者沃尔特·施洛斯曾经说过:“在投资领域,不受投资产生的情绪影响而头脑清醒地思考很不容易,恐惧和贪婪都会影响人的判断力。”

在投资中,股价是幻象,情绪是毒药。

段永平曾经说过,投资不需要勇气,投资需要什么勇气呢,1块钱的东西5毛买需要什么勇气?

需要的是理性。

我们在投资中产生的对投资有害的负面情绪,往往和我们的投资理念不正确,或者对投资理念的认识不深刻有关系,需要我们在实践中继续修炼。

对未来股市的展望

这一轮熊市,下跌的幅度有些大了,确实持续的时间有些久了。

有曾经参加过我训练营的朋友担心,明年特朗普大概率上台,再来变本加厉针对中国,股市会不会再像2018年那样,从年头跌到年尾呢。

我说,股市的基本规律是不会一直跌,也不会一直涨,涨久必跌,跌久必涨。

还调侃说,如果一直跌就好了,等股市跌到接近市值几千万几百万,把股市买下来算了。

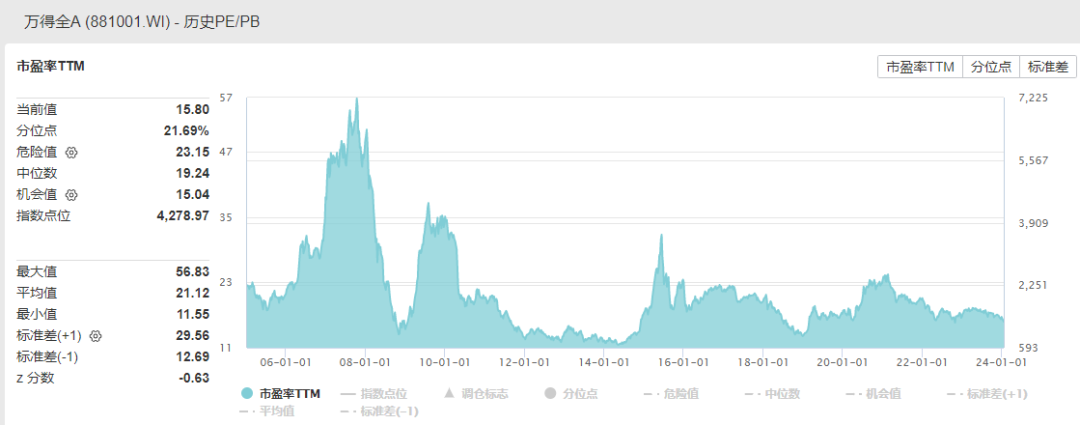

在我写下本文的今天——2024年1月18日——上证指数创下了2019年3月份以来的新低。

目前万得全A指数市盈率是15.8(数据截止到2024年1月18日收盘,下面各项数据也是截止到此日期),虽然比起2018年的底部13点多更高一些,但A股市场的总体估值,仍然是相当低估的。

另一个重要指标,股债收益比,公式是股债收益比=指数收益率(指数市盈率倒数)/国债收益率=(1/PE)/国债收益率

中国现在的十年期国债收益率是2.524%;

沪深300指数的市盈率是10.49。

现在以沪深300指数衡量的股债收益比=(1/PE)/十年期国债收益率=(1/10.49)/2.524%=3.78

根据经验,一般来讲,以沪深300衡量的股债收益比,大于3,股市就是处于底部区间。

A股市历史上,比较近的两次底部,分别是2019年1月的3.2,和2020年4月的3.5。

现在整个股市的估值,比2021年低,也比2020年和2019年最低点的估值低,这意味着,这意味着,未来五六年股市的总体收益率可能会比2023年高。

价值投资者不用太关注股市的这种短期波动。仅仅是市场先生的情绪波动而已,市场先生忽而兴高采烈,非常乐观,忽而消沉沮丧,非常悲观。

价值投资者的思路是,对市场大致了解,心中有数就可以,并不需要密切关注。

价值投资者的目光,聚焦在优秀公司上面,关心优秀公司的经营情况、估值变化。

现在,有一些非常优秀的公司,比2020年便宜了一些,甚至有的比2019、2018年还便宜了一些,并且公司的价值最近几年来一直在增长,所以,它们隐含的收益率比起前几年来,增长了一些。

就像2018年股市的下跌,为之后几年价值投资者的较高收益奠定了基础一样,今年以来,股市下跌,其实,为未来五六年价值投资者的高收益,奠定了基础。

股市当然不会一帆风顺,仍然会来回折腾。

但是,我对未来五六年的股市总体收益持乐观态度。

未来一段时间,是买入严重低估的优秀股票的好机会,也是买入低估的基金的好机会。

过三五年回头看,有很多人会为自己现在没有抓住机会而后悔的。

精彩评论