市场概况

美国首次申请失业救济人数跌至2022年以来的最低水平,进一步让人怀疑美联储是否会很快降息。金融市场预计美联储 3 月份实施宽松政策的可能性为 56%,低于上周的 70%。

在澳大利亚 11 月份消费者物价指数显著放缓后,德意志银行取消了提高澳大利亚现金利率的呼吁。澳大利亚国民银行也放弃了加息的呼吁,并与其他三大银行一起预测澳大利亚现金利率已达到3.35%的峰值。

今日 ASX 200 指数收盘上涨 1.02%,至 7421.2 点。

个股要闻

IMU(+5%)

临床阶段免疫肿瘤公司 Imugene 表示,正在继续进行 1 期转移性晚期实体瘤试验,该试验正在继续检查 VAXINIA 的安全性 ,第一批患者在较高剂量组的每组中接受给药。在单一疗法剂量递增中,试验的第 5 组肿瘤内和静脉注射组现已开放,第一批患者分别于 1 月 16 日和 1 月 18 日接受给药。根据周五提交的文件,这项 VAXINIA 与 pembrolizumab 联合用药的联合研究也在积极招募新患者,迄今为止已招募 13 名患者。

MSB(+13.21%)

美国食品和药物管理局 (FDA) 已批准 Mesoblast 的细胞疗法 Revascor 作为一种罕见儿科疾病的指定治疗药物。Mesoblast 表示,它可能有资格获得优先审查券。该审查券可用于加快治疗的审批流程或出售给第三方。

NWH(+1.87%)

NWH 被指定为 Reid高速公路立交桥项目(Altone Road 和 Drumpellier Drive/Daviot Road)的候选者,范围包括两座新桥、现有道路的改造、自行车道/行人道以及附属工程。政府资助的项目为 NWH 的 $0.6B 民用订单增加了 $225M。施工将于今年下半年开始,预计于 2026 年初完工。

PLL(-1.72%)

PLL 以 780 万美元出售了 Atlantic Lithium 3.9% 的股份,此次出售给A11的主要股东Assore International Holdings,使其在A11的股份增加至28.4%。出售后,PLL 在 A11 中的权益降至 5.2%。股份出售对Ewoyaa JV没有影响(A11 50% / PLL 50%)。PLL 指出,截至 2023 年,其现金为 7200 万美元,投资为 4740 万美元

VMM(+3.57%)

VMM公布了Colossus 勘探更新,一期和二期钻探活动即将完成,在前景广阔的 Cupim South 勘探区只剩下 3 个DD孔和 3 个 RC 孔有待钻探。103 米的高度风化腐泥土粘土与 Cupim South 勘探区最近的DD钻孔 (CS-DDH-007) 相交,证实腐泥土主体远远超出了螺旋钻孔,一些重要结果包括:CS-DDH-001: 24.0m @ 4,573ppm TREO [38% MREO];CS-DDH-003: 46.0m @3,285ppm TREO [27% MREO] within broader section of 65.0m @ 2,799ppm TREO [28% MREO]。Viridis 已与 BNA Mining Solutions 签订正式合同,为巴西Colossus 离子吸附粘土稀土项目准备首次矿产资源估算。资源估算将涵盖北部矿区、Cupim South、Capao da Onca(西部地区)和 Ribeirão das Antas 前景区的四个项目区,预计在 2024 年第二季度完成。样品已准备好并发送给 ANSTO,以便在本月收到下一批钻井检测结果后立即开始优化离子解吸测试工作。

DD钻孔 CS-DDH-007 彻底改变了对 Cupim South 腐泥土剖面的理解,并突出显示了一个经历了明显更多风化的区域。这极大地提高了该矿区的吨位潜力。一旦收到 Cupim South 剩余钻石和 RC 孔的化验结果,Viridis 将更清楚地了解腐泥土剖面的哪些部分仍然被高品位稀土矿化,以及 Cupim South 风化剖面的真正深度。

WHC(+3.84%)

十二月季度报告,煤炭产量5. 0mt,较上期下降6%,WHC 表示产量下降是由于 Narrabri 长壁开采存在可用性问题,而 Maules Creek 和 Gunnedah 露天矿坑表现良好。本季度平均实现价格为 216 澳元/吨,较基准动力煤价格溢价 5%。成本仍然较高,单位成本可能达到 $100-113/t指引范围的上限。资本支出指引从 $460-570m下调至 $400-450m。正在考虑出售 Blackwater 矿(从 BHP 收购)20% 权益的可能性。

市场扫描

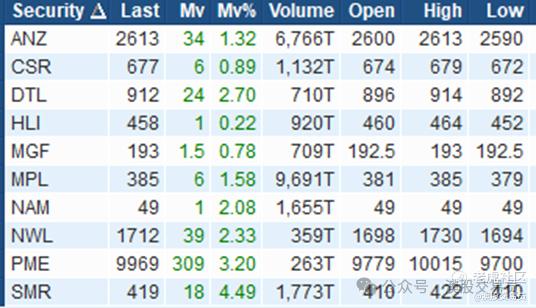

涨幅大于10%,成交金额>50万澳元个股:

52周新高:

--------------------------------------------

非投资建议 DYOR

精彩评论