本文记录一些我的经验和思考,需要说明的是,在你投资伟大企业的时候,这些办法并不完全管用,其实估值也是一种艺术,需要你对定性定量的综合考虑,还需要一点运气的。

我们经常遇到的问题是,一个公司现在跌倒20倍pe了,10倍pe了,到底还会不会继续跌。是不是已经到底了,等等。诸如此类的问题很多。

我以为,你在任何时候买入都可能会遇到下跌。因为这是一个函数,包括了太多的变量, 例如:

1 对经济前景的预测

2 对行业前景的预测

3 对市场热度和情绪的预测

4 对企业价值的评估和分析

例如, 我们以伊利为例。$(600887)$

基本面,伊利是一家不错的乳品企业。目前的市场地位自然是没的说。当然也有一些问题,例如乳品的质量问题,国外产品的强烈竞争,公司董事长的一些传闻等。 这些问题最终反映在公司的财务数字上,就如同一个人的体检报告,仔细看,可能有一点问题,但是又不那么大,也不算小,

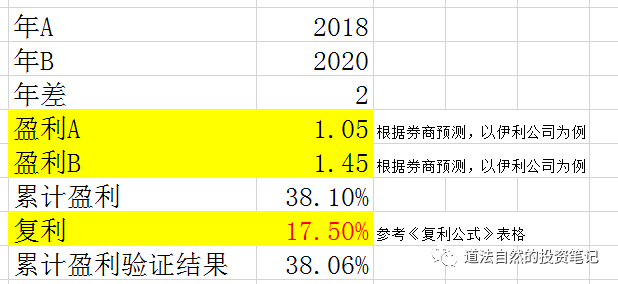

根据券商的报告,我们暂时假设其18年盈利为1.05,1.21,1.45元。那么,

年A 2018 年B 2020 年差 2 盈利A 1.05 盈利B 1.45 累计盈利 38.10% 复利 17.50%我们比较容易计算出,在未来2年,也就是到2020年,盈利的每股盈利1.45元,从1.05到1.45,盈利增长了38.1%, 在2年的时间里面,那么复合增速为17.5%

通俗的说, 就是券商分析觉得伊利平均每年大概还能增长17.5%左右。

这个听上去不错很离谱吧。

那么目前伊利的股价和估值在哪个位置呢?

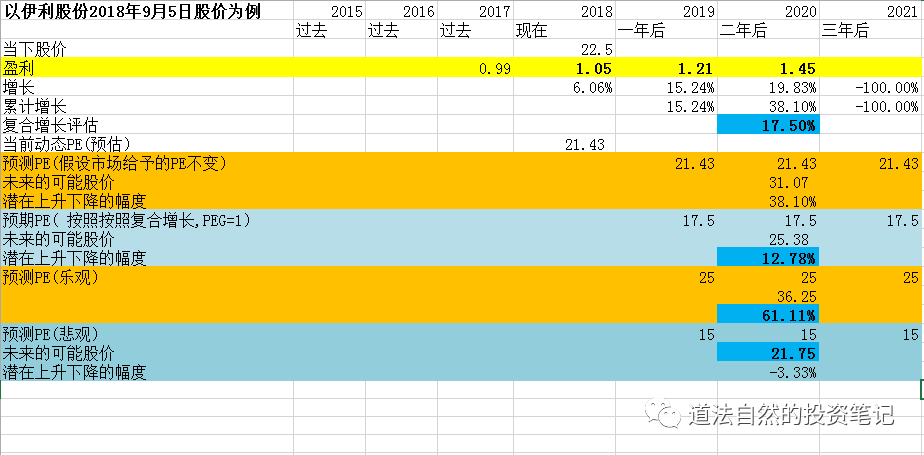

我们可以很容易的发现,现在伊利交易价格22.5元,18年动态市盈率大概是21.4倍。(因为现在已经是18年9月了,我们可以大概觉得券商对于伊利全年的业绩有一定的把握了)

18年动态pe 21.4 倍,但是预期未来2年的复合增速只有17.5%, 这个就意味着假设这些数据基本正确,我们如果现在的价格22.5 买入伊利,意味我们用PEG>1 在做买入。 因为21.4>17.5.

那么,我们假设4种情况来分析一下这样买入之后的可能后果,

情况1 假设市场情绪基本不变,市场一直给予伊利大概21.4倍左右的PE交易

情况2 假设市场在意识到伊利的增速后,市场按照伊利PEG=1左右的评估价值交易,那么是按照市盈率17.5倍的价格交易。

情况3 假设我们考虑到现在市场低迷,2年后,大概率市场变得比较活跃和热络一些了,那么假设市场按照25倍的PE交易,

情况4 假设市场比较我们想象的更加低迷,我们假设未来2年,市场按照15倍的PE在交易,

在这4种情况下,我们看到伊利的股价会变成:

假设市场还在按照21.4倍交易,那么价格可能会变成31.07,距离现在有38.1%的增幅。

假设市场还在按照17.5倍交易,那么价格可能会变成25,距离现在有12.78%的增幅。

假设市场还在按照15倍交易,那么价格可能会变成21.75,距离现在有-3.3%的跌幅。

假设市场还在按照25倍交易,那么价格可能会变成36.25,距离现在有61%的增幅。

这就是我经常使用的思考模型。不过这更多的是一种参考。

精彩评论