作者:芳芳

2024新年伊始,百望云迎来港股冲刺新消息。1月2日,证监会国际合作部发布关于百望股份有限公司境外发行上市及境内未上市股份“全流通”备案通知书,百望股份拟发售不超过2463.99万股境外上市普通股并在香港联合交易所上市。

此外,百望股份50名股东拟将所持合计8158.0048万股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。

作为一家财税数字化解决方案提供商,百望云曾于2021年计划登陆A股市场。但不久后被意外叫停,直到2023年6月28日,才重启IPO,地点由A转港。如今六个月过去,百望云首次递交的招股书已经失效。

如今,尽管获得了证监会批复,但目前百望云并未提交最新招股书。按照港交所规定,百望云要在三个月内重新更新招股书,时间上已经十分紧迫。

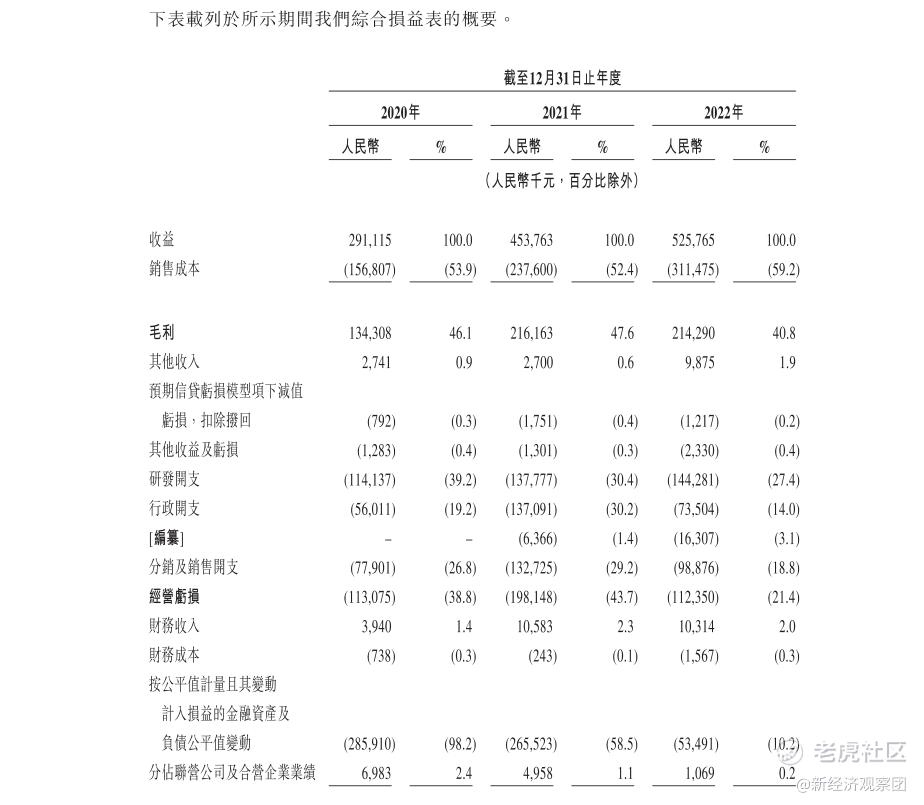

而公司的经营状况实际上并不乐观。根据招股书内容,2020-2022年,百望云分别录得总收益2.91亿元、4.54亿元、5.26亿元,增速有所放缓。而这还要从百望云的业务构成说起。

公司收入来源主要分成三块,分别是财税数字化解决方案、数据驱动的智能解决方案、本地部署财税数字化解决方案。虽然百望云自称为财税数字化解决方案供应商,但公司的大半收入主要来自数字精准营销服务,通俗来讲,就是助贷。

报告期内,百望云的助贷收入分别达到0.63亿元、1.79亿元、2.64亿元,占据同期总收入的21.6%、39.4%、50.1%。

相比之下,财税数字化解决方案近三年来反而增长停滞,收入仅1.24亿元、1.56亿元、1.58亿元,到2022年,比例已降至30.1%。同时,本地部署财税数字化解决方案的营收占比也在2022年降至17.8%。也就是说,百望云近年来的营收增长,主要是依靠助贷收入。

披着财税的外衣,暗行助贷之事,也给百望云带来了极大的客户依赖性。报告期内,百望云分别服务客户68名、91名、101名,主要覆盖金融服务提供商及持牌征信机构。而2022年底、2021年底前五大客户使用的百望云服务均为“数据驱动的智能解决方案”,即助贷服务;从客户介绍来看,2022年第一、第二、第五大客户均为银行;2021年第一、第四大客户也是银行;2020年底第一大客户是银行。

除了营收增速放缓以及过分依赖大客户,百望云仍未扭亏。2020-2022年,公司净亏损分别达到3.89亿元、4.48亿元、1.56亿元,三年累计亏损近10个亿。

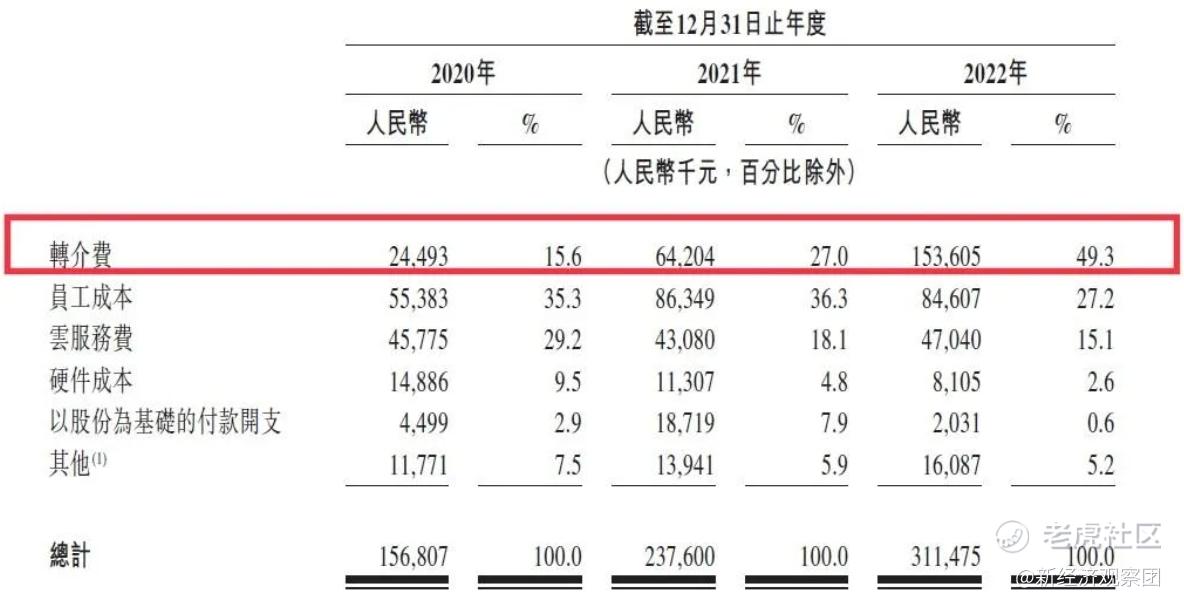

对于亏损原因,百望云表示,主要是因为数字精准营销服务向营销代理支付的巨额转介费以及用于支持业务扩张的运营员工成本。

而这,又与助贷业务密不可分。转介费,即向潜在客户推广金融产品,本质仍是助贷业务。在推广过程中,百望云通过销售代理向小微企业推广金融产品,到2022年底,公司数字精准营销服务营销代理已超过500名。

庞大的代理队伍直接拉高了百望云的销售成本。2020-2022年,公司转介费高达0.24亿元、0.64亿元、1.54亿元,占比销售成本的15.6%、27.0%、49.3%。可以看出,转介费猛增,的确是拖累公司亏损的主要来源。

针对转介费侵蚀利润,百望云也在招股书中坦承,公司数字精准营销服务依赖若干主要营销代理进行转介,小微企业融资的需求及金融服务提供商的风险偏好等因素的变化,可能会影响经营业绩。

此外,天眼查信息显示,百望云还卷入到三起司法案件中,且三起案件百望云均为被告身份。在冲刺港股IPO的关键阶段,司法案件能否顺利审结,也是百望云IPO过程中的潜在风险。

百望云成立至今,曾获多轮融资,投资方不乏阿里巴巴、复星国际、深创投、上海国资委等明星投资机构及国家队成员。但在连年亏损的阴影之下,公司又过分依赖助贷业务,上市进程以及上市后的表现,还存在不确定性。

精彩评论