时间:2018年9月6日

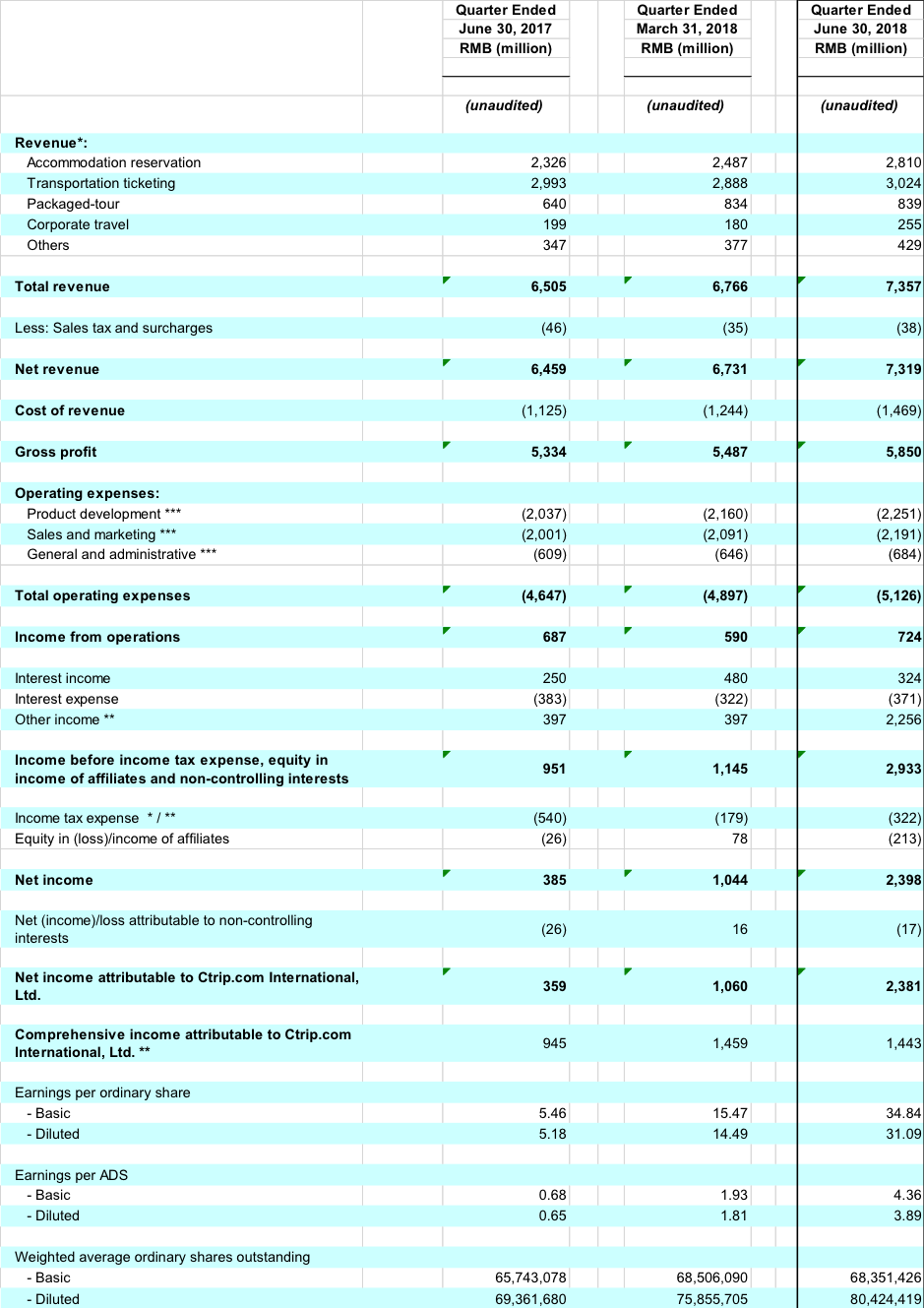

携程2018年第二季度收入为73亿人民币,同比增长13%;若不计股权报酬费用,2018年第二季度的营业利润率为16%,上季度为14%,运营有效性提高;2018年第二季度净利润为24亿元人民币,2017年同期为3.59亿人民币。公司预计三季度收入同比增长13%-18%。

国内机票业务压力较大,国际票务提供未来增长动力。2018年第二季度交通票务营业收入为30亿元人民币,同比增长1%,环比增长5%。其中国际票务业务收入贡献占比接近50%,因天巡加入直订功能,国际票务情况发展较好(二季度国际票务预定量同比增加40%,不包括天巡),但国内压力较大,目前收益率已经下调到不到2%,为吸引更多客户。由于去年三季度高基数的影响,三季度预计同比增长5%-10%,四季度增速恢复。国际机票业务目前订购量级还不大,但未来随着出境游及天巡带来的订购,预计国际票务将逐渐占据大部分的票务收入占比。

仍为中高端住宿龙头,加速渗透低线酒店市场。2018年第二季度住宿预订营业收入为28亿元人民币,同比增长21%,主要受益于住宿预订量的增长。在中高端住宿市场,携程仍然是市场龙头,并且在低端酒店市场,携程的目标就是获得市场份额,管理层更是表示可以降价进行竞争,二季度携程在低端酒店领域的预订量已经有了同比40%的增长。管理层预计三季度住宿收入同比增长20%-25%。

人民币贬值对携程收入影响有限。2018年二季度旅游度假业务营业收入为8亿3900万元人民币,同比增长31%,主要来源于团队游和自由行业务量的增长,公司表示目前此部分收入基本由出境游收入构成。虽然人民币贬值会对游客的出境游影响造成影响,但是公司表示因为公司的目标客户群体基本为中高收入人群,因此影响较小。并且认为携程通过天巡、Trip产品同样服务于国际游客,所以管理层表示整体而言人民币贬值对携程影响有限。

利润率继续下降,但公司对长期利润率水平的恢复抱有信心。2018年二季度携程毛利率80%,同比下降3个百分点,管理层表示最主要的原因是现在会为了提升客户的体验提供一些额外的服务,如全额退款等,短期看这类行为会使得利润率承压,但是管理层认为长期看对发展有利,并且80%的水平也将在未来几个季度稳定。并且未来经营效率(Non-GAAP)也将受益于运营效率的提升,恢复到20%以上水平,预计在未来1-2年内达到20%-30%的目标。

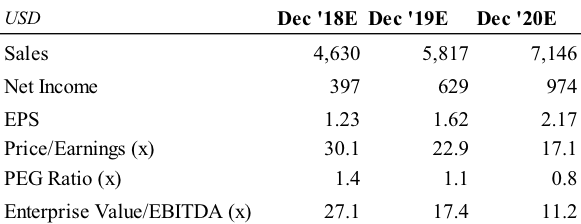

一致预期:

数据来源:Factset

附录:

Q&A(速记稿,仅供参考):

1. 中国宏观经济对携程的影响,哪个部门影响最大?

中国人均情况还是低于发达国家的;长远来看,中国经济的发展还是可以的;总体上,消费没有看到明显的下降,但是因为人民币贬值,确实在出境游上看到了一些减慢。

2. 酒店业务,国际酒店上面,国际业务的利润率情况?

中国酒店高度分散化,在线渗透率低,20%-25%;携程仍然是中国中高端住宿的领导者;低端市场的现状是高度分散,并且是线下驱动的,携程的策略是获得量的增长和市场份额的增加,二季度看到了40%的同比增长在量上面,所以如果看利润率的话,低端酒店肯定还是不行,但是高端酒店,尤其是境外的酒店,利润率还是很高的,所以部分抵消了低端酒店的低利润率。

3. 低线城市的渗透率方面,低线城市我们一直的策略就是靠线下去获取,那么长期的策略是什么?怎么转换到我们线上的平台?天巡直接订购的贡献情况,具体一点?

国内酒店,携程在一线城市的布局已经很完备了。1)对于经济增长的地区,我们已经选择性的开了 700-7000家线下的点,都在市中心,为了提升我们的品牌知名度;2)这些店体用的产品也很丰富。

国际城市,天巡作为一个比价引擎,知名度已经很高了,携程往里面加了直接订购的功能,现在客户的满意度一直在提升。长期来看,希望20%-30%的客户在上面直接订购

4. 国际业务的追问问题,能够提供关于未来策略的计划,尤其是应对国内消费情况、货币情况的变化?携程、天巡、去哪儿应对的策略是什么?能够提供国际业务的收入贡献情况?

携程的目标客户是中高端游客,这些人对汇率的弹性更大一点,1)人们第一个订的一般是国际机票,我们跟供应商的关系合作都很好,我们的发展也不错,按订量来算的话,我们应该已经是第一了,2)关于天巡的投资,他们在欧洲和世界其他地方知名度很高,我们不止服务中国的客户也服务国际上的顾客。3)携程提供的产品很广,我们酒店、机票、各种产品都能提供,在整个旅途的过程中,携程都能跟踪,并且提供服务。所以国际业务挺好,我们从开始0做到现在,收入占比大概在25%-33%。

国际酒店大概占总酒店收入占比20%-25%,机票收入占比占到总机票收入的40%-50%,实际上接近50%,打包的旅游产品,基本都来自于国际业务。

5. 关于毛利率,这个季度已经降到80%,长期的趋势咋样,因为考虑我们产品结构的改变,而且携程也在推出很多新的产品来提升客户体验?能否提供三季度的指引拆分?

这个季度毛利率为什么下降,主要的原因是:1)机票收入的调整,对毛利率有一定影响;2)开了一些海外的服务中心,为了天巡和trip平台3)最重要的原因是,以客户为中心,提升我们的服务,比如如果签证被拒了,我们会将机票和第一晚的住宿全额退款。所以短期对毛利率有一定的压力,但是长期来看对公司价值的提升是有帮助的,也能巩固我们市场领导者的地位。

我们在过去几年,在提升服务的技术上投入很大,比如AI技术帮助我们解决了70%多的销售服务,虽然这些对短期的毛利率都有压力,但是我们认为未来几个季度,我们的毛利率水平都将稳定在80%左右,然后因为经营效率的提升,我们的经营利润率会有所改善。

三季度指引,有部分原因是去年是高基准,但是影响第四季度会减弱。具体到业务上的拆分,住宿收入增长在20%-25%,交通收入5%-10%,打包旅游产品20%-25%,公司商务游产品25%-30%。因为去年第四季度是个低基准,所以增速在第四季度会恢复。

6. 交通票务的问题,公司提到国际机票业务占比接近50%,有没有包含天巡,是收入还是量的占比?注意到这个季度,国内的机票收入下降的比第一季度更快了,国内这块在量和收入上咋看?trip带来多少贡献?

国内机票上,市场份额我们还是一直在涨的,然后量我们涨的也快。但是,当然单收入受到负面的影响,但是我们觉得已经稳定了,大概在1%-2%,接近2%。50%贡献是收入的贡献,因为对于国际机票,单机票收入要高于国内的机票,所以其实量的贡献其实还是比较低现在。Trip还是在获得市场份额的现在,涨的挺好。

7. 酒店竞争格局的问题,现在携程主要的竞争对手要进入中高端酒店市场(upsell),咋看,咋防御?

我们在中高端市场还是很领先的。1)我们的量很大,我们仍然看到健康的增长,虽然看到经济增长放缓和货币的因素。2)对于低线城市来讲,我们的目标是获得市场份额,所以我们愿意降低价格来获得市场份额,所以在低线城市的市场份额获取上面携程是非常有侵略性的。目前在这两个市场,我们都看到了量和收入上的增长,相信在未来也会延续这个趋势。

8. 关于货币的问题,提到业务有强劲的增长,人民币贬值对出境游影响?有没有中长期收入和利润率展望的具体数字?

我们出境这块主要对的是中高端的客户,携程在这一部分一直做得很好,我们觉得在市场不好的时候对我们获取市场份额有利,因为我们的客户稳定性相对强一点。另外我们的服务每年都会加强。

中长期来讲,在2020年之前,我们的总GMV将达到1.2万亿人民币,运营的有效性也会继续加强,我们non-GAAP的运营利润率将到20%-30%的水平。

9. 国内交通量的变化跟行业对比的情况?三季度的non-GAAP的运营利润率情况,有没有指引?

我们目前还是聚焦在市场份额获取上面,我们所有业务的增长都领先行业增速,至少double。

利润率指引大概20%,non-GAAP的运营利润在18-19亿之间。

10. 关于运营利润率的问题,二季度的non-GAAP运营利润比一致预期要好一点我认为,好像营销费用比较低,那有没有什么因素是导致运营有效性提高的么?如果看今年下半年或者未来一两年,什么帮助我们提升运营利润率,是不是产品结构或者其他什么的因素?

营销方面,关于用户获取,我们的一贯策略就是会看各个渠道的回报。只要这个渠道是正回报,我们就会加强投入。关于长期的运营有效性的提高,我们认为每一项费用都由改善的空间。我们非常有信心将non-GAAP运营利润率在未来一两年回到20%的水平。

11. 你们讲了一点关于在低价酒店领域的竞争问题,可不可以具体谈谈在一线和二线城市的竞争格局,尤其是airbnb情况?货币问题,只是为了确定一下,你们目前没有看到任何由货币因素带来的出境预订下降情况吗?

对于一线二线城市,我们的情况很强,因为我们就是从那边起家的。另外,对于Airbnb这类的住宿形式,携程资助了中国最大的此类公司(途家),他们增长很快,三位数的增长。所以我们认为我们在这类住宿领域也在一直获得市场份额。

关于货币问题,因为我们的客户收入都比较高,相对于其他版块来说,他们很稳定,我们不能保证的说从数字上看市场有什么变化。但是从历史的情况来看,在市场弱的时候,携程的增长比市场来看还是好的。相关的影响已经包含在三季度的指引中了。

12. 关于Trip的问题,在不同地区的情况?哪里最强,在西欧,美国,拉美这些地方的推广情况是什么样?

Trip的发展形势很好,虽然现在规模还很小,提供的产品主要是:1)机票产品,我们在国际机票这方面服务中国客户非常好,同样他也能给国际客户提供服务,所以Trip在机票这方面做得不错,在不同地区都不错。2)在天巡上有直接预订的功能,在天巡强大的影响力下,trip也获得了一些市场份额。当然Trip不仅仅有机票产品,还有租车、信息等等功能。所以我们希望Trip成为一个综合性的产品。

如果你想了解更多关于“携程业绩”的信息,欢迎添加“同方研究助理”(ID:thtfsec)的微信深入交流。

免责声明:本文内容既不代表同方研究的推荐意见,也不构成所涉及的个别股票的买卖或交易要约。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

$(CTRP)$

精彩评论