2023年我们在投资经理朋友圈内做一些投资标的调研,并做了一些有趣的总结和研究,具体可以参考我们在去年年中的《L/S投资游戏的一些有趣的半年度总结》。现在2023年又已经过完了,我们在2024年年初又做了一次统计,收集了超过70位投资经理和研究员的成果,初步的统计结果如下:

2023年下半年实际效果:分化巨大!

半年下来,最优秀的组合获得了71%的收益,而最差的组合-66%。。。而平均收益在9.1%,中位数在8.3%。结合2023年上半年来看,2023年全年我们的投资经理朋友圈的平均收益在15.9%和12.5%,显著跑赢去年股票型基金行业中位数的-9.5%。。。看来我们朋友圈的水平还是很不错的!

不过去年分化确实非常大,最好和最差的差距超过100%,不过总体而言集中在-15%-36%的占到绝大多数。

巨大的差异主要来自于比较大的预期落差

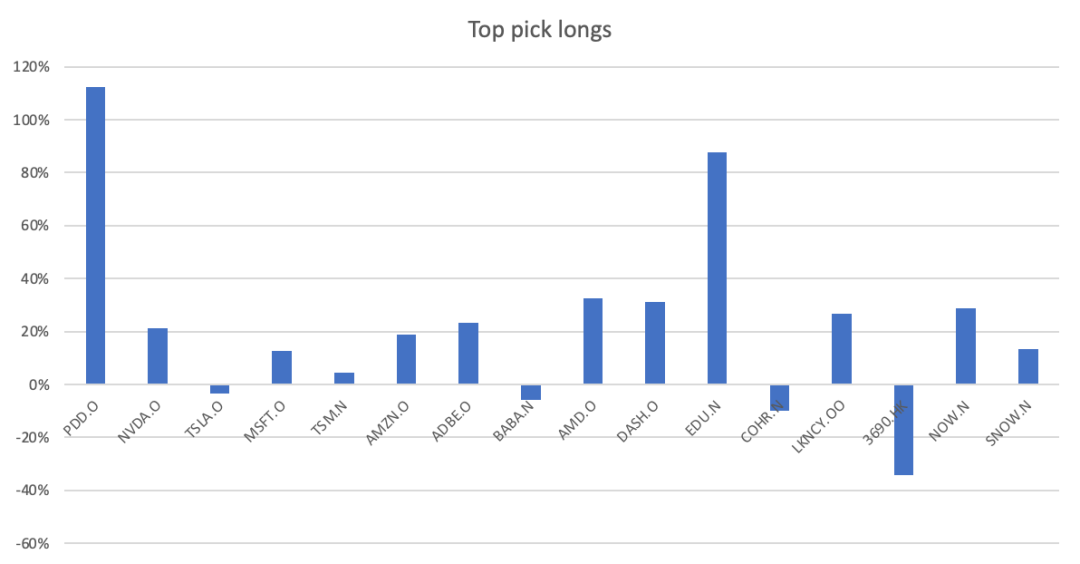

年中组合表现最好的5只组合有4只都是因为选择了PDD提供了巨大的收益,而另一只选中了EDU。

表现最好的前五组合:

而表现最差的组合往往是在空单上看错损失巨大,或过于押注宏观call所导致的。。。

表现最差的前五组合:

策略本身很难保证投资的效果

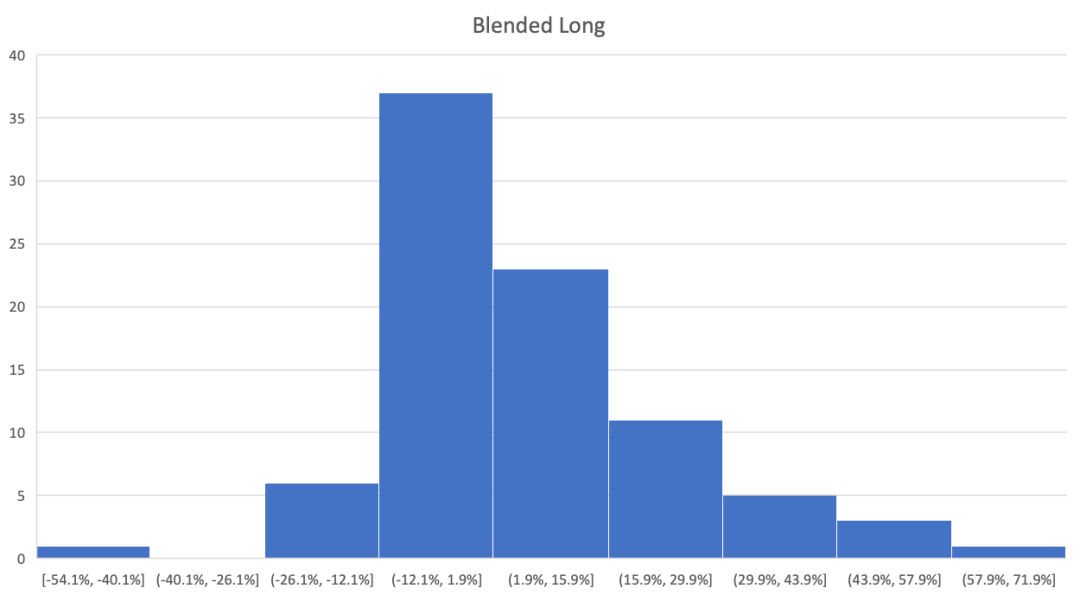

单纯的策略(多或空),甚至市场的选择并没有显著的alpha,更多的还是选股优劣所产生的收益差距。

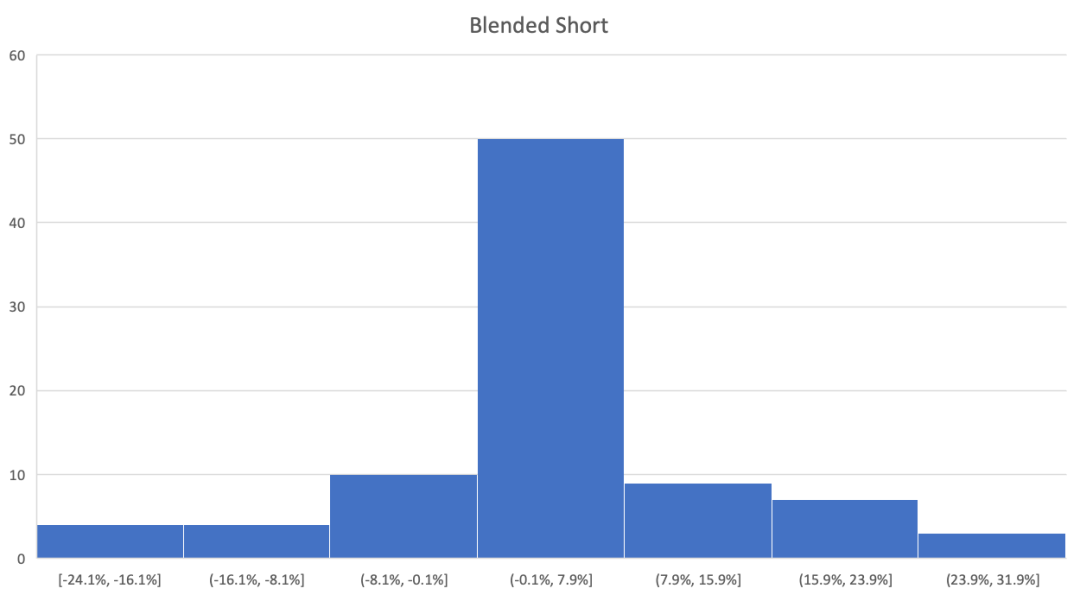

投资经理们的多单的收益平均在6.4%,中位数在11.8%,而空单的平均收益在2.7%,中位数在0%。也就是大多数的投资经理所产生的收益还是来自于多单,而空单提供了一点补充,除了少数投资者空单影响较大以外,大部分投资者要么非常谨慎使用空单(平均仓位36%vs多单平均仓位84%),要么提供的收益不显著,但平均而言不是负贡献。

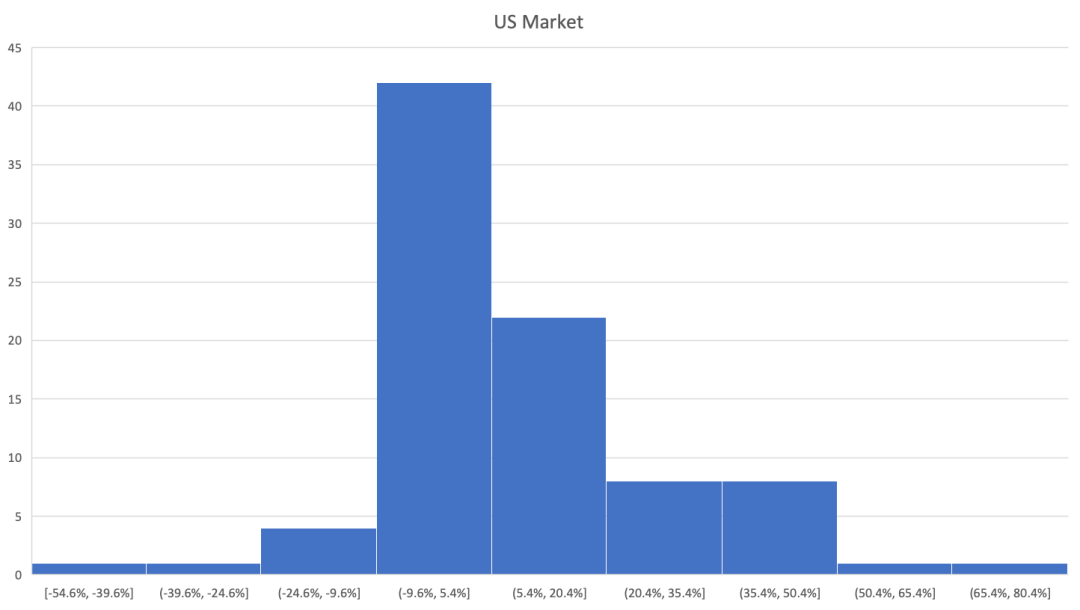

另外,可能有不少人觉得市场选择可能对收益的影响非常显著,从广义上来讲确实如此,但就我们投资经理朋友圈的年中选择数据来看,平均收益在8.8%,中位数收益在2.4%,似乎显著的跑输了标普指数。。。

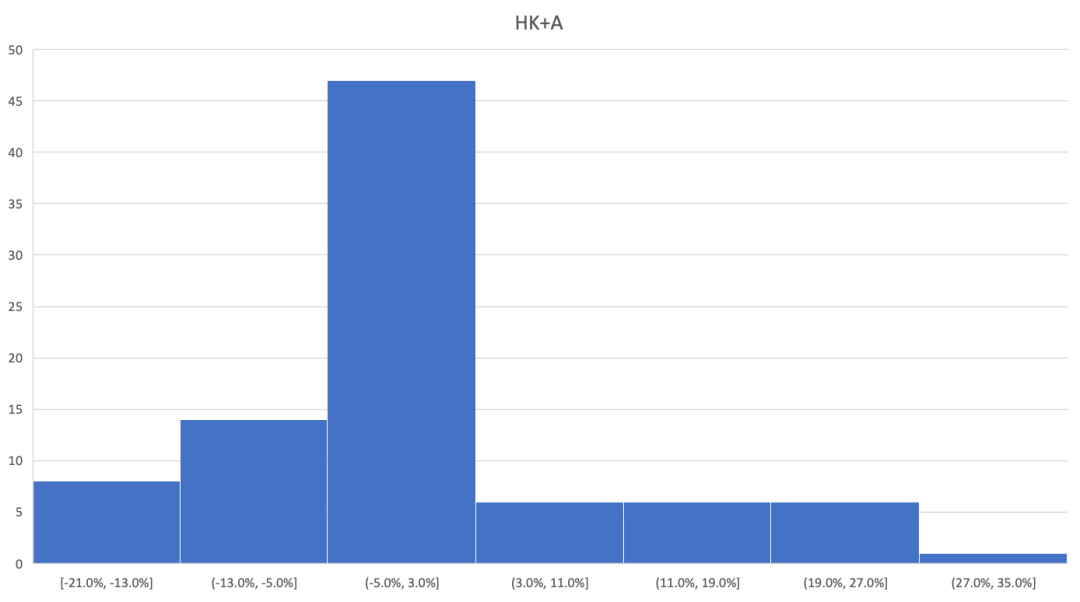

而选择HK+A的投资经理的平均收益在0.2%,中位数收益为0%,显著跑赢指数。。。

所以很有趣的是选择HK+A的投资经理普遍跑赢了指数,但绝对收益没有,而选择美股的投资经理显著跑输了指数,但却赚到了绝对收益。

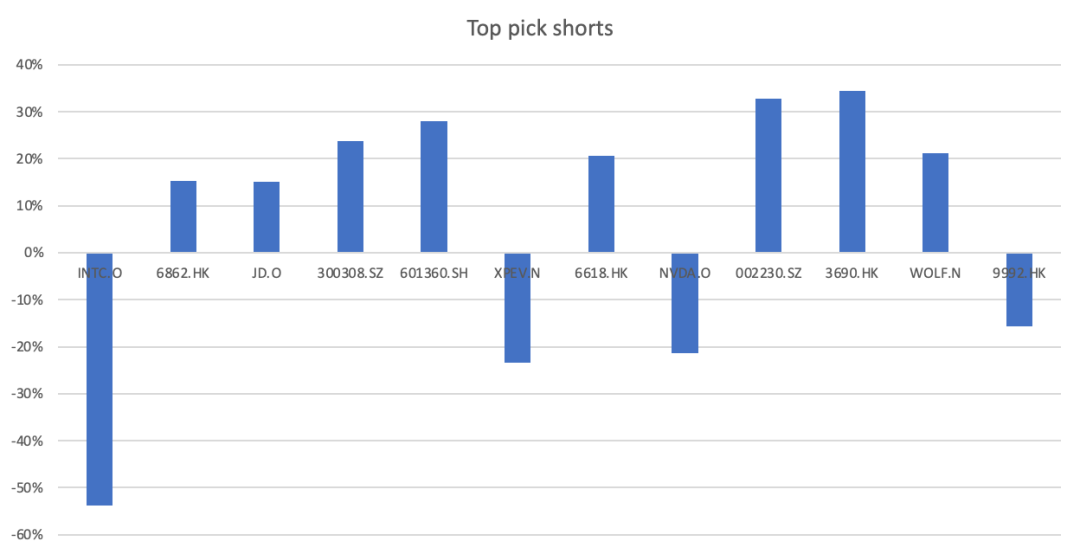

从具体选股的角度而言,投资经理朋友们似乎都非常有眼光,有16%的人挑中了下半年的大牛股PDD,回报高达112%,但做空的热门标的INTC似乎却造成了高达-54%的亏损。

2023年中最热门的做多选择普遍取得了正收益,其中PDD和EDU尤为突出。

大部分的热门做空标的都取得了正回报,但排名第一的INTC却亏损高达54%。。。

2024年投票结果如何?

在征求大家意见对于2024年看法的时候我明显感受到了犹豫,这和2023年不论是年初还是年中的感觉都有明显不同,大概我觉得是2023年年初有非常强的共识,特别是对于中国复苏的预期,而2023年年中异常分化,有人赌趋势反转,也有人选择延续性。但到了2024年年初,似乎大家重新审视后都有所犹豫,很多人的下单也未用满3个名额,似乎站在当前的估值和基本面上很难有一年的确定度来下注。。。这当然未必是对的,但可以说是我在收集投票时一个比较明显的区别。

从总仓位而言,多单仓位和去年相当还是在85%左右,但空单从去年下半年的36%下降到了25%,可能大部分投资者朋友觉得当前位置做空的意义比较小吧。

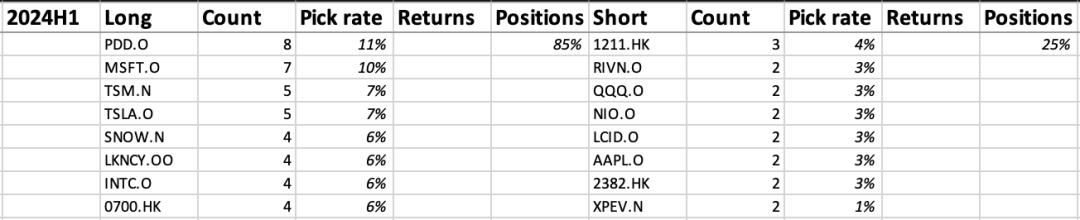

最受欢迎的做多品种依然是PDD,但数量和比例比去年有所下降,但依然超过10%,其次是MSFT, TSM, TSLA。但之前的一些热门品种,最显著的就是NVDA从热门榜单中消失。SNOW, LKNCY依然有人爱,而INTC、0700则是新进的热门做多选择(想想去年INTC还是做空榜高居第一,今年似乎热情就反转了)。

做空榜单依然较为分散,但新能源汽车总体明显是个热门的选择,从1211、NIO、LCID、XPEV均有不少同学选择,加总起来是个不小的选择比例,其它除了QQQ是赌大盘方向外,AAPL、2382估计是认为苹果链有竞争或销售风险。

看来2024年一开年就是一个分歧较大,投资者犹犹豫豫,战战兢兢的一年。当然,具体情况如何,值得期待,等我们年底的时候再来做一次总结。

精彩评论