百令胶囊是治疗慢性肾病的必备药,由此了解了这家杭州的企业。

尝试做一次估值。$(000963)$

业务分为两个部分,一个做医药贸易,一个做药。

医药贸易按照10-15倍估值。二票制应该对大的医药贸易龙头有利。

药按照30-40倍估值。药有很大的门槛,特别是慢性病的药物。

按照这个逻辑来展开分析。

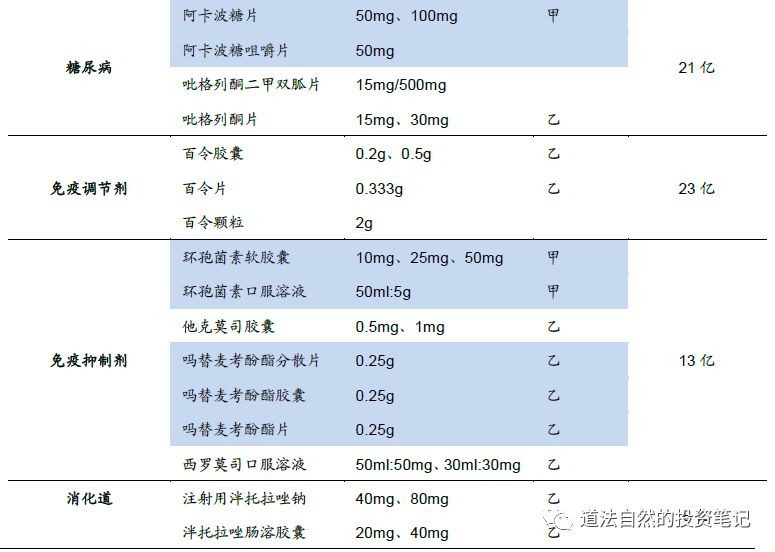

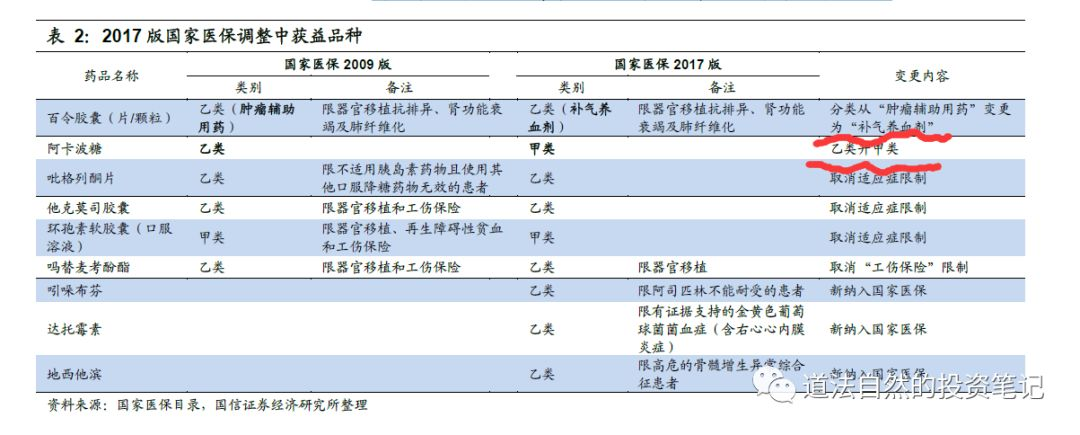

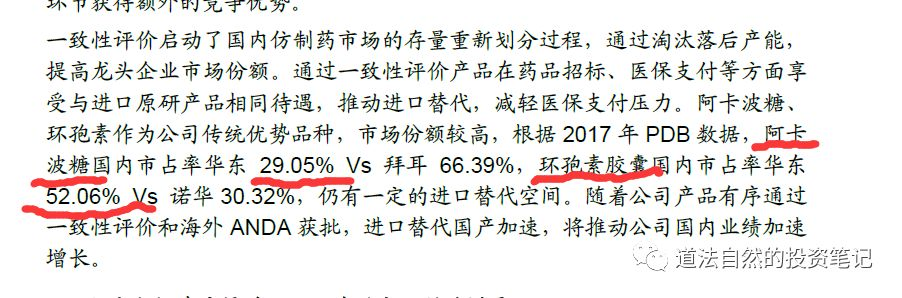

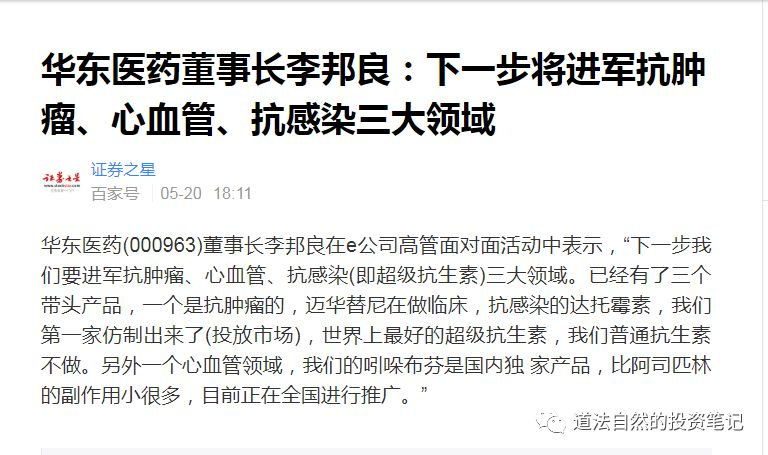

2017年收入278.32亿。 医药贸易211.9亿,增速7.4% 。在浙江可能市场份额接近20%, 做药这一块收入66.42亿,增长17.7%。 (主要药物贡献利润的就是阿卡波糖和百令胶囊,免疫制剂,慢性肾病移植病人用药,这些都是几乎是终生服药的)。

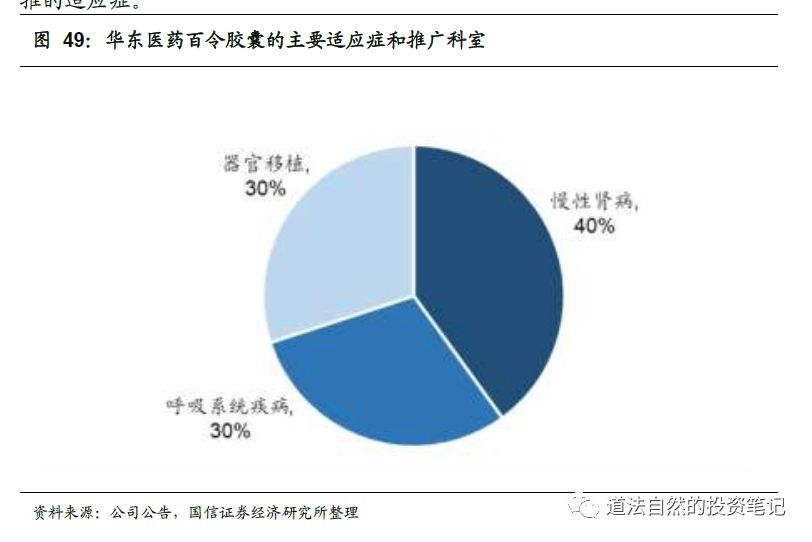

做药这一块收入66.42亿,其中阿卡波糖20亿,百令23亿,免疫药物13亿,半托拉唑8亿。 半托拉唑是肠胃药物。

华东的药的特点都是慢性病,单品种的药物的量也还算比较大的。

可以说,是做的不错,历史也比较悠久。从这些地方可以推测公司的销售团队是比较靠谱的。 在中国营销和药物的研发品质都一样重要,缺一不可。

后续的药物储备也还算不错的。

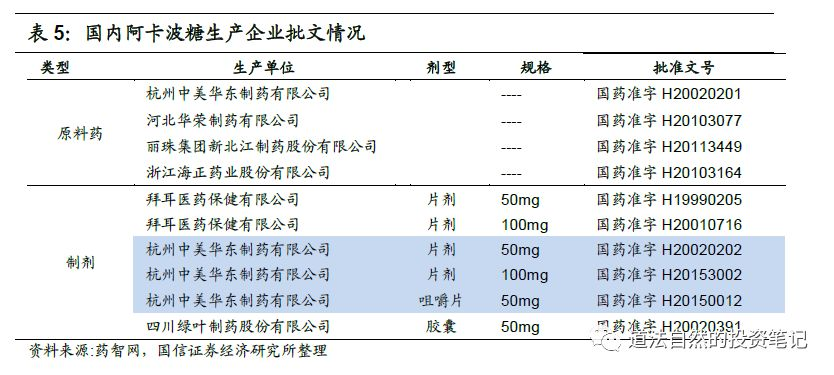

阿卡波糖的生产许可也只有4家企业,竞争格局目前(至少是目前)还是比较稳定的。

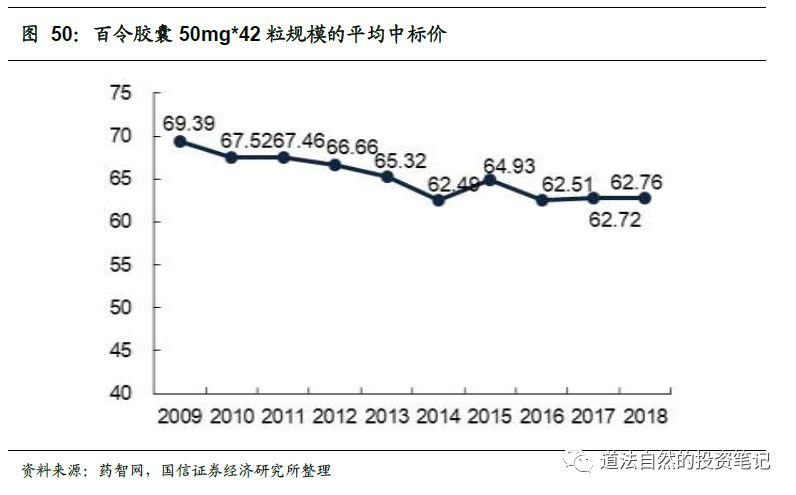

9年的时间价格只降低了几元钱。 也是非常不容易的。可以感觉到华东医药在这个细分领域的垄断地位。

当然,后续还有不少药物的储备,

假设医药部分18,19年每年净利润有25%左右的增长,那么19年的净利润大概会在21亿左右,那么这一块的业务给予估值大概在630亿左右。30倍。

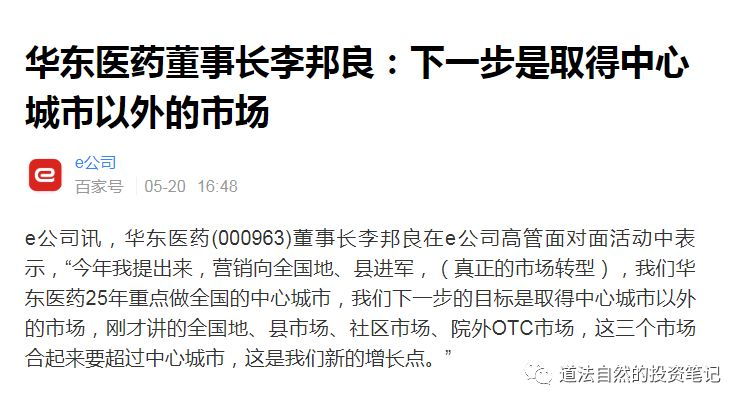

医药贸易这一块业务,华东在浙江的地位还是可以的。 假设纯利润3%,每年增长15%左右。假设可以19年有7亿净利润,那么估值可能在70亿左右。10倍。

合并估值大概在700亿左右。折合每股的价格(2019年预期)大概在48元左右。

附录:

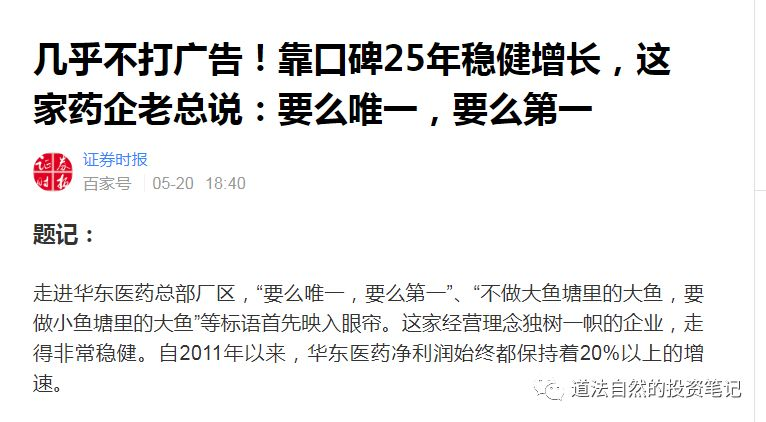

“中国上市公司十大创业领袖人物”殊荣是对李邦良董事长个人的高度认可,也是对华东医药持续稳健发展的充分肯定。 大会组委会对李董的颁奖词:起名为“邦良”,似乎命中注定他“医药报国”的一生;被誉为“药痴”,传神地勾勒出他对于质量和研发的不懈追求。凭借“要么第一,要么唯一”这一发展理念,华东医药从一家只能生产原料药的小厂发展成为年销售收入270多亿元的大型医药企业集团。

这是药界领航人情怀,把生命融入到管理中,让中国人用上最好的药。从1992年执掌公司,创业25年来,在李董事长的带领下,华东医药主营收入和净利润稳步上升。上市以来,公司净利润平均每年增长20%以上,从市值40亿元成长为市值近700亿元的大型医药企业,累计分红超32亿元。

2018年,李邦良董事长提出开启二次创业,公司向以科研开发与技术创新为主导的新型医药企业转型。华东医药开启了创新转型、国际化发展的进程。

我的个人经验,当第一把手提出转型的时候,通常意味着企业在现在的领域已经遇到困难或者无法取得很大的进步了。 拭目以待。

精彩评论