在苹果$(AAPL)$市值突破万亿以后,很多人都在猜测,下一个市值破万亿美元的会是哪家公司。作世界最大的电商企业,亚马逊$(AMZN)$的市值已经达到9817亿。可以说离万亿大关仅一步之遥。是什么支撑着亚马逊的近万亿市值,亚马逊还会不会给市场带来超预期的表现。下面我们就从亚马逊今年发布的二季报开始来分析一下这家电商巨无霸。

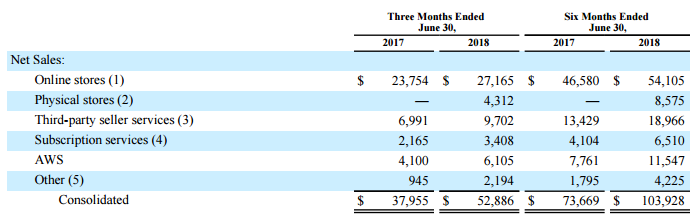

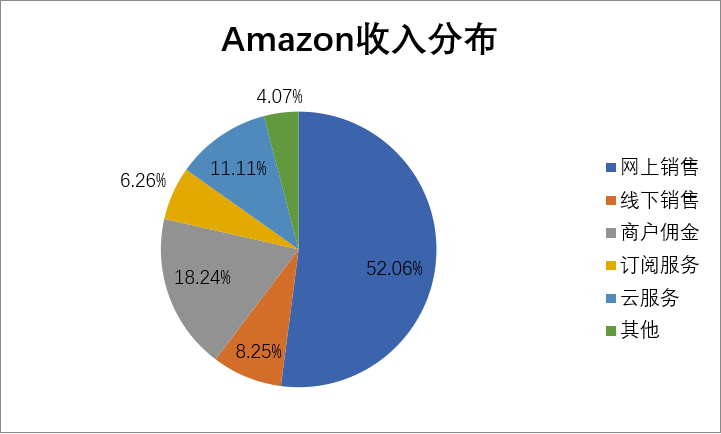

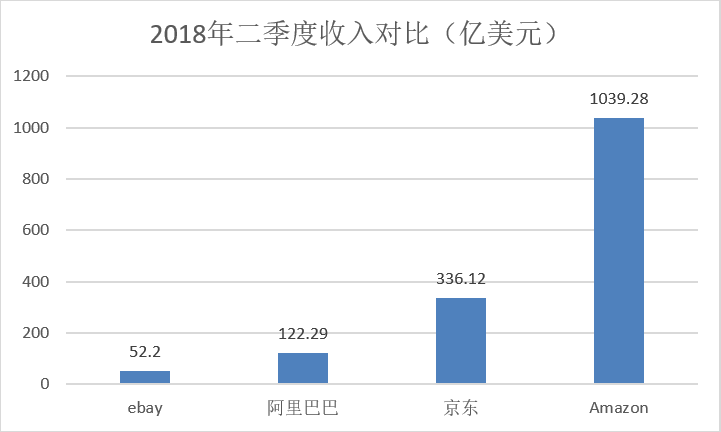

根据亚马逊发布的半年报,公司上半年共实现收入1039.28亿美元,其中541.05亿美元来自于网上销售,85.75亿来自于线下销售(主要来自全食超市)。189.6亿美元来自网上商户的佣金和为商户提供的履行服务。65.1亿美元来自于会员付费及订阅服务。来自云服务的收入有115.47亿美元。

(1) 零售业务: 通过实体店和零售网站服务消费者,专注于选择性、价格、便捷性。消费者可以通过Amazon的网站,手机APP、Alexa、和实体店进行购买。

(2) 硬件生产:公司还制造生产电子设备包括:Kindle e-reader、fire table、fire TV、Echo devices。公司还生产影音内容。并且Amazon提供配送服务。

(3) 第三方服务:公司为第三方提供平台服务, 使其在亚马逊的平台上销售商品。,公司还为第三方商家提供订单履行服务,并从交易中收取佣金。公司为第三方商户提供的物流配送服务是公司的主要收入来源之一。

(4) 云服务: 通过AWS为各类公司,政府机构和学术组织提供计算、存储、数据库等服务

(5) 内容生产: 通过公司的Kindle Direct Publishing(一种线上服务)作家和独立撰稿人可以将其作品发布在Kindle Store,并拥有作品70%的版权。同时该项业务还帮助作家、音乐家、电影制作人、APP开发人以及其他内用生产商在平台销售其内容。 从公司的二季报来看。云服务业务是公司的一个亮点。亚马逊云服务业务第二季度营收为61.05亿美元,同比 增长49%;净利润为16.42亿美元,比去年同期增长79.25%。

京东

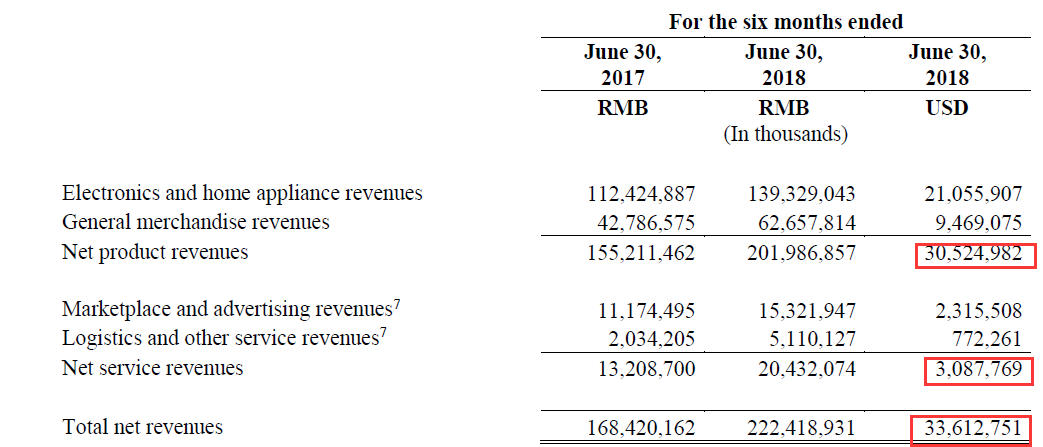

首先我们来看一下与亚马逊业务模式最为相近的京东2018上半年的表现。京东2018年第二季度的销售收入为336.12亿美元,其中来自商品销售的收入为305.25亿美元。广告及物流服务的收入为30.87亿美元。来自商品销售的收入占比达到90.81%

阿里

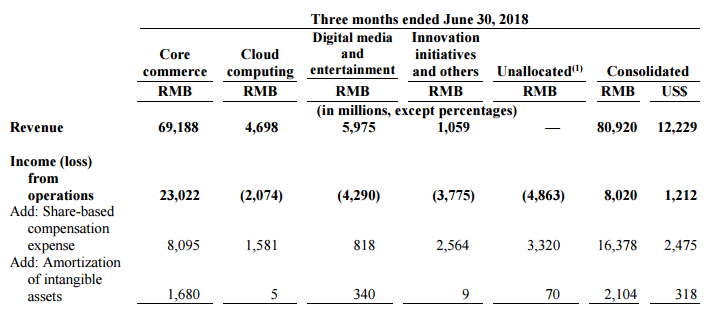

虽然阿里的商业模式和亚马逊及京东有所不同,但是作为电商巨头,我们还是可以粗略的做一下比较。 阿里上半年的收入构成多数还是来自于淘宝、天猫等平台的商户佣金收入。

已进入持续盈利期

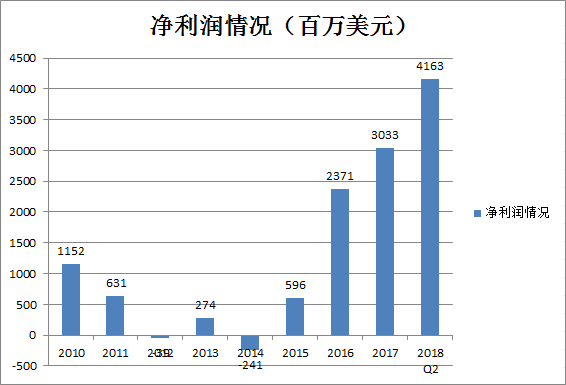

亚马逊1997年在Nasdaq上市以后也经历了长期亏损的阶段,但是公司从2003年录得盈利3528万美元开始,就连续的盈利。2004年公司的盈利就从3528万美元上涨到5.88亿美元。此后公司一直保持盈利状态。只有在2012年和2014年出现了亏损。亏损额为3900万美元和2.41亿美元。其他绝大部分时间都是盈利的。说明前期的资本投入已经使亚马逊建立起了比较完备的盈利体系,公司已经具备了持续盈利的能力。

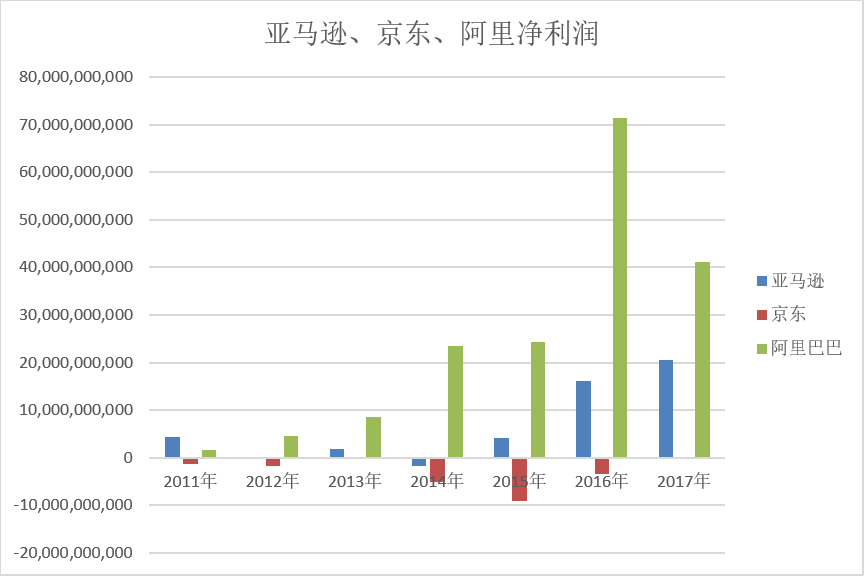

亚马逊、阿里、京东净利润对比

上面我们从收入规模的角度对四家公司进行了对比。接下来我们从净利润角度来分析一下亚马逊、京东、阿里三家公司的优劣。从净利润角度来看,阿里巴巴的表现最好,净利润规模一直大幅领先于其他两家电商巨头。这于阿里的运营模式有关。阿里主要是通过平台连接买卖双方,来促成交易,自身并不牵扯平台商品的买卖,无需支出货物成本。自身从平台交易中收取相应的佣金。所以净利润会相对较高。

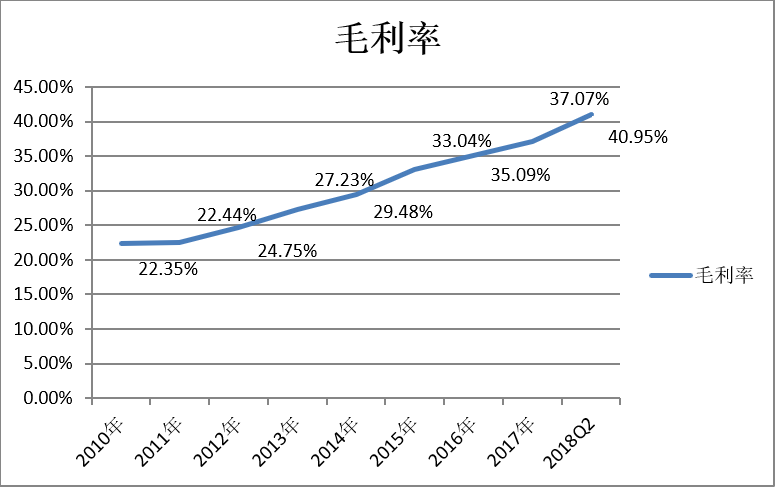

毛利率不断上升

除了净利润,我们发现亚马逊的毛利率近些年也出现了连续上涨的趋势。2003年亚马逊的毛利率为23.8%,2004年为23.1%。此后一段时间维持在这一水平波动。从2012年开始公司总的毛利率不断上升。2014年上升到30%左右,到今年上半年,公司的毛利率已经上升到超过40%。这与公司前期进行的大量硬件设施及物流配送基础设施投资是紧密相关的。对数据中心、云计算中心的大量软、以及其他硬件投入是公司进行高利润云服务业务及其他数据服务的基础。前期的基础硬件投入已经可以为公司产生可观利润,进入收获期。

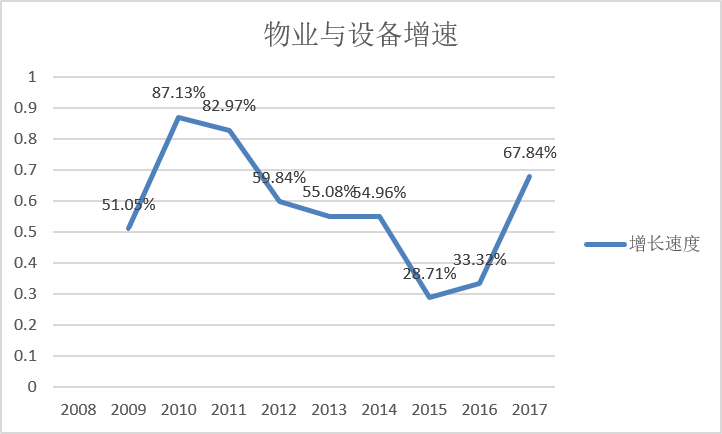

物业及设备建设增速

在高毛利业务陆续产生盈利的同时,我们发现亚马逊在2009年至2016年期间物业与设备规模的增速一直在下降,物业及设备规模增速从2009年最高点的87.13%下降到2015年的28.71%,因为2017年6月收购了全食超市所以物业及设备规模增速又回升至67.84%。2009-2016年的增速下降说明前期亚马逊投资的物流中心、数据中心、云计算中心等基础设施已经逐步建立完成。这为亚马逊的转向高利润业务打下了坚实的基础。

亚马逊收购全食超市

2017年6月16日,亚马逊以137亿美元收购线下零售商全食超市(Whole Foods Market Inc)。亚马逊以每股42美元的价格进行收购。这与阿里的新零售业务有异曲同工之妙。 亚马逊可以很好利用其技术上的优势,使得全食超市运行的更有效率。这也是亚马逊的一次线下尝试,可以使亚马逊运用其积累的大量数据更好的为全食超市进行营销、成本控制以及商业决策。亚马逊可以以全食超市为样板全面向线下市场进行扩张。

关于云业务

我们可以将亚马逊的云服务理解为硬件、软件、数据及后台运营管理的外包服务。依靠互联网,网络内共享的软硬件资源和信息可以按需求提供给云服务的使用客户。当然开展云业务的前提是公司拥有大规模的硬件基础设施储备和软件开发能力。 亚马逊从2005年开始发展云业务。经过多年的积累,目前已经是云服务市场的绝对霸主。截止2018年上半年,公司云业务基础设施占市的33%。公司在第二季度电话会议上公布截止第二季度有上千家企业在AWS上运行其企业资源管理系统。有8万个新增数据库迁移到AWS上。公司提供的云产品主要有:计算、存储、数据库、迁移、人工智能、媒体服务、移动服务、分析、开发人员、游戏开发及内容分发等。

(2)云存储: 将数据库、物联网、数据备份等数据存储于网络中大量各种不同类型的存储设备,共同对外提供数据存储和业务访问功能

(3)开发人员工具:通过亚马逊提供的组件,开发人员和运维人员能够更加快速安全的进行软件开发与运营维护。

(4)移动服务:为移动终端设计支持云的应用程序。 公司经过长期的硬件基础设施建设以及软件开发能力的积累使得公司的云业务在近期出现快速增长。目前公司云业务的合作伙伴包括:海豚浏览器、360、天狮集团、联合利华、Nasdaq金融云、三星重工等、21世纪福克斯等等。

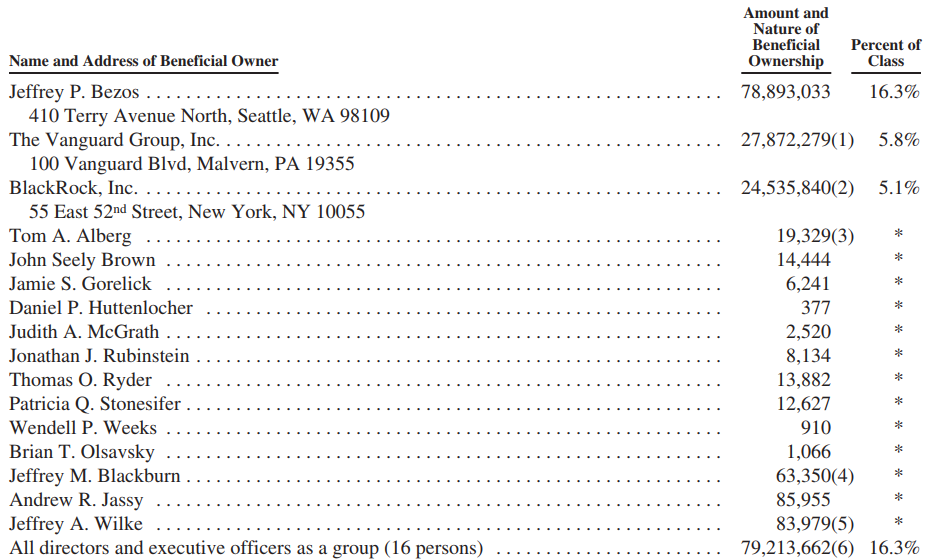

公司所有权结构

截止到2018年2月20日,公司股有持有公司5%以上股权的个人及实体的情况如下:贝索斯持有公司7889万股,占公司总股本的16.3%。Vanguard Group持有公司2787万股,占总股本的5.8%。黑石集团持有5.1%位列公司第三大股东。

是否能突破万亿大关

亚马逊目前的总市值为9817亿美元,离突破万亿美元大关可以说是近在咫尺。公司现在总市值为9817亿美元。按照4.88亿总股本计算。每股只需要再上涨37.5美元即1.86%就可以突破万亿大关。

精彩评论