今日新股继续开盲盒优必选09880.HK暗盘微跌0.06%收平,持有到明天出。

言归正常,今日新股2024第二只新股广东建筑股中深建业结论:现金申购!!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.002 中深建业02503.HK

本年度第002支新股

公司成立于2017年,为中国处于发展阶段的私营总承包建筑企业。公司发挥战略思维专攻广东省的市政公用工程,借此建立声誉及扩大市场份额,并成功于广东省建立稳固立脚点,足迹遍及河南省、四川省、福建省、湖北省、浙江省及新疆维吾尔自治区。

根据弗若斯特沙利文报告,2022年公司在总部位于广东省过万家私营建筑施工企业中排名前50位(按收益计),市场份额约为0.23%,2022年广东省建筑业规模**国整体市场约8.1%(按收益计),2022年广东省所有私营建筑施工企业中,广东省排名前五的私营建筑施工企业占约15.0%的市场份额。

一、招股信息

回拨机制

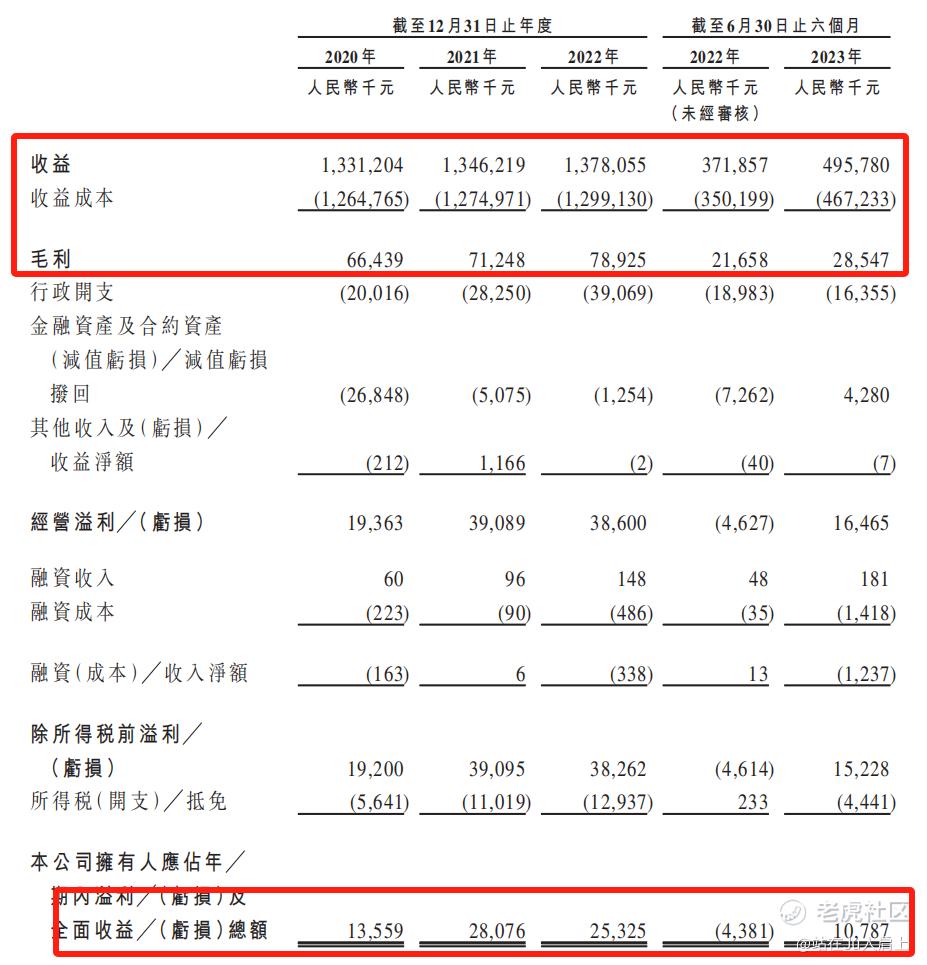

二、财务简析

单位:人民币千元

财务资料显示,

2020~2022年度公司营收分别为13.3亿、13.4亿、13.7亿,2023年前六个月营收为4.95亿人民币;

2020~2022年度公司毛利分别为6643万、7124万、7892万,2023年前六个月毛利为2854万人民币;

2020~2022年度公司亏损分别为1355万、2807万、2532万,2023年前六个月亏损为1078万人民币;

同期经调整净利分别为亏损1355万、3139万、3465万及1315万人民币(若不涉及上市开支)。

经调整PE-TTM约为14.3倍。

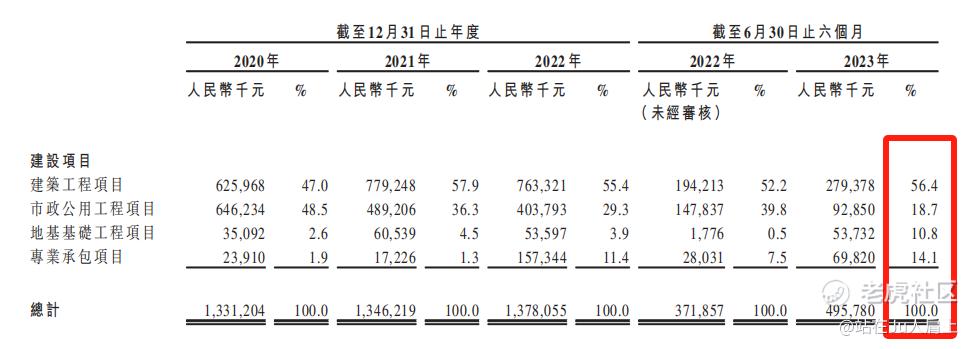

营收来源(按项目划分)

项目涵盖各类型建设工程,包括(1)建筑工程,主要包括结构及施工工程;

(2)市政公用工程,主要包括所有城乡公共基础设施建设;

(3)地基基础工程,主要包括土方及地基建设以及护坡工程;

(4)专业承包工程,指由总承包商外包且专业要求严格的专业建筑工程,主要包括楼宇装修及装潢工程服务;

最新收入占比分别为56.4%、18.7%、10.8%、14.1%。

募资用途

募资约45.7%将用于为截至最后可行日期公司近期所获授若干项目提供资金应付资本需求及现金流;约41.3%将用于收购若干机械;约7.0%将用于增聘人手应付业务营运预期增长,确保为进行中及其他未来项目预留足够人手;约6.0%将用作营运资金及其他一般企业用途。

三、综合分析

1、基石投资者,无;

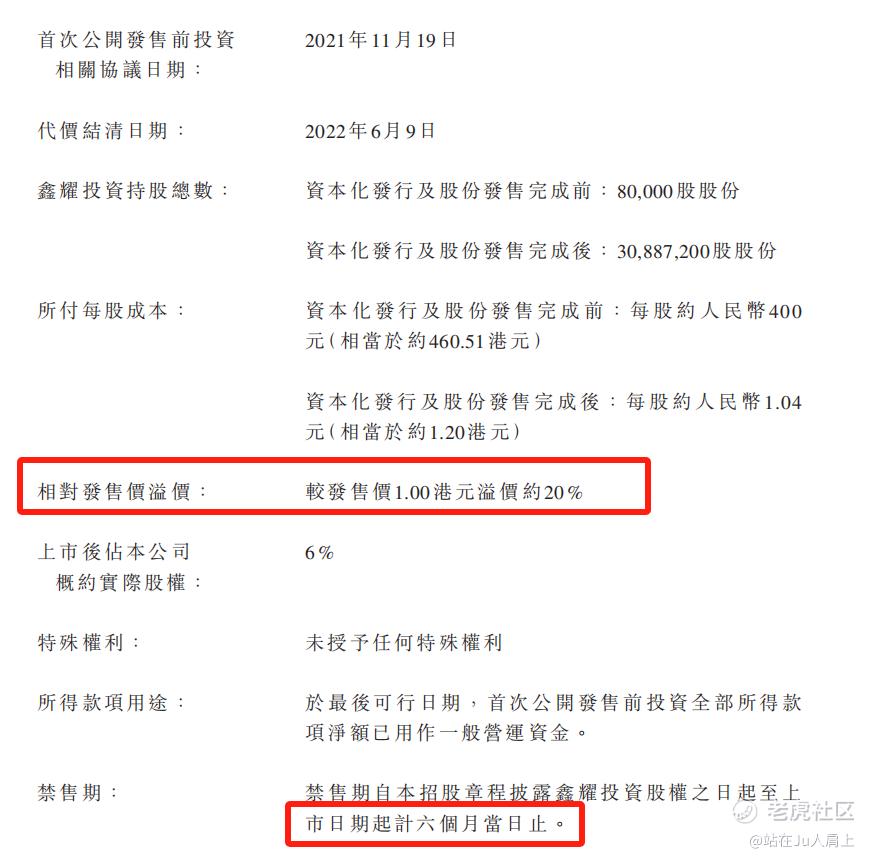

2、早期投资者;

公司于21年11月进行融资,发售股权予侯令女士,彼时发售价较中间价溢价约20%,禁售期六个月。

3、中签率推算;

公开发行1287.2万股,4000股一手,甲乙组初始手数1609手,最新孖展8倍,预计回拨3成中签率40。

4、保荐人历史表现

保荐人汇富融资最近两年暂无项目,2019~2021三年4个项目,2妖股2破发,表现可圈可点。2011年至今29个项目21个上涨,业绩亮眼。

5、同行表现

今年上市的建筑股除中天湖南集团暴涨100%+以外,其余都以破发告终。

小结:

①广东地方总承包商建筑业享受不了高估值;

②行业传统营收几无增长上市表现全靠庄;

③保荐人汇富融资曾经的王牌保荐人之一;

④早期投资者溢价20%接盘;

⑤市值5亿卡住主板门槛;

⑥包销佣金3800万港元。

四、操作计划

国配:使用国配免费申购2万。

公配:使用现金申购1手。 $中深建业(02503)$ $经纬天地(02477)$ $速腾聚创(02498)$

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1228/2023122800046_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!

精彩评论