文/樊雨鑫

如果我们的分析对您有启发,请您点赞支持。若有价值,请您转发给更多的朋友。期待您的评论或私信我吧,我们希望与您深度探讨。感谢您的关注与支持!

·由于半导体行业下行影响,以及PC和智能手机领域需求疲软,高通(NASDAQ:QCOM)股价相对其他科技企业涨势并不突出。

·中美关系的紧张将会造成影响,但高通的财务状况良好,公司盈利能力拥有巨大潜力,尤其在汽车领域。

·即使失去了苹果这一大客户,高通依然会为投资者带来长期回报。

1 企业简介

高通公司于1985年在加利福尼亚州成立。该公司经营无线行业基础技术开发和商业化。其技术和产品用于移动设备和其他无线产品,包括网络设备,宽带网关设备,消费电子设备和其他连接的设备。

2 投资分析

1.投资前景较好

受到半导体行业负面影响,高通去年股价下跌14%。许多公司在财报中预测半导体行业将会有所改善,然而在高通看来,未来几个季度市场将不会有太大改善,并且公司期待中国市场的表现。

未来几年,除了手机,RFFE等行业将会为高通带来巨大收入,汽车也将成为主要收入来源之一。高通在汽车芯片市场处于领先地位,占市场份额的80%。未来将会有大量的新车拥有由高通制造的芯片等产品。

市场研究人员称,至2030年,汽车市场预计将以9%左右的复合年增长率增长。QCOM称,到时汽车行业的市场将扩大到1000亿美元,因此QCOM的收入存在巨大潜力。

2.中国市场的威胁较小

目前中美关系紧张,高通60%的收入来自于中国,所以如果中国决定自给自足,高通在中国的市场份额将会被替代。但是其生产的产品极有可能不符合QCOM制定的设计标准,所以中国许多公司仍会选择和高通合作。

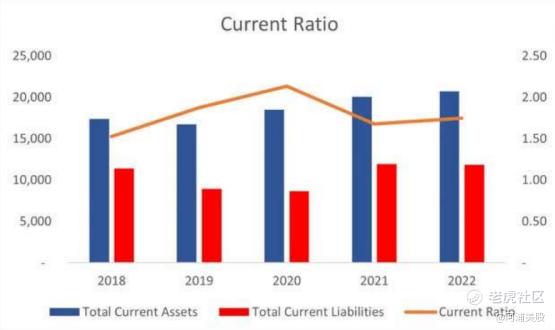

3.2018年后高通的财务状况良好

截至2023年第二季度末,该公司拥有35亿美元现金和32亿美元证券,公司流动金额达67亿美元。2022年公司的流动比率为1.75,这意味着高通可以支付几乎两倍的短期债务。

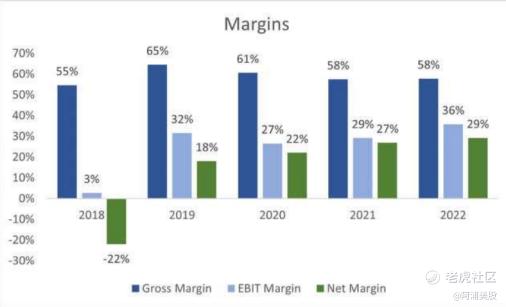

从利润率方面看,公司的净利润率和营业利润率较高,但毛利率有所减少。过去几年,公司成功的大幅提升营业利润率和净利润率,这表明,公司的生产效率在逐渐提高,为后面持续增长打下良好基础。

3 总结

总体而言,公司的财务状况和前景较为良好。

尽管从目前情况来看,公司可能在未来结束和苹果公司的合作,这可能会降低收入,但是这不会对业绩造成巨大损失。

分析师预测,人工智能和其他成本削减还会提高毛利率和营业利润率。乐观情况下高通的利润率可能提高275个基点,在保守情况下,将会提高200个基点。

资料来源:https://seekingalpha.com/article/4616121-qualcomm-seems-like-a-steal-at-these-prices

. END .

精彩评论