人口对投资的影响

人口问题对于投资而言是非常重要的,尽管对于短期的宏观和投资走势更多还是和短期经济周期因素、信心、情绪等相对较短的因素更加相关,但对于长期投资而言,人口问题却是非常重要,属于持续性极强且很难以人们的意志为转移的相对刚性力量。

简单而言,人口问题可能的影响包括但不限于:

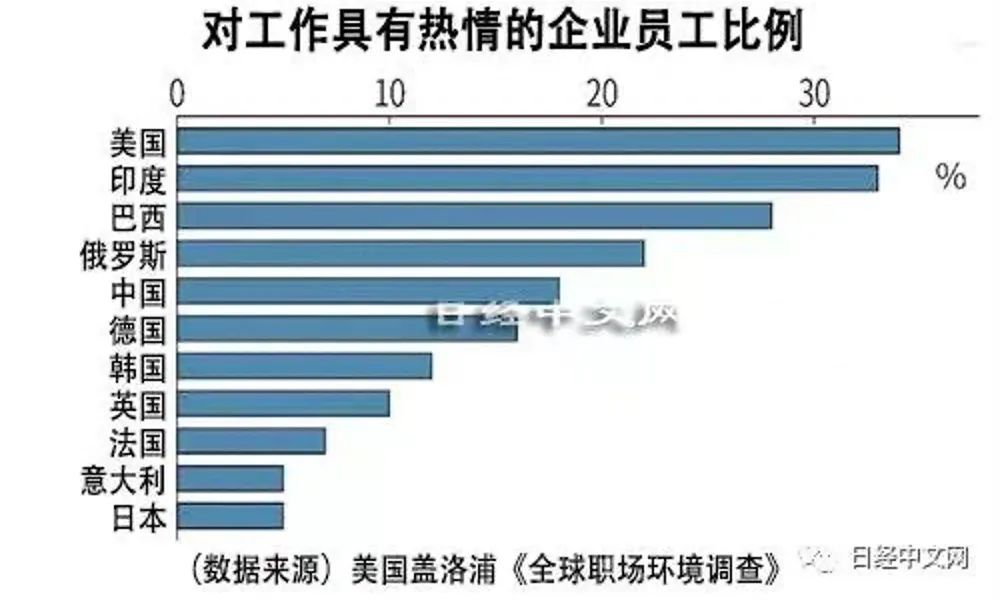

1,消费和投资倾向:年轻人相比老年人有更强的消费倾向,这似乎显而易见,尽管“躺”文化全球皆有,但总体而言年轻人还是更加会对未来充满期待的,相对而言你总不能指望一位80-90岁老人对未来依然充满欲望和投资热情;

2,Productivity:人口数量*劳动时间*劳动效率基本是生产供给的基础,但更为重要的其实还要包括更多的地方,而不仅仅是数量问题;

3,创新和创造力:即便延迟退休年龄,年轻人by nature也会比老年人有更强的creativity;马一龙非常看重新生对于长期智力创造当中所起到的的refresh或reboot的作用也是这个原因,新生让智力有机会重新从底层、从第一性的角度生长;

4,奋斗意志:年轻人有更强力的从无到有创造自我的奋斗意志,这也是延迟退休增加就业时间本身所达不到的;

5,城镇化,教育,住房等影响:生育率、人口的迁移倾向也明显显著的会影响城市的发展,教育,住房等重大需求的变化;

。。。

当然,实际影响还远远不止,由此可见,这些问题对于投资区域和品种的选择都有着无比重要的影响。。。

一些人口数据的研究

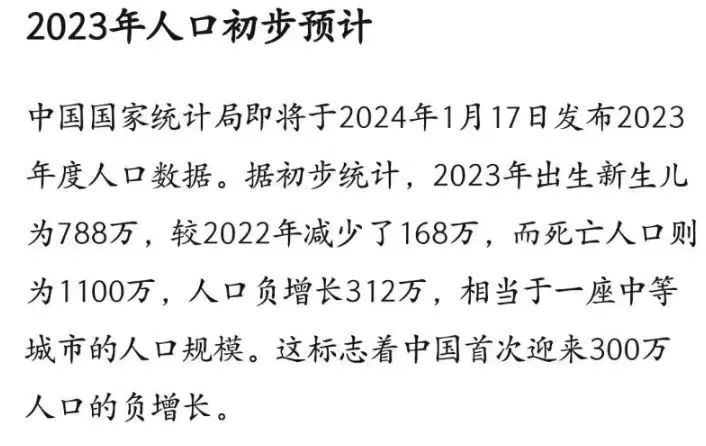

近期出了对2023年人口数据的初步报道,尽管不见得很准确,但也可见一斑,不得不说这一数据竟然比我们的模型还要低。。。

中国的情况

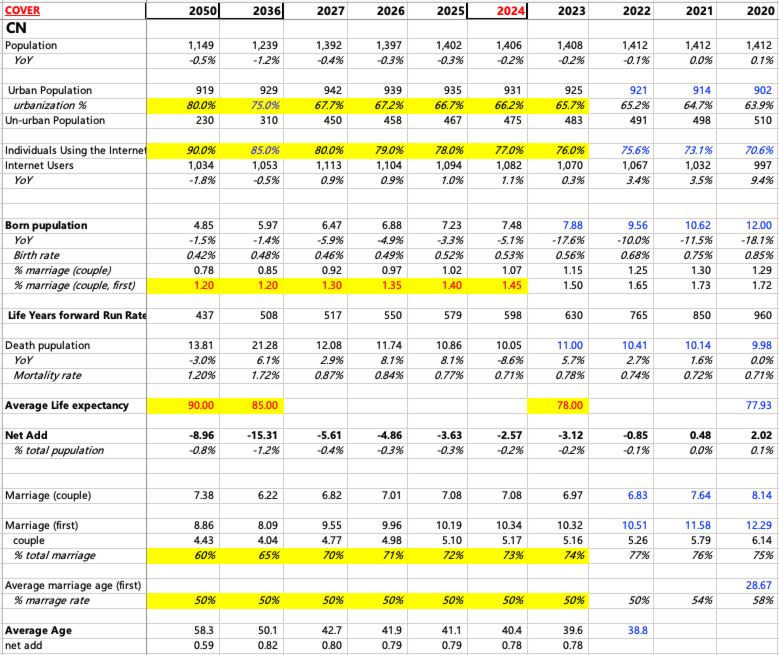

根据目前的情况最为震惊的是适龄(目前平均28.7岁)人口的初婚率下降得过于离谱(对的,还没提生育率,但如果结婚率掉这么快,生育率很难指望),这一数据在2015年之前一直比较稳定的徘徊在100%附近到2022年大幅暴跌到仅为50%。。。也就是最近10年社会风气发生了巨大的变化导致仅有一半的平均年龄在29岁左右的年轻人结婚。。。即便考虑进结婚年纪的延后,这也比例的下降也过于离谱了。。。

根据2023年初步调研数据计算,中国目前的综合生育率下降到1.15,按照这个趋势计算如果初婚生育率从当前1.5下降到1.2,则综合生育率甚至会低于1,甚至0.8,也就是每个女性平均生育0.8个新生儿。而众所周知要保持人口数量稳定的生育率需要在2.1-2.2左右的水平的。。。

我们根据简单的数学模型计算,中国人口会从目前每年-300万左右逐步上升到2036年的-1500万,到2050年会稳定在-900万左右。主要原因除了新生儿快速减少以外还在于目前死亡高峰的人口(按照平均78岁计算)是1945年左右的解放前出生的人,而战争年代处于生育的低谷期,每年出生人口不到1000万,而1950年后出生人口快速上升到2000万以上,而2030年后是这个岁数的死亡高峰期,势必造成人口负增长局面显著提高。

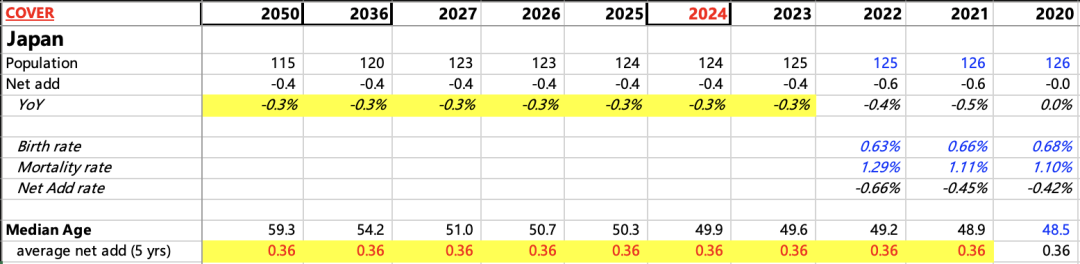

根据我们的测算,中国的人口将从2023年的14.1亿缓慢的下降到2027年的13.9亿,在这几年每年以-0.3%的速度下降,相对温和,但在27-36年这10年将会进入加速期,每年下降幅度可能超过-1%,到2036年到12.4亿,2050年11.5亿。当然,可能针对年轻人市场的需求可能面临更大的压力,因为其负增长将会更为明显,我们初步测算到2027年新生人口可能为650万,2036年到600万和2050年485万。

不过在假设没有出现重大技术(比如人造人、工业化造人等)、政治体制等改变的局面下,即使到2050年也不是这一波人口周期的底部,这是因为期望寿命可能高达85-90岁,要完整走完下行周期需要的时间非常长。即便按照生育率在2计算(实际只有1.2),当前出生人口的声明周期run rate也就支撑6.3亿人,而考虑到实际生育率的话新生人口的run rate可能仅仅为4-5亿。

我们期待结婚率可能会有所反弹,但中国也有一些国情可能到会导致这个比例较低,比如由于计划生育所导致的严重的男女比例的失衡,仅仅这一项可能就导致结婚率天然少了20%。。。

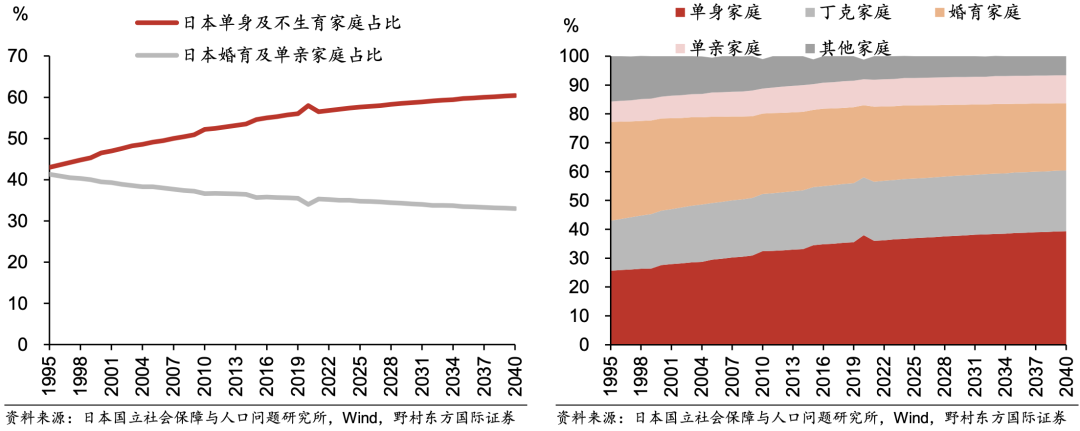

另外,如果参照日本的数据,单身及不生育家庭的占比在2020年就接近60%,仅有不到40%的家庭婚育。。。我们不能说中国一定会走到日本这条路,只是说目前50%的初婚率如果期待有显著的反弹还需要多观察。。。

按照这个假设,如果期待做长期投资,做永续现金流计算的话,那么长周期资产的供需关系显然需要更为慎重的考虑,比如包括地产、城市基础建设以及主要针对年轻人市场的教育及其他服务业。比如,现在中国的广义城镇人口是9.2亿,城镇化率是65.2%,看上去和欧美比还有空间,未来也许能够到70-80%,但如果考虑到人口下降等因素后会发现即使2036年城镇化率达到75%,2050年达到80%,其城镇人口也会一直在9.2亿左右,不会增长了。。。当然可想而知农村人口随着老一代逐渐消亡,会萎缩更快。。。从这个角度而言,中国的基建周期恐怕也已经结束了,未来最多就是根据城市能级做适当的调整优化而已了(这里还尚未探讨债务问题,仅就人口问题讨论)。。。

从平均年龄的角度而言,中国2022年的平均年龄在38.8岁,我们测算这个年龄会以每年0.8岁左右的速度上升,到2027年达到42.7岁,到2036年达到50.1岁,到2050年到58.3岁。。。想想20多年后中国的平均年龄可能都已经接近60岁了,这意味着什么。。。

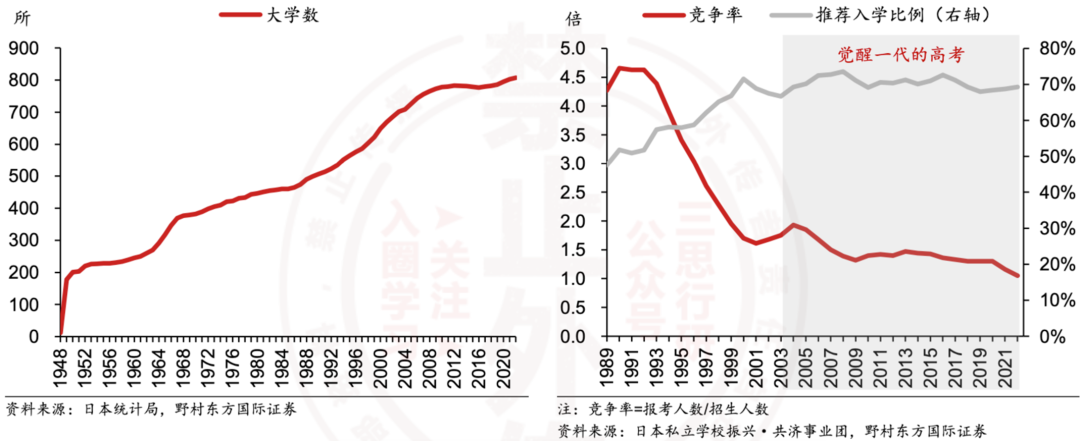

参照日本的情况,也许很快大学入学考试就一点都不卷了?

美国的情况

相比中国,美国有一点不可比拟的优势就是其长期以来在全球建立起来的移民声誉。由于其相对全球其他国家的低位优势,美国身份还是倍受追捧的,因此可以吸引来自于全球的优秀人才(当然也包括一些蓝领阶层)移民美国,暂且不论带来的资金优势,仅从人口而言,疫情前每年移民能够贡献人口增量的0.4%,占到人口总体增长增量的50-60%。

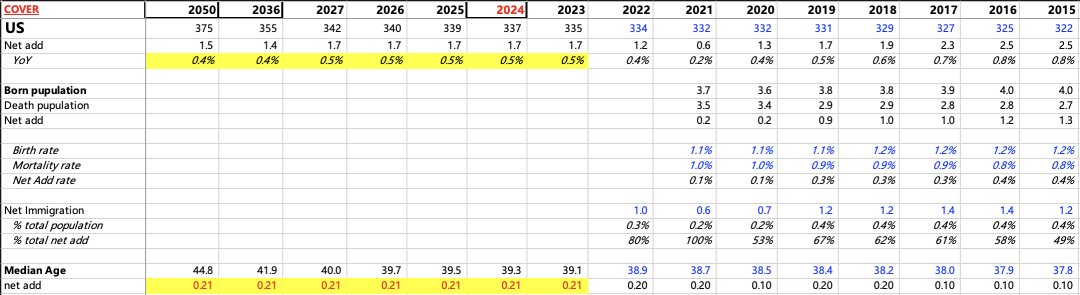

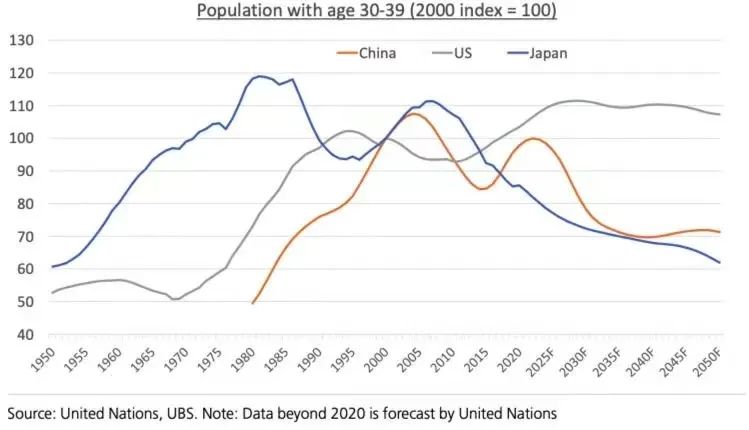

相比中国在解放后有一个急速的人口爆炸,迅速从49年的5.42亿急速膨胀到现在的14.1亿,美国在拥有更加广阔的居住面积和更为丰富的自然资源的情况下(理论上可居住人口只多不少),人口增长一直相对缓慢,细水长流(美国每年出生人口常年保持在400万左右,移民控制相对稳定),从1929年的1.22亿增长到现在3.34亿,我们预计后续其依然能够以每年0.5%的速度缓慢增长,到2036年3.55亿和2050年3.75亿,如果没有重大的国际政治、军事等影响,美国按照这个速度缓慢增长到5-6亿人口,甚至反超中国并不是不可预见的(当然需要很久,说不定到2100年)。

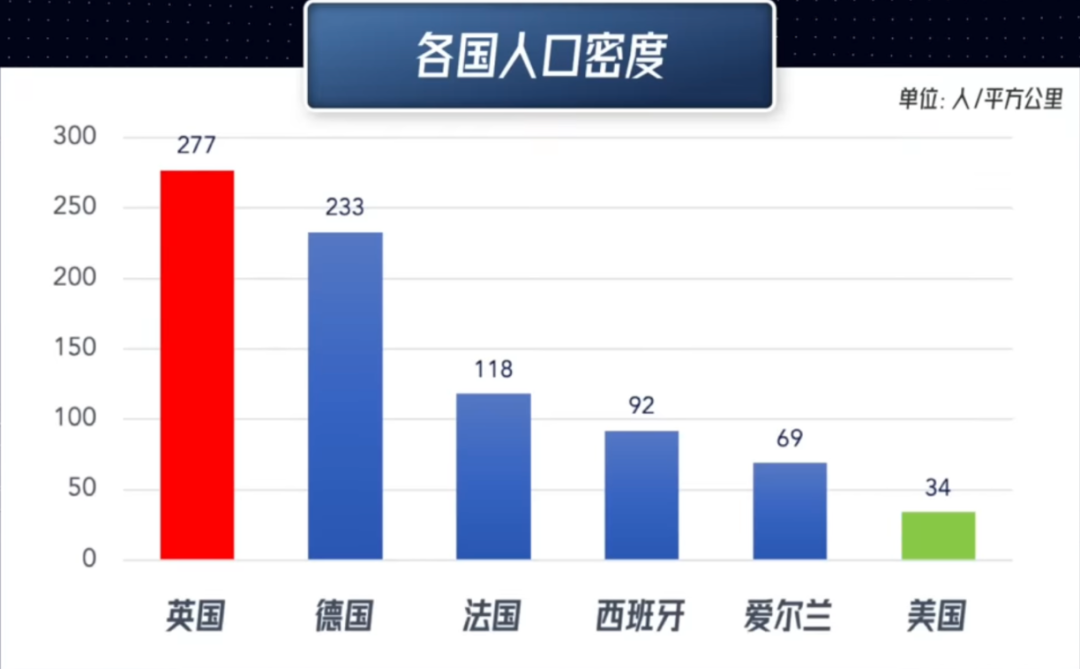

相比而言,美国的人口密度依然非常低

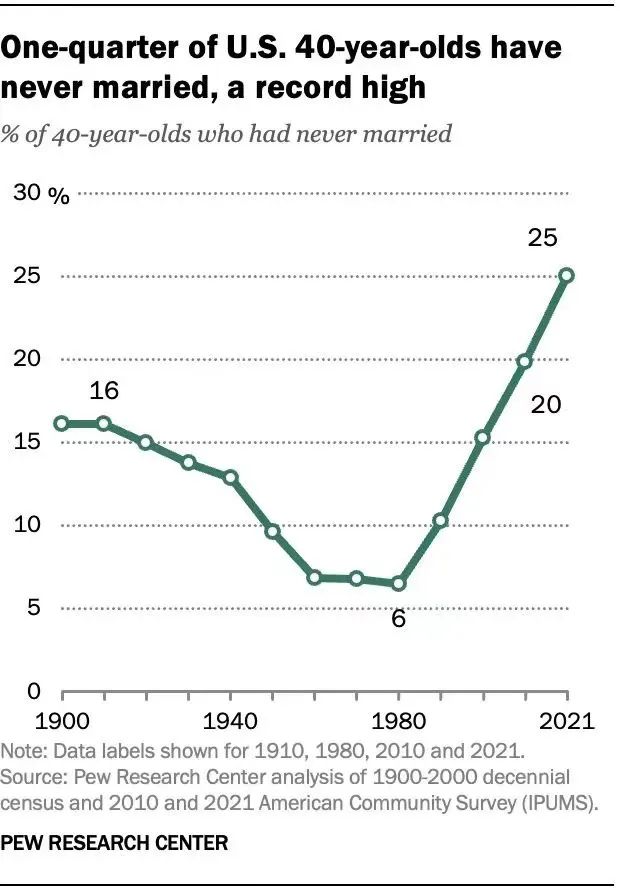

尽管美国的初婚率也在显著下降,但美国新生人口并没有收到大幅影响,也许是因为新移民生育意愿更强?

由于移民和人口结构金字塔相对更优的原因,美国尽管年龄中位数也达到了38.9岁,但每年提到的速度相对比中国慢,大概每年提到0.2岁,预计到2036年到达41.9岁和2050年44.8岁,看起来会比中国年轻不少。。。这对我们的投资布局的行业选择也意味着什么?

相对而言,美国的年龄优势会更为明显:

另外,由于整个社会倡导创新精神,倡导个人英雄主义,因此同样作为劳动力,美国的自主动力更强,在全球都较为领先。

这也一定程度解释了,为何民主价值观、以人为本,讲究个人奋斗,个人实现是美国的立国之本了。

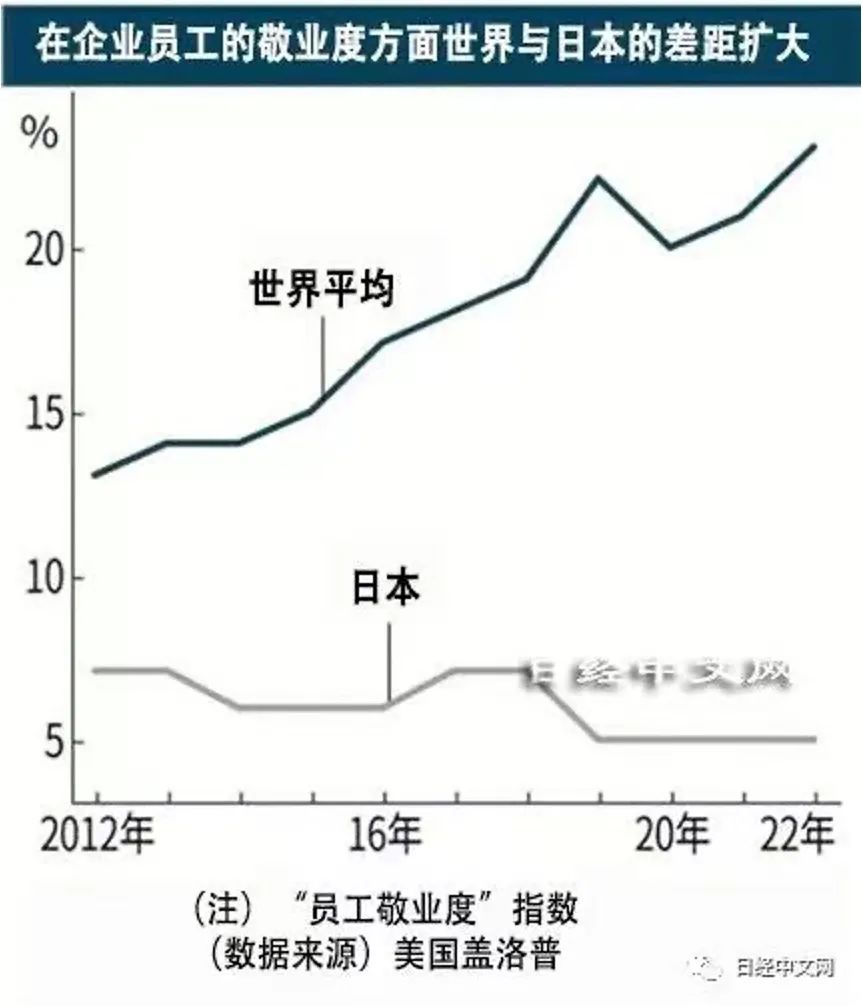

日本的情况

作为和中国最为类似可参考的国家日本也做一下学习。日本目前出生和死亡率倒挂大概在-0.5~-0.6%,当然剔除疫情影响大概在-0.2~-0.3%之间波动。这一倒挂情况可能未来几年中国的局面相当,但中国2027-2036年的局面可能会远远超越这一情况,如前文所述。

从年龄中位数来看,非常巧的是日本1990年的中位数也在36.9岁和今天的中国相当,由于快速的老龄化也是以每年0.5-0.7岁的速度飙升到2005年的44.3岁,也同样对应了日本失落的30年的初期阶段。。。

到2020年日本的年龄中位数已经高达48.5岁接近50岁了。。。预计未来每年增速还是会在0.3岁左右到2036年达到54.2岁和2050年59.3岁和届时的中国相当。。。

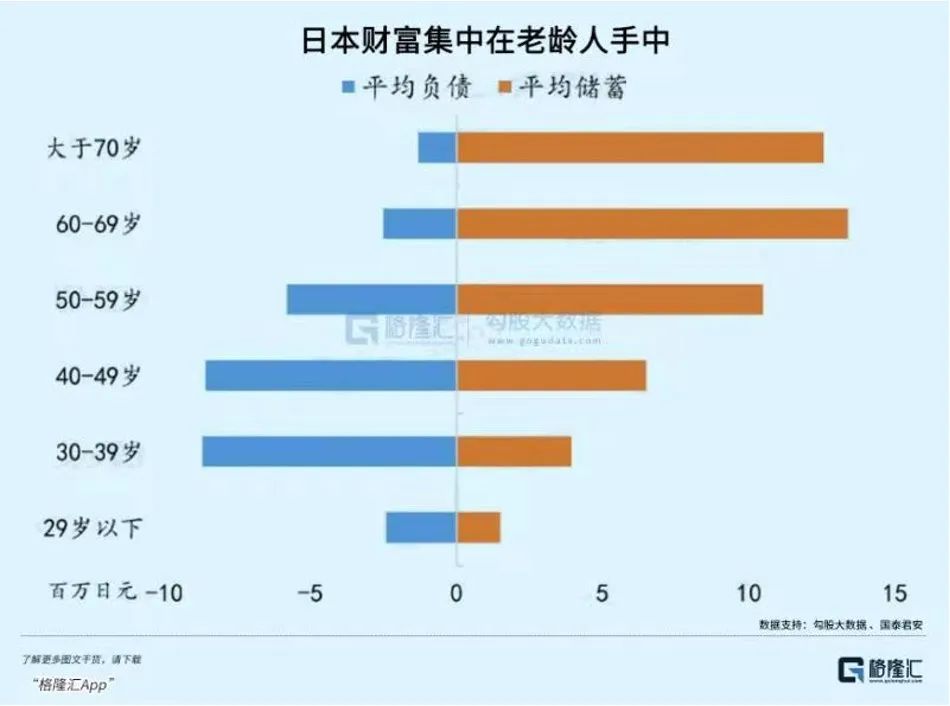

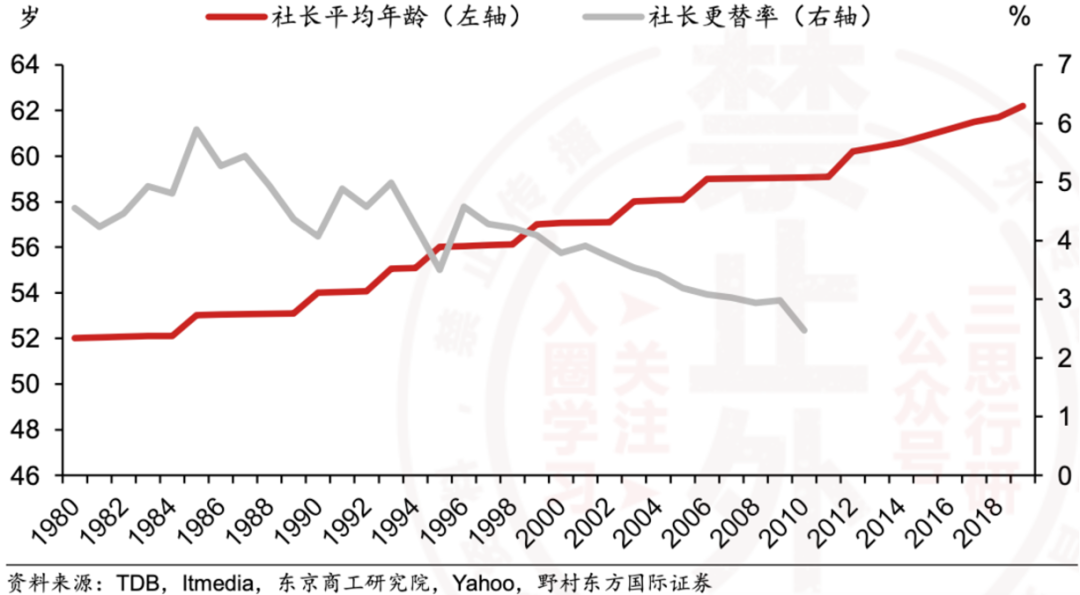

相对而言,日本社会的资源还是掌握在老年人手中,社会奋斗精神和意志谈不上特别出色。。。

所以,从长周期而言,日本要重新进入相对稳健的经济增长期,还是会持续面临人口数量和年龄的持续压力的。。。

人口之外

当然,投资不仅仅和人口,特别是最为基础的数量和年龄相关(否则印度已经世界第一了),还和受教育水平、技术水平阶段、创新能力、国际关系、政治体制、发展机会、社会制度等等有关,这其中就更为复杂了,不是本文能够完全涵盖和涉及的了,这些内容留到以后有机会再慢慢分享。。。

由于受教育水平的提高,中国有竞争力的折算人口的下降可能会晚一些年才会出现

总的来说,我们认为中国人民足够的勤劳肯干,受教育水平高,当前的幸福状态还远远没有达到民众所期待的水平,真正愿意“躺平”的还是少数,甚至可以说中国人民还是世界范围内最“卷”最努力的民族,我们对于投资优秀中国人领导的公司依然充满的信心!

精彩评论