上周我们提到,支持美股资产在2024年继续上升的其中一个重要因素,是近6万亿美元的闲置现金储备(现金资产)。

这部分资金,目前暂时享受着5%以上的货币市场收益率。

如果美联储降息预期开始,这部分的短期基准收益率将下降,投资者可能会开始将这笔巨额资金重新配置到其他资产类别上。从目前的利率曲线的表现上来看,这种情况已经开始出现了。

金融流动性的变化也是左右美股市场走势、甚至决定美联储是否需要提前降息的一个关键力量,不应该被忽视,更何况我们预期这一影响在2024年初可能又会逐渐显现出来。

2023年,美联储的流动性缩放,也正好对应了美股市场波动

在3月“硅谷银行”危机爆发后,对应美联储“扩表”释放资金,美联储被迫再次“扩表”,表现为BTFP为银行端提供流动性,而此时的美股市场也在经历了最恐慌的一段时期后回升。

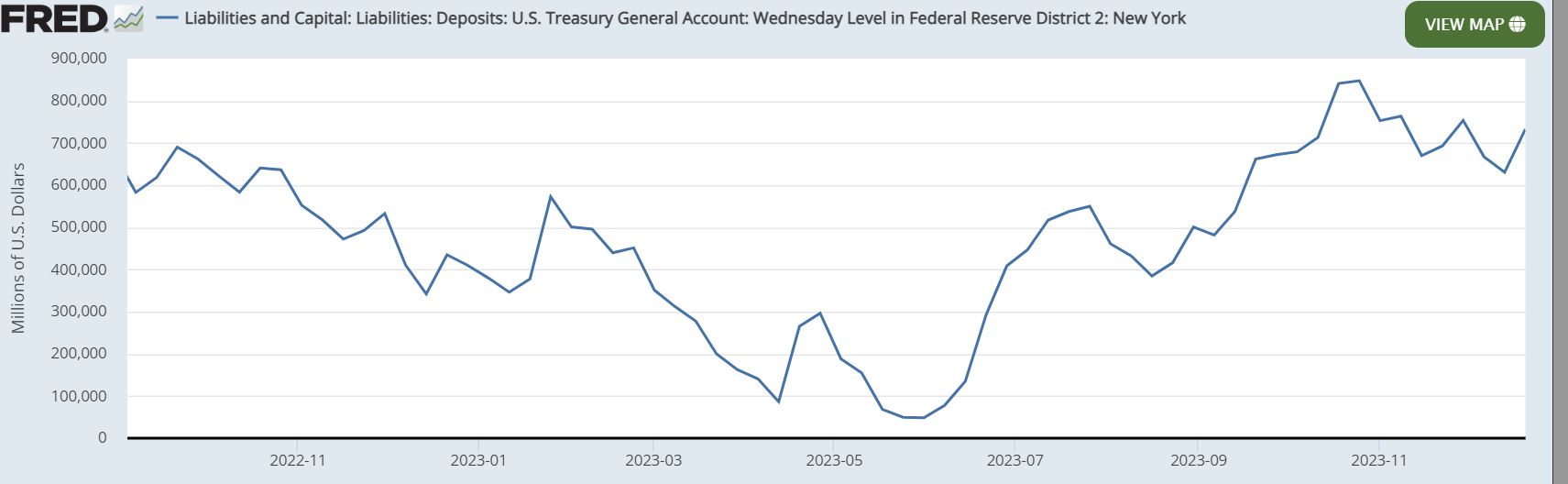

7月中,美国财政部在通过发债上限后,继续发债回补资金,TGA从不到2500亿美元升至7000亿美元,快速回补。同时,美联储缩表继续,以每月600亿美元国债+350亿美元MBS的速度,进一步降低了金融市场流动性,美股因此从7月中见顶回落。

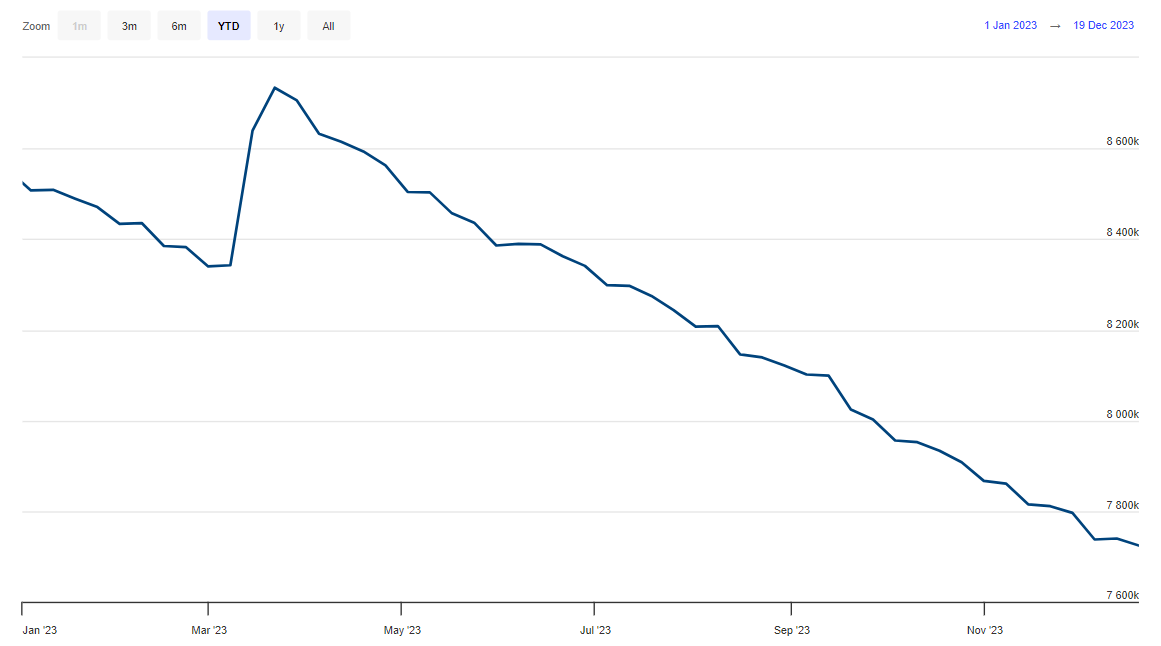

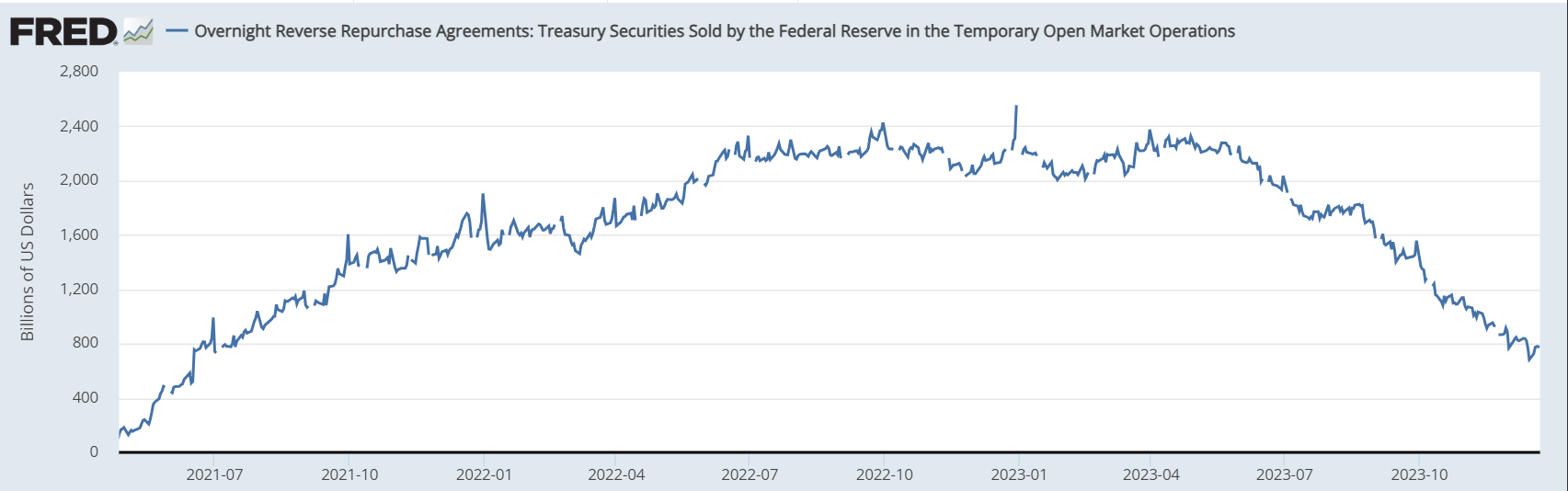

10月瞎选之后,TGA账户回补完成,不再抽离资金,而美联储逆回购加速释放,几乎完全对冲了同期缩表的影响,市场流动性不降反升,从5.5万亿美元升至5.9万亿美元,因此在长端收益率下行的情况下,美股也能持续上行。

以货币基金为例,其业绩指标是七天收益率。四季度以来降息预期不断升温,对于短债而言,只要不加息就不会出现明显价格压力,5%以上的票息也有相当吸引力,使得货币基金更愿意重新购买美债。

按照当前路径测算,明年二季度缩表会重新开始导致流动性收缩并消耗准备金,进而届时再对美股市场产生压力,除非美联储届时停止缩表。

美联储此前的意外转向已基本被市场消化。接下来,1月初的主要经济数据以及FOMC会议或成为降息决策的关键验证。从当前美联储官员表态与票委轮换来看,美联储内部依然存在一定分歧,我们建议投资者密切关注潜在变化。

精彩评论

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看

这篇文章不错,转发给大家看看