今天继续梳理低估值板块。

医药是我比较看好的方向之一。一方面,人口老龄化是必然趋势,这个问题一定要面对。另一方面,医药行业从2021年到现在,已经持续跌了两年半,现在估值处于历史低位,这个时候投资医药的胜率很高。

生物制药是医药领域中很重要的一部分。21世纪以来,全球生物制药快速发展,近些年行业增速是整体医药市场的两倍左右,远超化学药和中药市场。

生物制药的研发和生产壁垒比较高,目前国内药物销售还是以化学药为主,生物制药市场还处于发展初期,行业增长很强劲。

生物制药分为血液制品、疫苗、其他生物制品,血液制品和疫苗的龙头公司前面已经给大家梳理过了:

疫苗:底部区域的医药龙头,该关注了

血液制品:救命药供不应求,行业龙头被低估了

目前,其他生物制品行业的估值也是接近历史最低位区。

其他生物制品有很多种类,重点产品有胰岛素、生长激素、单克隆抗体。

胰岛素是治疗糖尿病的主流药物,目前市场上大多数都是二代、三代胰岛素。近些年,三代胰岛素保持快速增长,市场份额逐渐提高,是未来胰岛素市场的主流。国产胰岛素的二代龙头是通化东宝,三代龙头是甘李药业。

生长激素对人体生长发育有重要的调节作用,主要用于治疗内源性生长激素缺乏引起的儿童生长缓慢。在国内生长激素用药市场,长春高新旗下的金赛药业是行业绝对龙头,占据了大部分的市场份额,其次是安科生物。

单克隆抗体是目前发展最成熟、商业化最成功的生物制药。当细菌、病毒入侵人体时,人体免疫系统会被激活产生抗体与抗原结合,阻止病原体进一步危害正常细胞。单克隆抗体由B细胞产生,单一B细胞一生中只能编码一种抗体。这种克隆单一的特异性,使得单克隆抗体可以针对特定的单一抗原,直接跟靶点结合发挥保护作用,不会错误识别攻击正常细胞。

单抗类药物具有对靶分子特异性强、灵敏度高、用药量少、副作用小的优势,被誉为“消灭肿瘤的精准导弹”。最大的应用领域就是抗肿瘤,另外还有自身免疫疾病、器官移植排斥、病毒感染等领域。

在单抗类药物这个赛道里,诞生了很多全球畅销的重磅产品。比如艾伯维的王牌药品修美乐(阿达木单抗)、默沙东的K药(帕博丽珠单抗)等等。国内布局单抗类药物的代表企业主要有恒瑞医药、君实生物、百济神州、信达生物等。

下面我们就来看看长春高新、甘李药业、百济神州、君实生物这几家行业龙头,在风险、经营、估值各方面的情况如何。

一、长春高新

多年来,长春高新的历史业绩持续稳定增长。

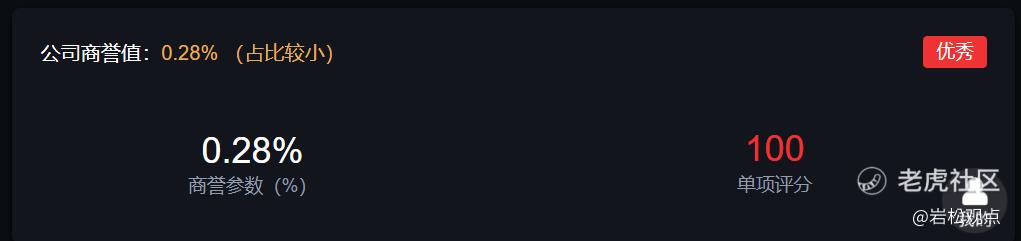

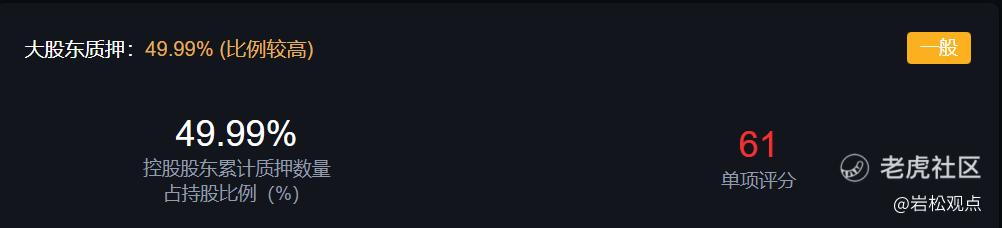

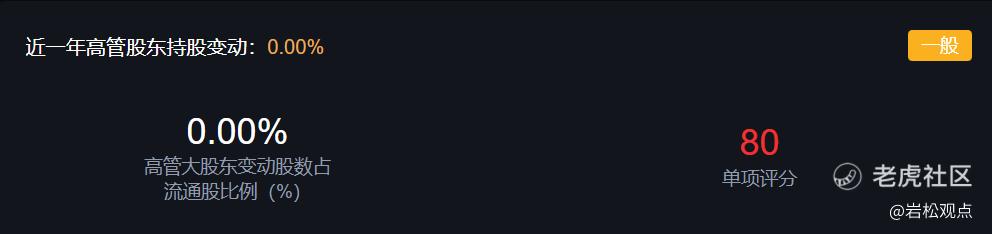

从风险角度看,公司商誉比值0.28%,比例较小,可以忽略不计;大股东质押比例49.99%,比例很高;最近一年高管大股东减持0.05%,比例不大;经营活动现金流三年总和为68.14%,表现非常优秀。

公司大股东的质押比例过高,有一定的风险隐患。

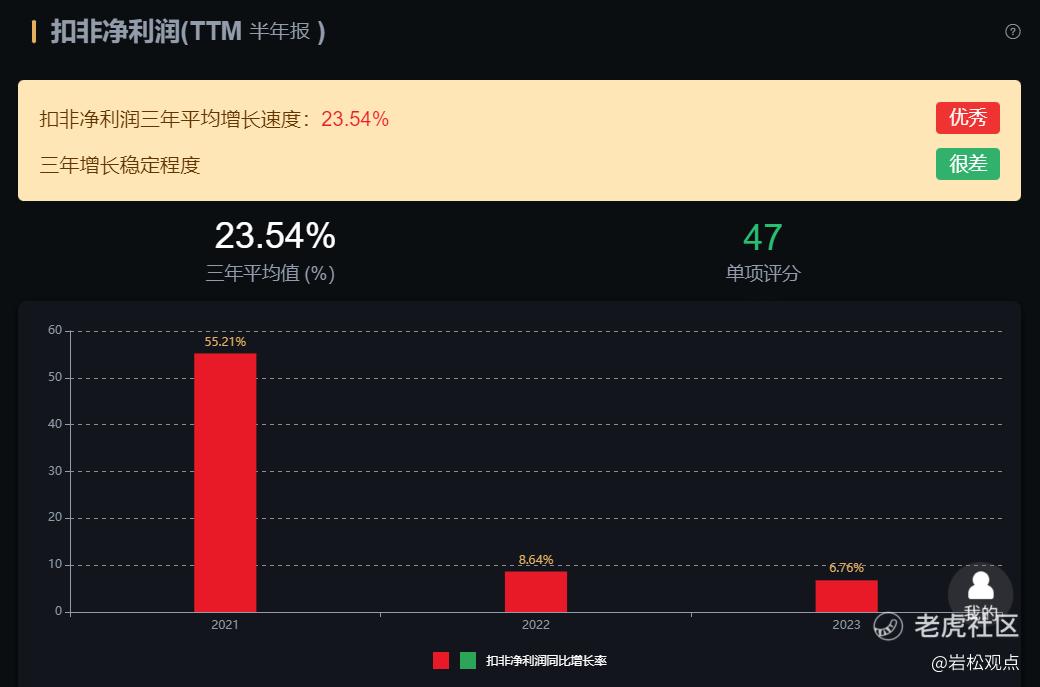

从经营数据看,长春高新最近三年营业收入平均增速18.05%,扣非净利润平均增速23.54%,成长性还行。

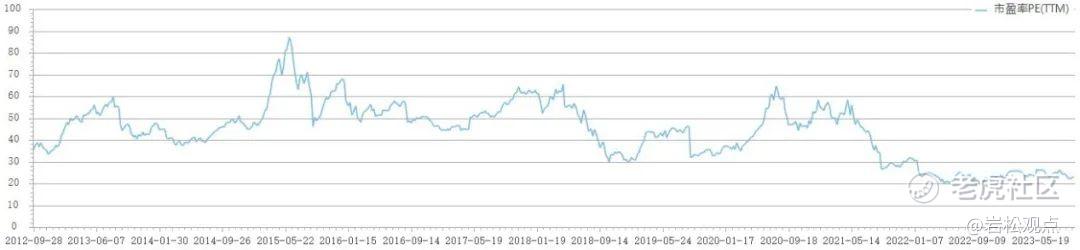

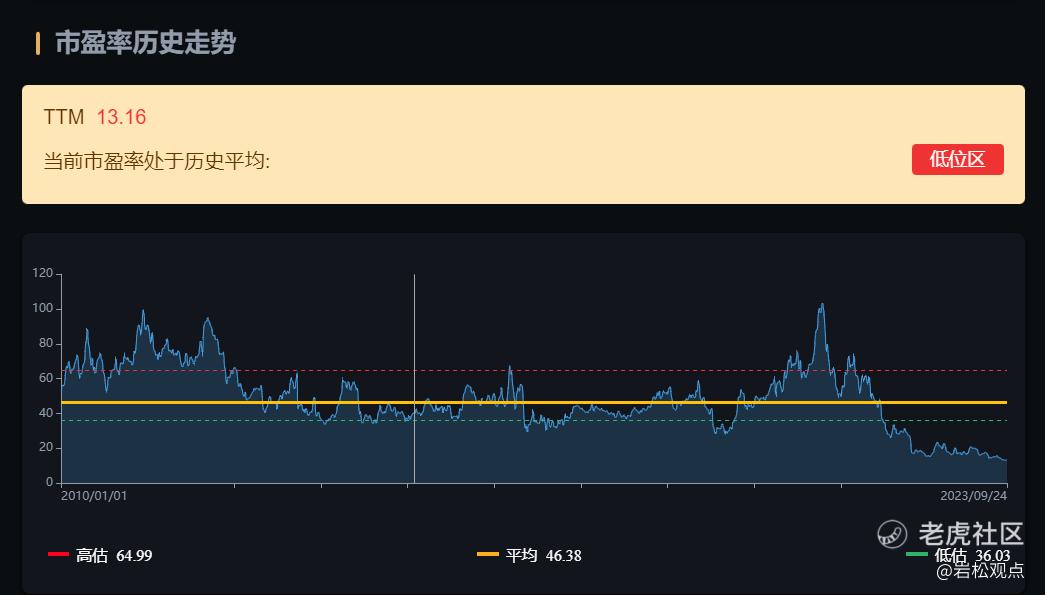

从估值角度看,公司当前滚动市盈率13.16倍,处在历史平均的低位区。

二、百济神州

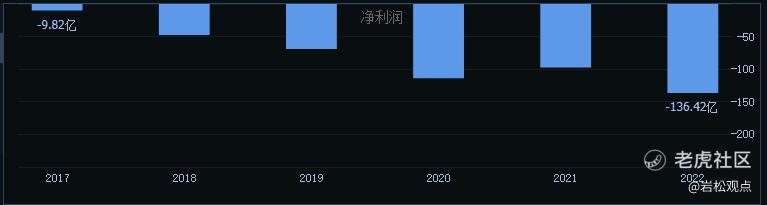

多年来,百济神州因为研发投入持续增加等因素,净利润亏损不断增大。

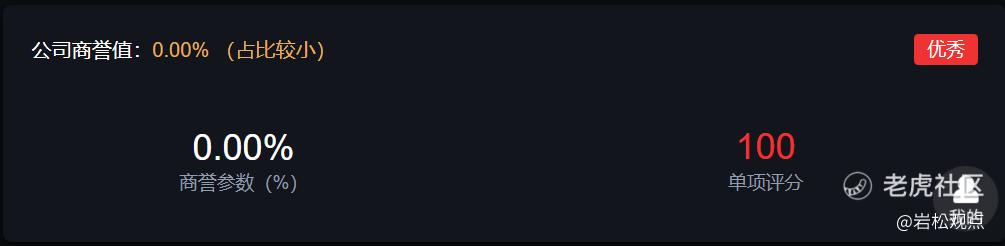

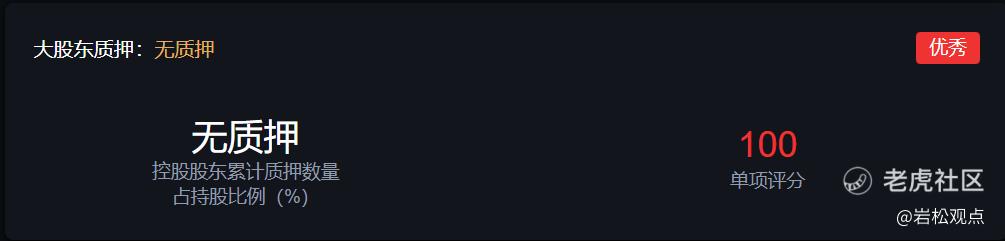

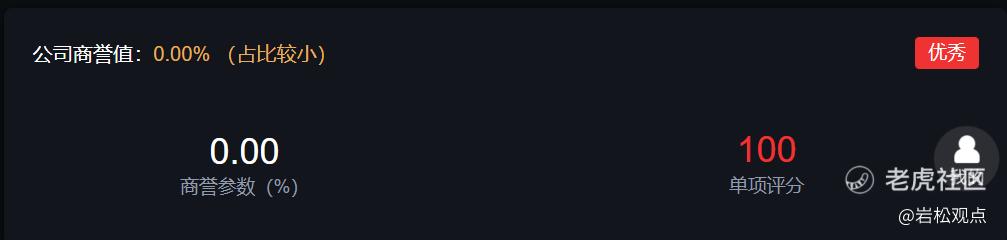

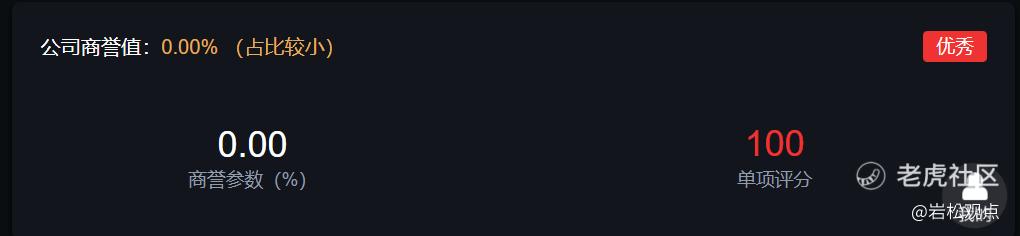

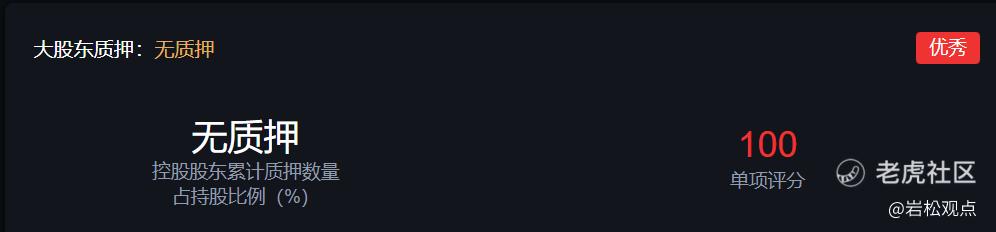

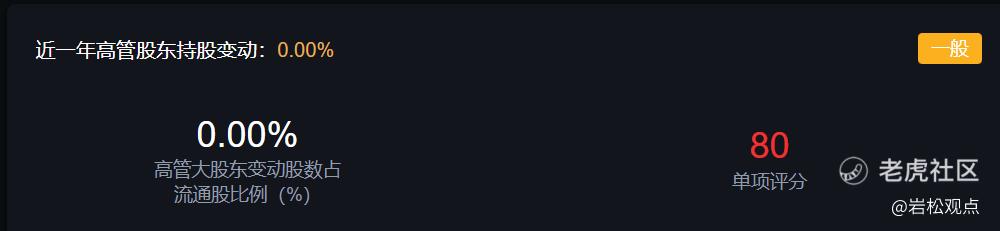

从风险角度看,公司无商誉;大股东没有质押;高管股东最近一年没有减持;经营活动现金流三年总和-217.12%,表现很差。

从经营数据看,公司最近三年营收平均增长85.26%,扣非净利润平均增长-29.5%。公司的营收大幅增长,但是净利润处于亏损中。

从估值角度看,公司当前的市盈率处于历史高位区。

三、甘李药业

2022年是胰岛素集采元年,由于中标价格大幅下降,甘李药业首次亏损。

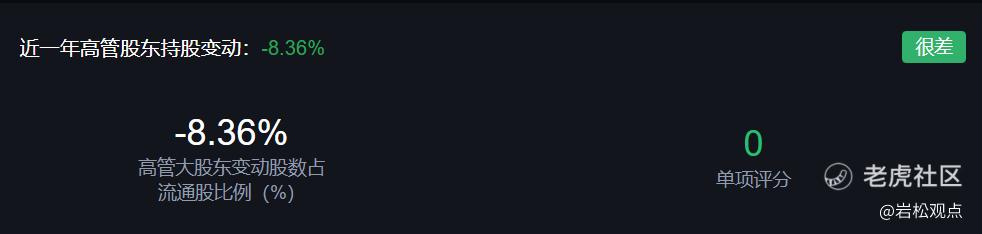

从风险角度看,公司无商誉;控股股东无质押;高管大股东最近一年减持8.36%,表现非常差;公司经营活动现金三年总和77.39%,表现很优秀。

从经营数据看,公司最近三年营业收入平均增长-9.68%,扣非净利润平均增长-38.23%。

公司营收和扣非净利润双双负增长,主要是受集采影响。

从估值角度看,公司目前处于亏损状态,市盈率处在历史的高位区。

四、君实生物

多年来,君实生物因为研发投入持续增加等因素,净利润亏损不断增大。

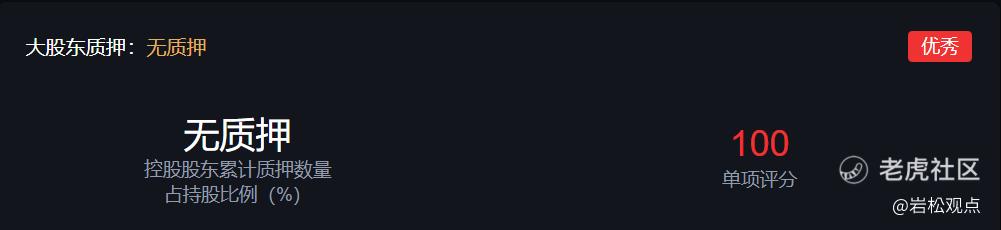

从风险角度看,公司无商誉;大股东没有质押;大股东最近一年没有减持;经营活动现金流三年总和-174.06%,表现很差。

从经营数据看,公司最近三年营收平均增长-64.75%,扣非净利润平均增长-64.45%。公司的营收大幅增长,但是净利润处于亏损中。

从估值角度看,公司目前处于亏损状态,市盈率处在历史的高位区。

总结

长春高新目前估值处于低位,公司过度依赖大单品生长激素,如果水针纳入集采,降价幅度将是巨大的,今年以来公司业绩增速明显放缓。

甘李药业因集采胰岛素价格降幅巨大,今年净利润虽然有所增长,但是至今还没有从坑里爬出来。

君实生物、百济神州2022年研发费用都大大超过了营业收入,不计成本的研发投入,是国内最好的创新药公司,但净利润却持续亏损。

从过去几年及目前的情况来看,这几家公司多少都有些问题,但投资要看现在,更要看未来。未来,人口老龄化和人民健康意识的提高,将会支撑医药行业持续增长,而行业内的龙头公司未来发展也有着更大的优势。

精彩评论