回望即将过去的2023,科技、互联网行业又度过了不平凡的一年:头部大厂起起伏伏,拼多多市值超越阿里、字节跳动营收直逼腾讯,改朝换代正在上演;多少风口来了又去,元宇宙、新消费熄火,半导体从周期低点缓慢反弹,AI大模型一飞冲天……

这一年下来,诞生了哪些值得铭记的新技术/产品?哪些公司、行业的变革最牵动人心?为解答这些问题,全面梳理行业的点滴变化,价值研究所特推出“2023请回答”系列年终复盘,邀你一起回顾科技、互联网产业的这一年的失落与希望,探索未来的方向。

没有任何一点预兆,一纸通告让整个游戏行业直面巨震。

12月22日,国家新闻出版署发布《网络游戏管理办法(草案征求意见稿)》,当中提到游戏不得设置每日登陆、首次充值和连续充值等诱导性奖励,不得向未成年人提供随机抽取服务、网络游戏直播不得出现未成年人打赏,以及限制囤积版号等一系列新规。

受该文件影响,一众游戏厂商股价崩跌,腾讯、网易两家大厂跌幅尤为严重。截止22日收盘时,网易港股股价暴跌25.34%,一天之内回吐一整年的涨幅;腾讯单日下跌12%,市值蒸发约3621亿港元,迫使董事局临时加大回购力度,豪掷10亿试图稳定股价。在上述文件发布当天,腾讯游戏副总裁张巍回应称,“新的管理办法征求意见稿对游戏的商业、运营模式不会带来本质变化,也相信腾讯会继续坚持技术创新和精品战略。”

关于《网络游戏管理办法(草案征求意见稿)》,雷科技(ID:leich)已有深度解读《游戏市场「巨震」,一字千金的游戏管理办法草案到底说了啥?》。关于这一文件,周末也有诸多新消息释出,12月25日-26日圣诞节港股,25日美股休市,腾讯、网易股价是否会反弹尚未可知。

诚然,年底的惊魂一日对腾讯来说不是一个好消息。但一日暴跌,不能抹杀腾讯一整年的努力。

秉持着深挖洞、广积粮的政策,腾讯这一年砍掉了大量不赚钱的项目、提高利润,并努力让营收结构变得更多元化,就是想防个万一。(关于大厂砍项目,价值研究所在《2023年,大厂不再“扩张优先”》一文对腾讯精简项目举措已有盘点。)如今意外真的出现了,腾讯能凭借一整年的前瞻布局顺利扛过寒冬吗?

答案是:当然可以。

(图片来自腾讯官网)

收缩业务、精简人力,“抠利润”成效显著

和其他大厂相比,腾讯今年将降本增效策略执行得最彻底,做得比几乎所有同行都决绝。毕竟马化腾在去年年底的内部讲话中就直接表示,很多业务该砍的时候就得砍,与公司付出的管理成本和精力相比不划算的非核心业务,不应该铺得太多。

在马化腾的定调下,腾讯这一年将收缩定为关键词,大刀阔斧砍掉大量业务。都不用说被连根拔起的XR团队、C端教育业务,光是下线的应用都足以单列一份名单:在线音频应用企鹅FM、数字藏品平台幻核、办公应用腾讯待办、直播应用NOW直播、在线音乐应用MOO音乐……

往下数,这份名单还可以列很长。而这些被砍掉的项目,看似各有各的不幸,实则都有几个相似的问题:缺乏长远规划、和主业关联不大、在对应的赛道内地位尴尬不上不下——最重要的是赚钱不多。

移动互联网的流量红利所剩无几,除了字节、拼多多等少数高速增长的后起之秀,头部大厂都接受了营收不再高速增长的现实。在有限的营收增幅下“抠”出更多利润,成了最实际追求,腾讯今年的一切努力也是为了修复利润。

从财报来看,这个阶段性目标完成得相当不错。

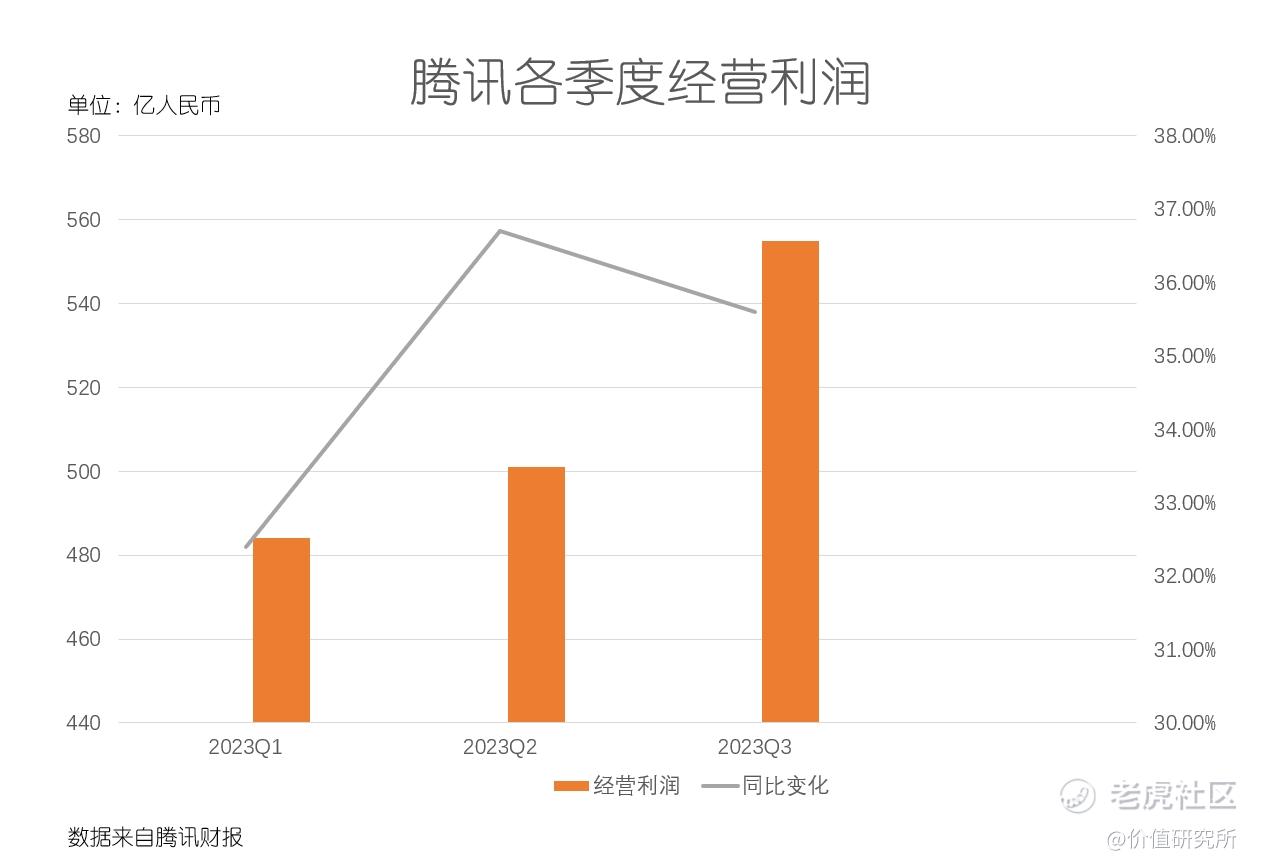

营收端正如上文所言没有太大惊喜,今年前三季度腾讯总收入分别录得1500、1492和1546亿元,同比增速一直徘徊在10%左右,和市场预期也基本一致。利润和成本这一侧则不乏亮点,其中,今年前三个季度的Non-IFRS经营利润分别录得484、501和555亿元,同比增速分别高达32.4%、36.7%和35.6%。

此外,对应的经营利润率也已连续三个季度上涨,三季度录得35.9%,较市场预期高出整整三个百分点;Non-IFRS净利润则分别录得325、375和449亿元,更值得庆贺的是同比增速从一季度的27.4%一路涨至三季度的39.3%,保持了十分强劲的增长势头。

利润增速大幅跑赢营收,说明腾讯砍项目、控制成本的策略是成功的。在砍掉大量非核心业务及精简人手之后,研发、管理、营销等各项支出都逐步削减。年底再来回顾腾讯的2023,看似没干什么大事,业务端和内部组织架构的变化也远没有老对手阿里那么变动频繁,但利润大幅修复已是最好的回报。

然而,降本增效只能保持一时的“增长”,长期来看,大厂要实现高质量增长还得“开源”,围绕核心业务不断加固护城河再伺机重启扩张,从“扩张优先”切换到“谨慎扩充“的轨道上,才是长远策略。而22日的一纸通告给腾讯提了个醒,营收多元化势在必行,且必须加速。

游戏“少即是多”,《元梦之星》奋力一击

腾讯的营收版图很庞杂,不过最能赚钱、投入资源最多的来来去去也只有那三个:游戏、广告与企业服务(包含金融数科、云计算等),其中前两项业务依赖C端业务,企服业务主要靠B端客户“恰饭”。对于三驾马车,腾讯2023年采取截然不同的驾驭策略。

腾讯游戏的战略是只做精品,“少即是多”,项目开发、工作室的人员增减都十分谨慎,只愿意把资源留给几个重要项目。

22日国家新闻出版署下发那份征集意见公告,无疑让外界对腾讯游戏的前景增添了几分担忧。作为腾讯的头号营收支柱,游戏决定了鹅厂的营收与利润下限,这才导致了市场情绪急速恶化,直接带崩股价。

但冷静来看,最近几年腾讯游戏的收入占比已在持续下降,且海外市场增速远超国内成为新的增长引擎,国内游戏监管新规对腾讯业绩的影响正在减弱。财报显示,今年前三个季度腾讯国内游戏业务营收增速分别只有6%、0.1%和4.8%,海外游戏收入则高达24.5%、18.7%和13.7%。

此外,今年以来腾讯关停了大量效益不佳的老游戏,几个王牌项目都不用靠设置打卡任务留存或借助诱导性奖励拉新。新规中对腾讯游戏影响最大的,应该是打击囤积版号的政策。

腾讯是最近两年版号储备最多的游戏大厂,2022年收官时共拥有12个储备版号,这还是在精简项目的前提下录得的数据。这当中有部分游戏已经在今年如期上线,但还有不少是针对未来的投资。如今新规即将落地,也给腾讯提出了新的挑战,必须继续收缩战线、精准使用版号、保证重点项目上线,把子弹留给最重要的一击。

腾讯游戏今年的重点项目至少有两个,年中上线的《无畏契约》和对标网易《蛋仔派对》的《元梦之星》。在被网易爆红的现象级应用《蛋仔派对》惊醒后,腾讯紧跟派对游戏这个新风口推出《元梦之星》,前所未有地高调投放广告(包括在其宿敌字节旗下的抖音等应用大量投放广告),首期投入高达14亿且上不封顶,颇有毕其功于一役的架势。

虽然网易《蛋仔派对》已有5000万用户遥遥领先,但腾讯凭借强大的流量与社交势能,依然有机会与网易掰掰手腕。雷科技(ID:leitech)对两款热门派对游戏已进行评测《疯狂刷屏的元梦之星,能重演腾讯游戏的轨迹吗?》,结论是不分仲伯。

在可见的未来,《元梦之星》很可能接棒《王者荣耀》等国民级手游成为腾讯的下一只现金牛。更重要的是,《元梦之星》重注的UGC玩法更有利于腾讯抓住年轻人,在未来与AIGC也有无限的结合空间。

(图片来自元梦之星官网)

企业服务换轨发展,利润优先规模次之

企业服务赛道今年全面进入调整期,阿里云、百度智能云等头部玩家均不再一味追求市场份额与增长速度,而是将扭亏为盈定为首要目标。腾讯企业服务业务也不例外。

作为四年前腾讯“930”改革中戏份最重、最被高层看好的业务,集团也给予了企服业务足够的支持和大量资源倾斜。一则是C端流量红利消失,B端数字化刚启航,产业互联网被视作跟消费互联网一样大的蛋糕;二则是做“产业数字化助手”,也有利于腾讯构建更开放的商业生态,承担更大的企业社会责任。

在商业化上,企业服务表现不俗。今年前三个季度腾讯金科与企服业务收入增速分别为13.9%、15.2%和16.1%,除二季度稍显逊色外均符合市场预期。

不过,腾讯企服前些年一直是高举高打高投入。在“规模优先”策略下,腾讯给企业服务业务投入了大量预算,做了不少代理/集成/合作项目、对核心技术自研投入相对较少——尤其是跟阿里云、华为云等强调核心技术的玩家比。马化腾在内部讲话时就明确指出今后要改变这个策略,不要再被份额裹挟,原本给集成、代理产品的资源都应该留给自研项目。

简而言之,腾讯企业服务业务就算增长也只要高质量增长。

今年10月,腾讯CSIG进行调整,明确了以利润为导向的新考核体系,今后将专注于自研模式。其中,IaaS层面只保留腾讯云的基础项目,PaaS和SaaS都会把重点放在分布式云、腾讯企服(会议、文档、企微)等自研项目中,会议、文档、企微等产品均有良好的用户口碑和市场份额,潜力巨大。

转舵的效果还需要一点时间才能体现,但从长远角度看,自研项目更有利于利润创造,也可形成技术壁垒。腾讯企业服务的转舵,既是立足当下更是着眼长远。

广告业务逆势增长,内容生态后劲十足

广告本质是注意力经济,腾讯依然是中国最大的注意力黑洞。虽然抖音有短视频与直播,但却没有社交业务。腾讯在社交上的地位无可替代,基于此形成的内容生态有着更强的后劲,除了腾讯视频、腾讯新闻、阅文、腾讯音乐等行业一流选手外,依托微信的视频号增速远超抖音,长期来看依然有成为短视频王者的气象。

2023年,微信视频号、搜一搜等板块已在加大商业化开发力度,第三方分销、广告投放规则越来越规范,电商基础设施日益完善。在年初的微信公开课上,微信团队就透露了多组喜人的数据:视频号日活跃创作者、日均上传视频量同比翻倍,万粉及以上创作者数量暴涨308%,爆款内容也越来越多。

毫无疑问,微信是腾讯流量最大、用户黏性最高的产品,更是一座待挖掘的金矿。跟字节跳动旗下的产品快速的商业化不同,微信始终将用户体验放在第一位,哪怕有商业化压力也不会急于变现——一个证据是微信至今为止依然未开启开屏广告这一变现模式。但不可否认的是,在宏观环境变化与腾讯自身业绩的压力下,微信今年的商业化快了起来。

在广告业务这边,微信今年主要做两件事:打通流量内循环通道,让公众号、朋友圈、搜一搜、视频号等板块的用户活跃起来,还效仿小红书上线图文短内容功能;其次便是完善管理规则,让一切变得规范化。

特别是针对后一项任务,微信今年调整了大量规则:要求品牌推广类合作和商品推广类合作必须通过官方广告平台投放,展示未经审核的第三方商业营销信息时会向用户推送提示弹窗,流量主和广告主不通过官方互选平台合作有可能被判违规直接影响后续流量分发。多张流传甚广的图片显示,多家行业头部(自)媒体的微信推文已被判定涉嫌广告被限制访问。

这一系列新规,正是为了让广告主、流量主和官方互选平台绑定,把流量分发权、变现权全部抢回微信自己手里。此举一出,当然有创作者抱怨微信亲自下场抢那一亩三分地,公众号生态内变现愈发艰难。

然而,再多的抱怨都无法改变微信的转变决心。此前的粗放式发展和宽松的平台监管已经成为过去式,所有人都要适应一个更规范的微信广告生态。毕竟,这么些年自媒体等创作者用着微信的基础设施赚到了钱,但微信却没有得到匹配的价值,腾讯不是公益慈善机构,现在增长压力大、大家都很难,微信此举确实也可以理解,小雷(ID:leitech)唯一期待的是微信能更加有效地甄别广告,不要“误杀”。

相比之下,视频号电商则没有太多矛盾需要处理,这对微信生态来说是纯增量蛋糕。最新报道显示,视频号电商今年的GMV已突破1000亿元。虽然这个数字只是快手的十分之一,不及阿里、拼多多以及抖音电商的零头,但微信以及视频号向来都强调“后发优势”,不一定是跑得最快跑在最前的,但往往会在先行者将模式验证后再倾注大量资源“大力出奇迹”。

视频号电商2024年特别值得期待。作为微信生态这几年流量增长最快、用户黏性最高的板块之一,视频号优势是盘子够大,粘性够强,后劲十足,能充分满足商家、达人的需求,大家都铆足了劲赚钱,还没到为流量和利益分配而烦恼的时候。但完善规则也是必须的,尤其是要加强对带货、商品质检、售后保障、支付安全等环节的监管。

12月中旬,微信发布了《2023微信品牌保护报告》,今年1-10月打击售假账号4.5万个,处罚准确率高达100%,可见平台打击力度之大。近日,微信支付团队也前往支援,参与视频号电商建设工作,微信在投入精兵强将为视频号电商服务,其发展重心也一目了然。

前些年视频号被视作“全场希望”,2024年,“电商”将成为视频号的最大看点。

过往很长一段时间,微信都被戏称是腾讯最后的倔强。如今连微信也要加大商业化开发力度了,可见环境已容不得任性了。 微信加速商业化势在必行,至于如何在加速商业化的过程中最大限度保证用户体验,继续让腾讯的“一切以用户价值为依归”的理念落到实处,就要考验腾讯高层的智慧了。 $腾讯控股(00700)$ $网易(NTES)$

精彩评论