存储巨头美光拉开半导体四季报帷幕。美光本季度按财年时间是FY24Q1,按实际时间对应2023年9/10/11月。

美光FY24Q1财报:

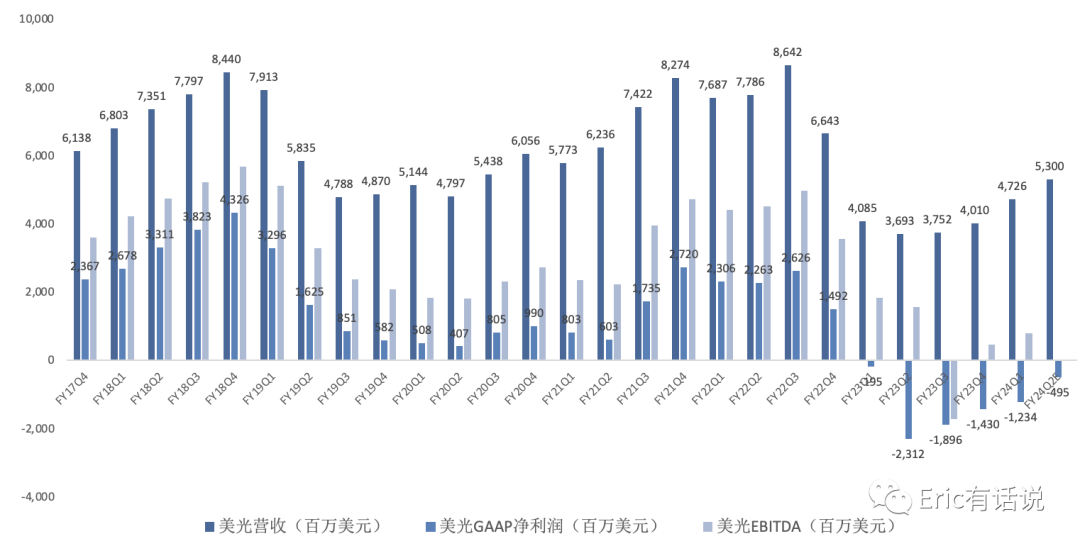

营收47.26亿美元,同比下增长16%,环比增长18%;营收连续3个季度回暖;预计FY24Q2营收53亿美元,同比增长44%,环比增长12%;(营收巅峰是FY18Q4的84亿美元);

GAAP毛利率-0.7%,环比亏损收窄10.1个百分点;预计FY24Q2毛利率12%,将提前一个季度毛利率转正(毛利率巅峰是FY18Q4的61%);

经营现金流14.01亿美元,经营现金流已爬出谷底(经营现金流巅峰是FY18Q4的52亿美元);自由现金流连续5个季度为负;

GAAP亏损12.34亿美元,上季度是亏损14.3亿美元,NonGAAP亏损10.48亿美元;预计FY24Q2 GAAP亏损5亿美元,NonGAAP亏损3亿美元;(净利润巅峰是FY18Q4的43亿美元)

分业务:

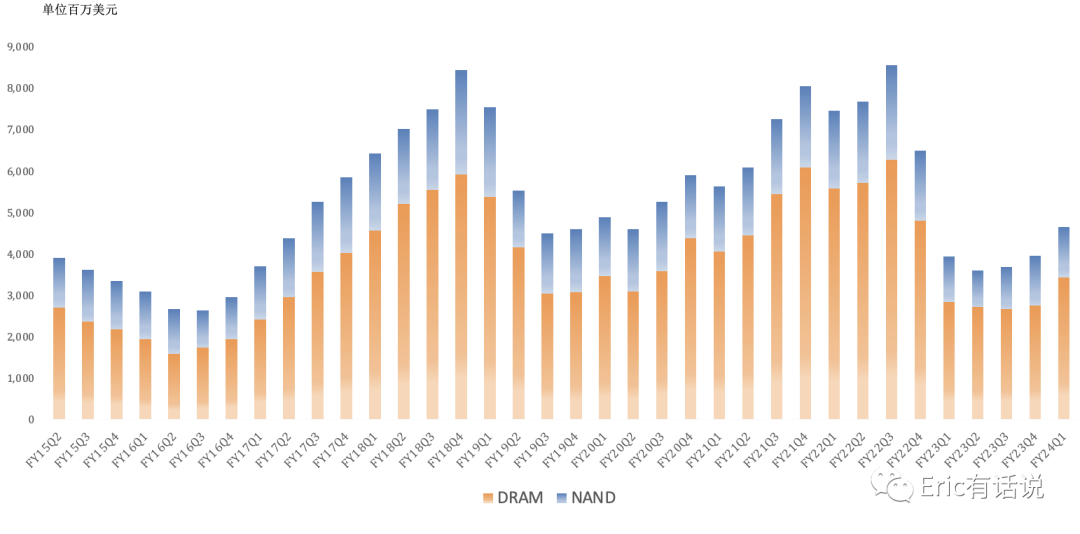

DRAM营收34.27亿美元,同比增长21%,6个季度以来首次增长,营收占比73%;DRAM bit出货量环比增长low-20s%,DRAM ASP环比增长低个位数;

NAND营收12.3亿美元,同比增长12%,6个季度以来首次增长,营收占比26%;NAND bit出货量环比下滑mid-teens%,ASP环比增长20%;

预计2024年价格会继续复苏,但下季度DRAM、NAND bit出货皆下滑,甚至会延续至FY24Q3;2025年行业TAM将创纪录;

预计2023年服务器出货同比下滑低两位数,2024年则同比增长中个位数;AI需求旺盛;LP5x产品将用在英伟达Grace CPU上;高密度1 beta 128GB D5采用32Gb单die,预计2024Q2贡献营收,FY25高速增长;数据中心SSD营收市场份额连续2个季度新高,FY24市场份额将继续增长;

本季度HBM3E送样,正在英伟达GH200、H200那里进行最后阶段验证,将在2024年初量产,全年贡献数亿美元营收,主要集中在下半年,全年产能已售罄;2025年HBM持续增长,未来将会与公司DRAM市场份额相匹配;

PC出货预计2024年同比增长低到中个位数;首款1 beta 16Gb D5 PC本季度完成客户验证;client/consumer SSD bit出货量创新高,client SSD QLC bit出货量创新高,QLC目前占SSD的出货大头;本季度232层NAND开始出货;

手机市场开始出现复苏信号,同比来看,本季度手机DRAM、NAND bit出货增长,整体ASP下滑;环比来看,NAND bit出货、整体ASP增长,预计2024年全球手机出货量同比小幅增长;1-beta 24GB LP5x DRAM+232层UFS3.1 NAND手机产品开始送样;

汽车营收创同期新高,汽车design win保持强势;工业营收环比两位数增长,工业需求开始复苏。

会议纪要重点:

短期环比增长会主要靠价格提升,而不是出货增长;价格提升将带动FY24毛利率持续提升;

预计FY24H2经营现金流大幅改善,自由现金流将在FY24Q4转正;

HBM未来几年CAGR超过50%,是DRAM的三倍多;2023年是真正HBM元年,虽然出货占DRAM不到5%,但相对价格、营收还是很高;

1-beta DRAM、232层NAND良率爬坡速度超前代;目前大部分出货bits是1-alpha、1-beta DRAM、176层NAND、232层NAND;1-gamma EUV DRAM 2025年量产on track;

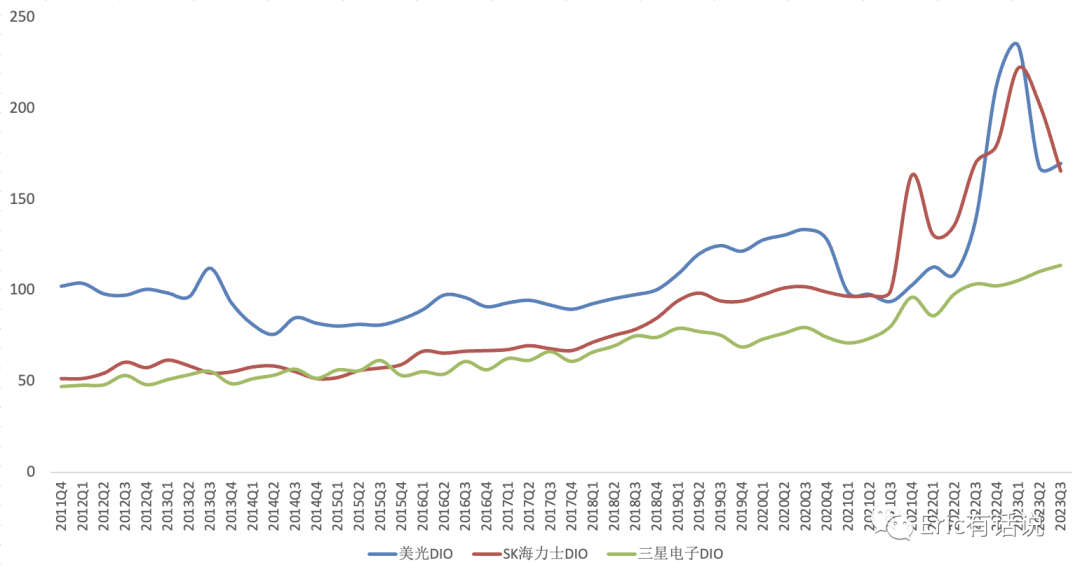

HBM3/3E会挤占传统DRAM产能;FY24 DRAM/NAND bit供给增速会低于需求增速,本季度DIO 159天,环比下滑11天,剔除战略库存后DIO 142天,预计FY24 DIO会进一步下降,目标仍是120天;

FY24资本开支75-80亿美元,同比小幅增长,主要是在HBM3E上的投入;预计FY24 WFE capex继续同比下滑;西安扩产得到监管批准。

总的来说,美光这份财报略超预期,明年毛利率将提前一个季度转正,并且价格上涨会带动全年毛利率持续走高,当毛利率回到25%以上净利润就有希望转正。另外就是HBM3E稳步推进,全年产能已售罄。

不过从财报电话会议来看,管理层对于2024年半导体(除AI之外)大环境指引仍是弱复苏,出货量并未出现大幅增长。

精彩评论