经过三个交易日的回调,高途终于企稳了,我也终于可以把上周挖的坑填上了。[笑哭]

什么坑呢?高途中长线做多的逻辑,以及2021年高途为什么涨那么多的逻辑。前几天没发,是因为当时市场情绪太疯狂,如果那会把做多逻辑发出去,只能导致大家高位冲进去站岗,然后我肯定要挨骂了。

经过这次东方甄选事件的发酵,很多人开始了解高途和其创始人陈向东,我再这里再简单补充说明一下吧,陈向东在新东方待了14年,一度做到新东方的二把手,当年隐约有接班俞敏洪的意思,但是呢,大家经过东方甄选这事大概可以了解到,老俞一方面内心深处就想当康熙,就想长期当一把手,直到自己干不动了,二把手要做好当几十年太子的心理准备;另一方面呢,老俞是个铁公鸡,对利益分配这事抠抠搜搜,直接导致新东方成了黄埔军校,定期向外界输送大量优秀人才,毕竟自己确实留不住。

所以对于能力和野望丝毫不亚于老俞,甚至都远超过老俞的陈向东而言,出去创业是最好的选择。所以陈向东2014年从新东方离开,当年6月便火速创办了“跟谁学”,也就是现在高途。2019年6月,高途满5周岁时在纽交所上市,市值最高时在350亿美元以上,和巅峰时期的新东方基本打平。

那么市场为什么能给高途这么高的估值呢?别说散户看不懂,当时很多机构都看不懂。

在高途股价狂飙猛进的时候,Citron(香橼)一度做空,并发布了做空报告,其中就提到高途涉嫌数据造假,当时很多机构(包括灰熊、天蝎等)都觉得高途为了让股价拉的更高,故意虚增用户量和营收数据,因为它的数据比同行高得离谱。这些机构一致认为,陈向东资本运作很牛,但是跟谁学(高途)的逻辑不可能做的很大。

当时高途内部很快掀起了一轮审计,小镇的朋友就当时就在高途,也参与了审计。结论是数据没问题,如果作假只能从收钱的第一步就有问题。比如内外部勾结的外部刷单。但是这种刷单行为,高途公司能识别出来的话,也会进行打击。公司想要获取更多用户和GMV没有问题,但是不想造假。

那么问题出在哪里了呢?出在了在线教育公司的市场营销推广环节。

几年前在线教育行业竞争激烈的时候,各家都在抢夺存量和增量用户。除了用户自发的口碑宣传外,最重要的方式,就是花钱买流量来推广,以至于获取一个新用户平均需要的成本,从几十涨到了几百。举个例子,几年前的拼多多,获取一个新用户成本就已经在150元到200元不等了。

在线教育行业也不例外,会将相当一部分营收作为推广费用,给到第三方营销公司,让其拉新和激励用户在其平台消费。但是,这部分钱不是说给了就完事了,在线教育公司希望看到效果,于是会给营销公司设置KPI,比如拉到多少新用户、用户下单率等等。

如果大家都按游戏规则来玩,倒也没什么问题。如果你作为营销公司的负责人,你想为公司带来更多的营收和利润,那么肯定会想方设法完成KPI。这时问题就来了,如果你通过政党手段,想尽各种办法都完不成KPI的话,会不会想一些歪点子?那是大概率的。歪点子就是自己注册用户、自己刷单。这样自己的KPI完成了,甲方爸爸的数据也更好看了,所以,虽然很多在线教育公司也知道是怎么回事,但基本都是睁一只眼闭一只眼,毕竟当时大家都要讲故事融资。

所以简单总结下就是,在线教育公司给第三方公司200元营销费用,让其代为推广,然后第三方公司以99元的价格买了在线教育公司1299元的课程,营销公司挣钱了,同时教育公司的GMV数据变得很好看,双赢。

上边这个问题,每个在线教育公司都存在,而且当时跟谁学(高途)比较突出。其实当时高途也想要真实用户和营收,每周也在打击营销公司造假问题。只不过这个对于营销公司诱惑太大,而且造假手段也高明,所以无法根治。

以上是当时高途用户量和GMV高速增长的背后问题,核心就是:数据增速确实高,假数据也客观存在,但是你抓不到它的把柄。

当时机构做空高途,以及高途的同行们都在质疑的另外一个问题,就是高途的成本,因为高途的成本和其他竞争对手比起来,实在是太低了,低得匪夷所思,这个数据更像造假。

高途的成本为什么可以做的特别低?因为它商业模式厉害、运营模式厉害、技术牛X。

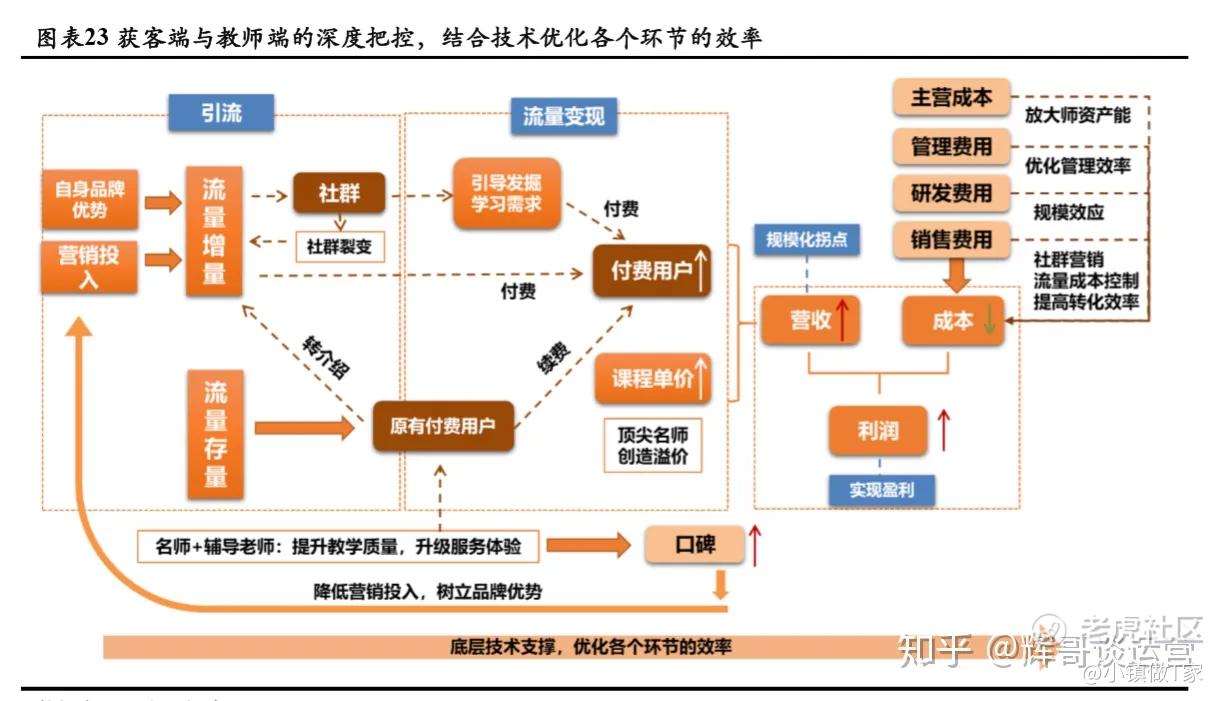

高途的核心竞争力,就是通过各种技术手段,完成了教育行业的工业化改造。高途的用户以为自己吃的是私厨,实际上就是预制菜。这是怎么实现的呢?

首先,高途是大班课,一个老师可以同时教3000人。学院进入课堂是虚拟空间,看着是30人一个班,但是有100个这种虚拟空间。同时,为了高效回答学员在线提出的问题,为这名核心讲师,配备了20多个辅导老师。辅导老师的成本比核心老师的成本要低很多。

简单对比一下,猿辅导是每班一个辅导老师,高途是5个班一个辅导老师,但是辅导质量差距却很小。辅导老师的成本可以做的很低,同时可以花费更多的成本去聘请核心授课讲师。

这样一套运营模式下来,用户买高途“小班课”的费用,只相当于外面小班课的一半,但讲师还要比外面小班课的好,如果你是学员,你会怎么选?肯定无脑选择高途。

其次,高途开创了机器人群的先河。一个微信群500人,可能只有1个人是真实学员,其他499个人都是托,通过群控的方式,诱导这个真实学员二次下单,我们都知道人都有从众心理,这种打法下,学员招架不住的,所以高途的复购率是最高的,而促成复购的人力成本还是最低的,所以它的综合成本也最低。

当时群控软件被微信禁止,高途招了很多人去做研发,和微信抗衡。这些人都是年薪几十万的级别,所以高途在技术上投入比其他家要重很多。

所以整体来看,高途在在线教育行业,不是在某个点上领先,而是在商业模式、运营模式、技术等方面,做到了均衡领先。

跟谁学(高途)财报显示,2020年Q2,公司营收16.503亿元,同比增长367%,连续7个季度收入规模同比翻4.5倍以上;净利润(Non-GAAP)7271万元,同比增长133%,连续9个季度实现规模化盈利,是在线教育企业中唯一保持9季度盈利的企业,也是在线大班课领域唯一盈利的企业。

可能有人会说,小镇你讲的这些,不都是在说明高途各种玩“小聪明”吗?我只能说可能大家对于创新这个词理解不太到位。其实,除了chatgpt这种真的技术门槛非常高之外,在很多行业,尤其是服务行业,更多的是靠运营模式、服务模式等各种微创新,来拉开和竞争对手的距离的。而能将这些微创新做成规模化,依靠的就是公司的分配机制和管理水平。

所以我们经常回顾某家公司的历史,要看的不是它的历史成绩,而是它的企业基因和行为模式,因为通过看这些,我们就能知道它在未来是否有继续成功的可能。陈向东和高途,无疑是具备这种可能性的。

不说别的,我们只看陈向东只用了1年的时间,就能靠讲企业管理和文化类内容,就能在抖音搞到400万粉丝,这个人,不是一般的厉害。我看过他的一些视频,不得不说,这个人就是加强版的俞敏洪,是没有“肉”的特质的俞敏洪,也是不那么“铁公鸡”的俞敏洪。

所以我们看到,高途在教育板块的调整,非常迅速,目前业绩也在稳定回升。同时,高途还很早地就启动了直播带货业务,所以这次能顺利承接住来自东方甄选的流量。

虽然东方甄选的公关危机看着像是过去了,高途直播间人数骤减,但是市场格局已经变了。不再是东方甄选遮天蔽日,其他教育公司直播间暗无天日的情况了。未来随着董宇辉的雪藏,东方甄选和竞争对手已经没有了“质量”上的本质差异,这就是“单级化”世界向“多极化”世界的转变,是一鲸落万物生。

(老实说,除了董宇辉的演讲能力确实让我惊艳之外,东方甄选和高途的其他人的直播,在我看来都味同嚼蜡,低姿态迎客词、扯家常、同事调侃、表演弹唱才艺之类的,对我没有任何吸引力,但在丈母娘们看来可能就不一样了,因为很多都是“空巢老人”,喜欢看有学问的年轻人在一起热热闹闹的场面,只要不像其他低俗直播间那种瞎胡闹,就爱看)

和短暂的流量涌入带来的收益相比,我认为这次高途受益最大的,是接受了一次非常广泛的群众认知洗礼,而且是有“家庭财政大权”的用户认知洗礼。原来丈母娘们都只知道新东方不知道高途,现在就不一样了,无论是直播带货,还是教育板块,未来大家都有更多选择。

所以,即便高途无法重现去年东方甄选20倍的行情,也无法在当前流动性枯竭的背景下创造以前的辉煌,但它仍然是市场上少有的、未来继续有大幅成长可能的、同时现阶段被投资者们广为认知的标的。

我觉得高途这次的被动曝光,可能是中概有史以来,曝光度最快、短时间内完成投资者和用户价值重估最快的公司。所以我上周和周末一直在说,高途下来就接,未来不设止盈。

限于时间和表达能力,基本就这些了。高途这篇文章是我今年发布的第二篇正经的个股分析文章,也是今年最后一篇个股分析文章。希望能帮助到大家理顺思路。关于宏观和其他个股的分析,我日常都是以状态的形式发布,希望大家多多关注,谢谢! $高途(GOTU)$ $东方甄选(01797)$ $新东方(EDU)$

精彩评论

同意楼主观点。

之前也认为高途虽然不能百分百接下这泼天的富贵,但是也从底部爬上来了。

其实抖音也不想东方甄选一家独大,跟东方甄选不希望董宇辉一家独大是一个道理。

所以物极必反,眼下考验高途的是自己如何运用这一波流量稳固优势。

当然,高徒相比东方甄选,缺少更多的顶尖主播。$高途(GOTU)$

高途今晚领涨中概股,强势回归[笑哭] [微笑] [微笑] $高途(GOTU)$