金源氢化是河南省加氢苯基化学品及能源产品的供应商,主要专注于生产及加工(i)加氢苯基化学品(主要包括纯苯、甲苯及二甲苯);及(ii)能源产品(包括液化天然气及煤气)。根据弗若斯特沙利文的数据,按2022年的收益计,我们是(i)河南省最大的纯苯供应商,市场份额为18.6%,河南省纯苯的市场规模**国的市场份额为3.4%;及(ii)河南省第三大液化天然气供应商,市场份额为4.9%,河南省液化天然气的市场规模**国的市场份额为1.8%。

公司上市后将构成控股股东金马能源的分拆。母公司金马能源也是港股上市公司,目前总市值8.25亿港元。

招股信息:

基石投资者:

公司本次引入四位基石投资者,最高认购1957.8万美元,约合1.53亿港元,按下限定价,占比54.67%,按中位数定价,占比47.8%,按上限定价,占比42.76%,基石禁售期6个月。

保荐人:

公司本次由海通国际独家保荐,稳价人亦由海通国际担任,海通国际不管是保荐还是稳价业务,最近两年的数据都很亮眼。

财务情况:

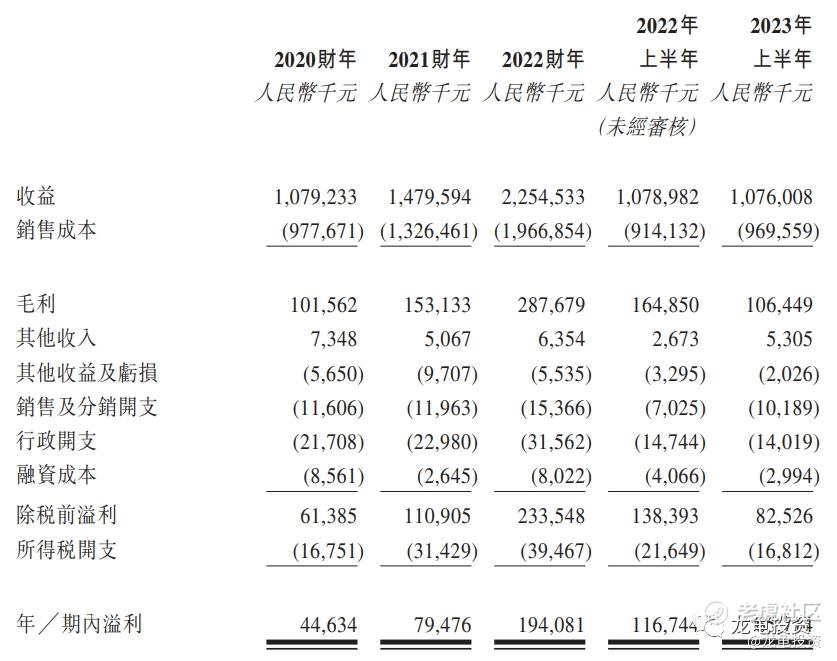

营收:2020年营收10.79亿人民币,2021年营收14.80亿人民币,2022年营收22.53亿人民币,2023年截至6月30日最近12个月营收22.51亿人民币;

毛利:2020年毛利1.02亿人民币,2021年毛利1.53亿人民币,2022年毛利2.88亿人民币,2023年截至6月30日最近12个月毛利2.29亿人民币;

期内溢利:2020年盈利4463.4万人民币,2021年盈利7947.6万人民币,2022年盈利1.94亿人民币,2023年截至6月30日最近12个月盈利1.43亿人民币。

一手中签率:

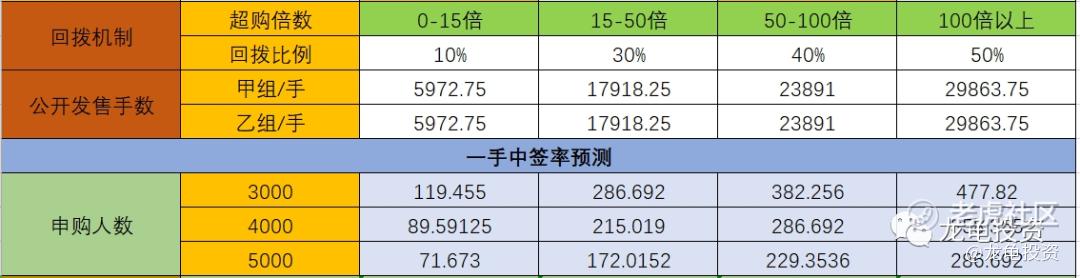

公司全球发售股数23891万股,每手股数2000股,截至发稿,超购14.16倍,大概率回拨30%,甲乙组各17918.25手,预计6千-1万人参与,一手中签率80%,申购2手稳中一手。

现在热门新股动不动就平均分配,这里以防万一附上平均分配估算结果,如果平均分配,则一手中签率10%左右,申购10手稳一手。

综合点评:

公司主要收入来源于加氢苯基化学品(主要客户为尼龙和化肥制造企业、成品油制造企业及其它化工企业)、液化天然气(主要客户为工业用户)和煤气,20年至22年这三年增长较快,年复合增长率44.5%,23年开始增速停滞,传统行业本身估值就比较低,就像母公司金马能源,静态市盈率1.72,动态市盈率4.84,总市值8.14亿。不过母公司主要从事焦炭销售业务,而金源能源的业务和嘉兴燃气、湖州燃气、众诚能源可以做简单对标,所以这个发行市值也勉强能接受。

不过这类票算市值其实意义也不是很大,只要有对标不是很离谱就可以抛弃基本面了,接下来看下其所在原材料行业,之前上市的新股表现尚可,保荐人海通国际业绩很稳,同样做为稳价人海通国际也给力。本次募集资金2.63-3.58亿港元,并且基石锁了47.8%,剩余规模1个多亿,有这些加成点算是不错的博弈票。

牛榜评级:铜牛

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论