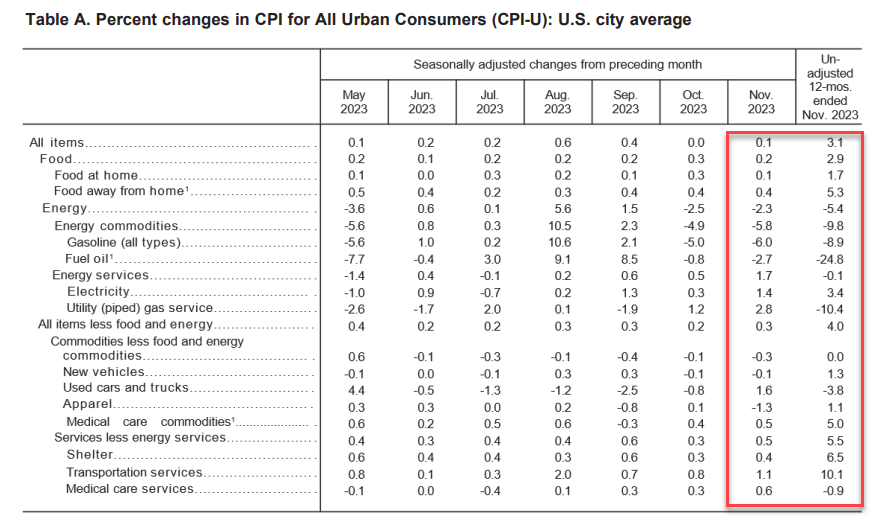

11月的CPI昨晚出炉,很显然,略微超出了一点预期(环比增速升至0.1%,高于前值和预期的0%;核心环比增速由0.2%回升至0.3%)。这也说明了通胀回归正常水平也没有那么快。

我们认为,除了对美联储政策预期的变化外,美股投资者更应该关注“CPI的滞后效应”以及“不同行业分化”的影响。

滞后指标CPI

不得不说,CPI在不同时期体现的滞后效果不尽相同。比如对“住所”价格的反应,往往就落后房价6个月左右,这也是美联储为什么在之前一直强调“通胀的顽固性”的重要原因,毕竟“房租”在CPI中的占比太高。

可能“同比3.1%,核心CPI同比4.0%”的11月通胀,一定程度上给目前“美联储提前降息”的市场期待浇了盆冷水。这也让13日的FOMC会议充满了更鹰派的期待。美联储可以大胆的宣布暂停加息,但不支持很快降息,甚至还可以重复提及“Higher For Longer”的措辞。

同时,2024年预计点阵图上暗示的降息次数可能仅为两次。

但是会不会有分歧呢?

行业分化更明显

从细分项来看,能源在11月下跌2.3%,主要也是因为汽油下跌了6.0%,成为最主要的拉胯项。拜下跌的油价所赐,石油行业的表现也远远差于其他行业。

在服务业方面,核心CPI指数来看,在10月环比上涨0.3%之后,11月涨幅持平0.3%。

涨的项目,主要是住房租金、业主等效租金、机动车辆保险、医疗保健服务;跌的项目主要是新车、家具、服装价格等。

其实从二级市场表现上来看,也是非常明显。

相应CPI较高的行业,如果公司有较强的定价能力,也能及时把成本传递给消费者,不仅免受成本上行的影响,还能提高收入,利润率的增加非常明显。

如果这个行业,是以石油产品为原材料,且行业终成品的价格上行,那么它很有可能获得更高的利润率。

细分项目,可以在bls的官网上查看:https://www.bls.gov/news.release/cpi.t02.htm

总之,前一个月,投资者已经计入了非常多乐观的降息预期,可想而知“落后于市场但喜欢着补的”鲍威尔,必然会对明年降息的激进预期降降温,适时的还会说些更“鹰派”的话。

现在“软着陆”预期拉满,如果真的出岔子,他可就贻笑大方了。

精彩评论