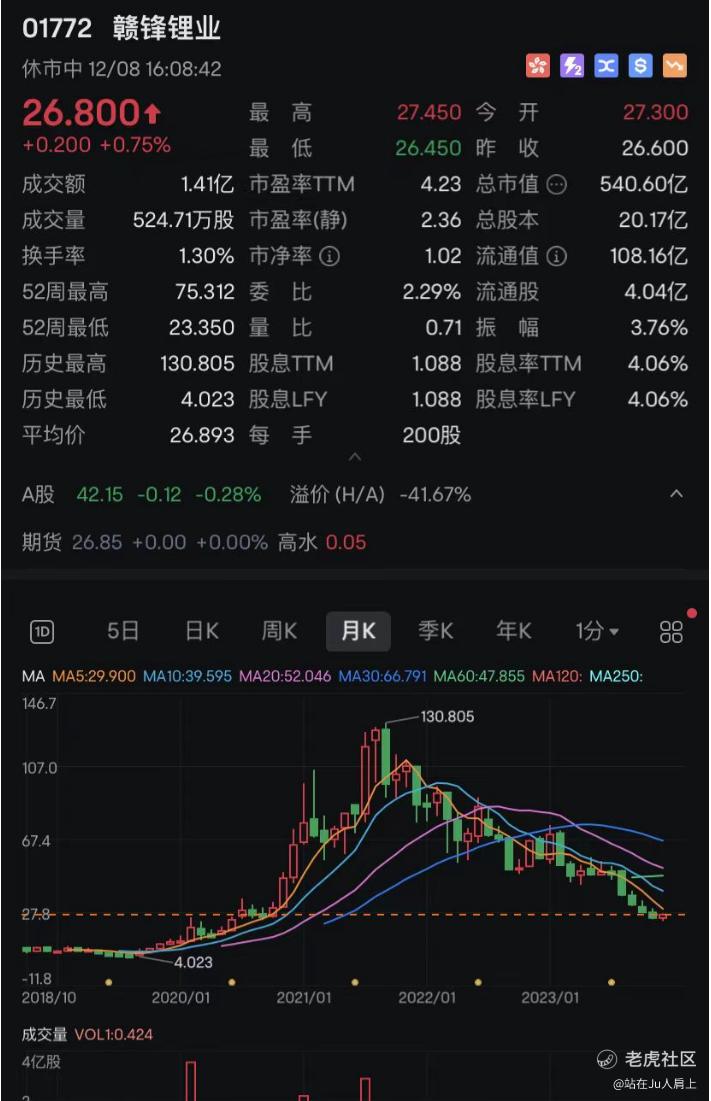

趁着锂电价格高位ipo的龙头企业赣锋锂业和天齐锂业,这两年来月月股价往下走,赣锋锂业2021年末达到最高价130.8元后一路往下至最新26.8元。天齐锂业2022.7上市至今,股价跌跌不休,从最高85跌至最新39.95元。

赣锋锂业2022年营收418.2亿,利润205亿,市值540亿;

天齐锂业2022年营收404.5亿,利润241亿,市值655.67亿;

瑞浦兰钧2022年营收146.5亿,利润为负,市值414~469亿。

瑞浦兰钧00666.HK是不是全球前三先不管,但是利润一直为负倒是真的。

结论:放弃申购。

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

NO.059 瑞浦兰钧00666.HK

2023年度第059支新股

瑞浦兰钧是中国锂离子电池制造商,专注于锂离子动力电池产品和储能电池产品的研发、制造和销售。公司于2017年10月由青山集团及其他股东成立,旨在向快速增长且前景广阔的新能源行业扩展。青山集团是全球第一大镍生产商,瑞浦兰钧是青山集团首个IPO项目。

公司于2019年4月实现锂离子电池的批量交付。于2022年及截至2023年6月30日止六个月,在全球锂离子电池制造商中按全球储能电池装机量计,公司拥有8.8%及5.7%的市场份额,分别排名第三及第四,而在中国动力电池产品中按装机量计拥有1.7%及1.2%的市场份额,于该两个期间均排名第十。

一、招股信息

回拨机制

二、财务简析

单位:人民币千元

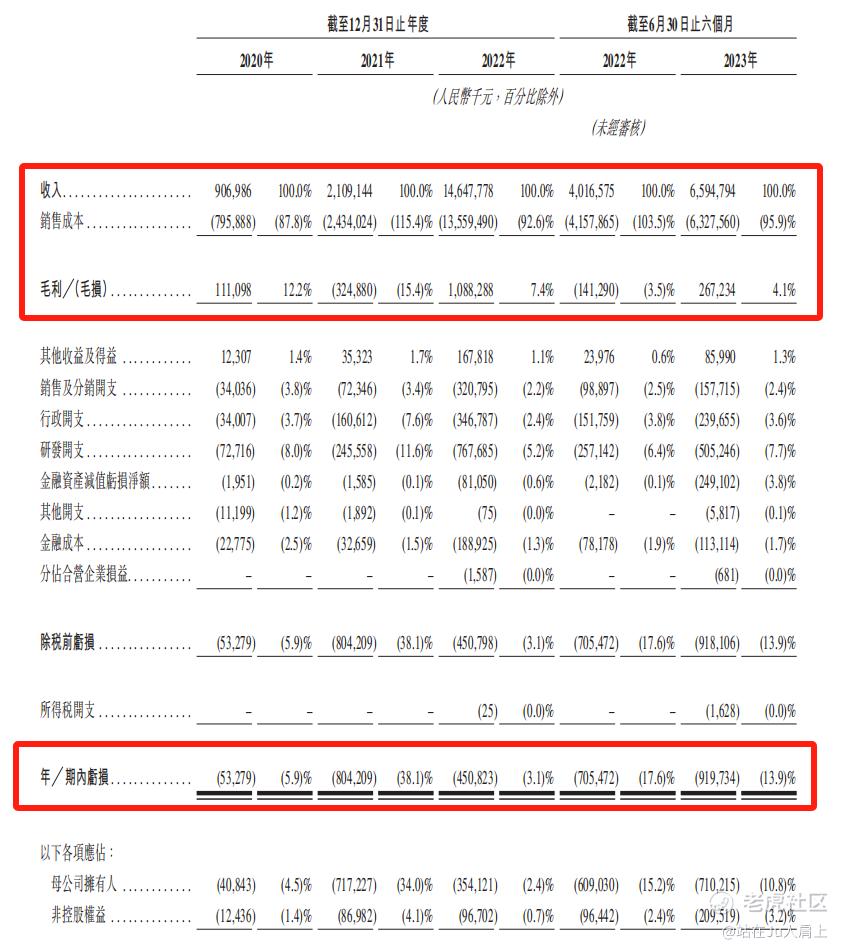

财务资料显示,

2020~2022年度公司收入分别为9.07亿元、21.09亿、146.48亿,年复合年增长率为301.9%,2023年上半年收入为65.95亿元人民币;

2020~2022年度公司分别售出1.55GWh、3.30GWh及16.61GWh的电池产品,复合年增长率为227.4%。

2020~2022年度公司毛利分别为1.11亿、10.88亿、14.1亿,年复合增长率为 ,2023年上半年毛利为2.67亿人民币;

2020~2022年度公司净利分别为-5327万、-8.04亿、-4.51亿,2023年上半年净利为-9.2亿人民币;

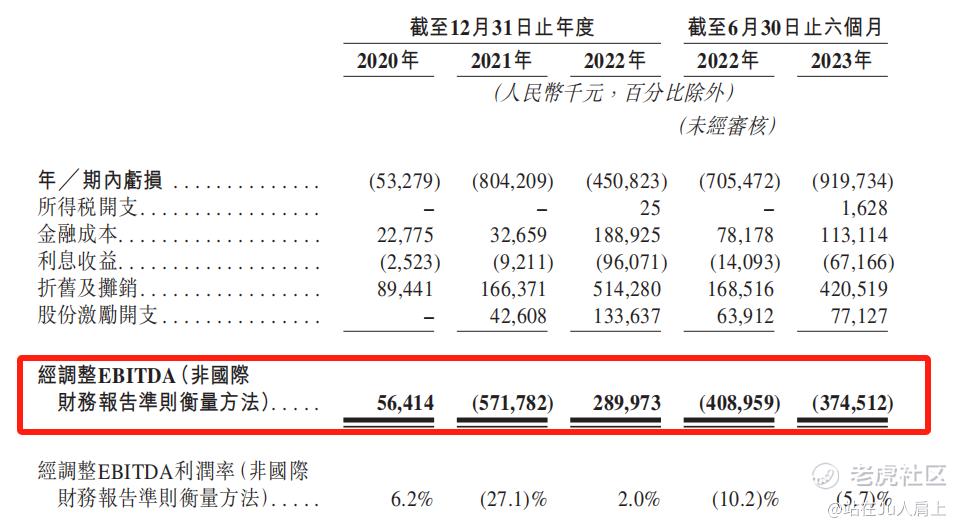

同期经调整纯利分别为5641.4万、-5.72亿、2.89亿及-3.74亿人民币(若不涉及上市开支)。

经调整PE-TTM为131.4~148.8倍。

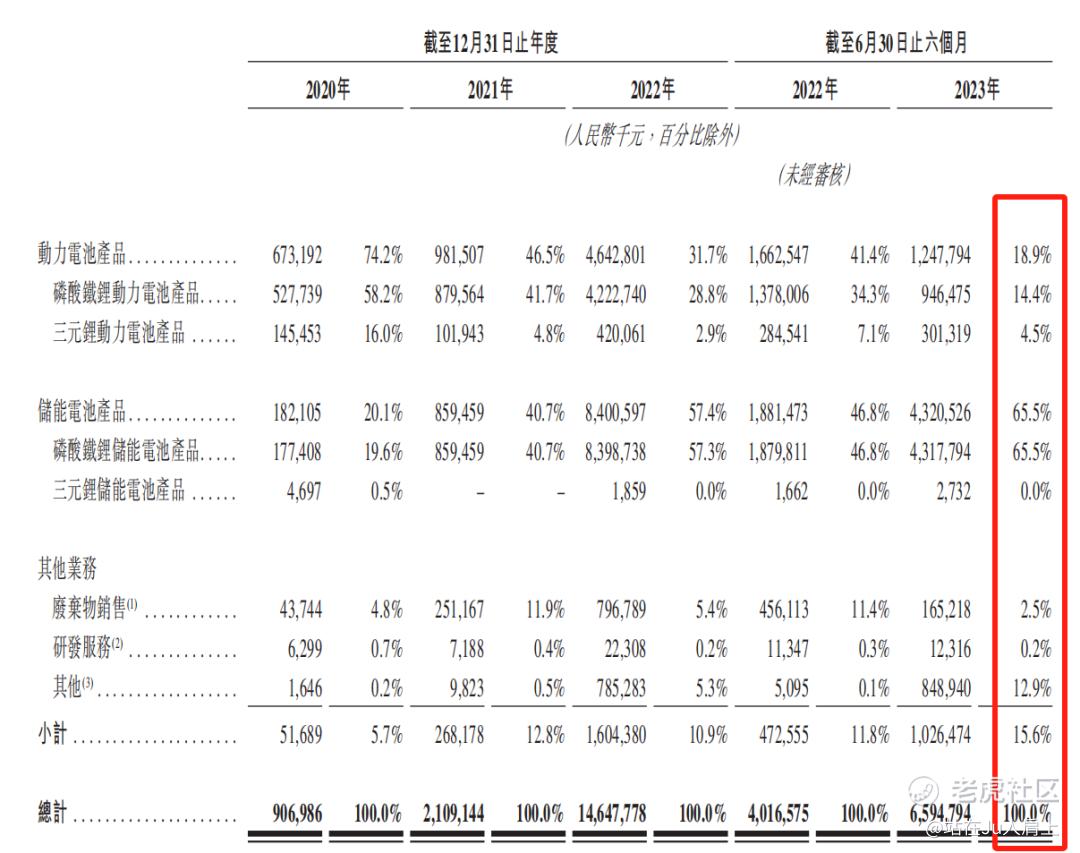

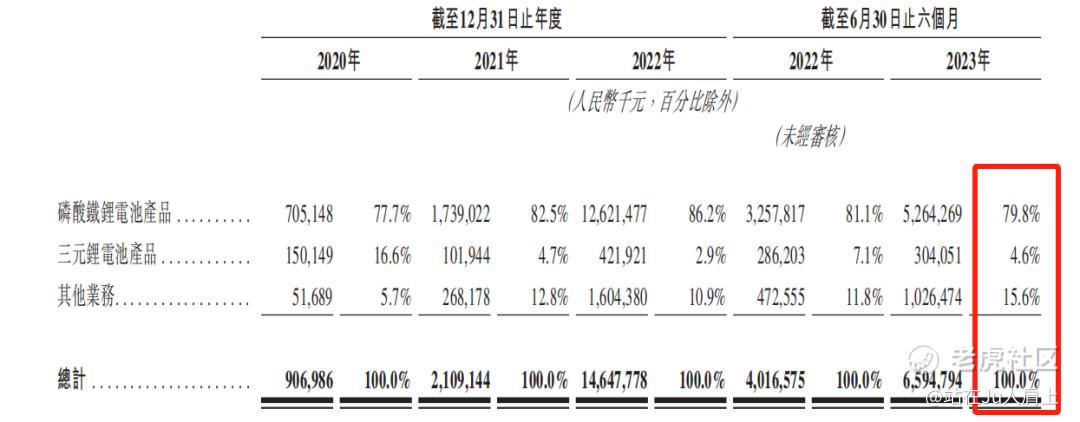

营收来源(按产品-用途划分)

公司营收主要来源于动力电池产品、储能电池产品、其他业务三方面。营收占比分别为18.9%、65.5%、15.6%。

营收来源(按产品-电池类型划分)

公司以磷酸铁锂电池产品销售收入为营收大头占比超79%,其次为三元锂电池及其他业务。公司的磷酸铁锂电池产品的收入呈指数增长,主要归因于储能电池产品(绝大部分为磷酸铁锂电池产品)的销量增加,以及磷酸铁锂电池产品成本较低且电池安全性较高而使电动汽车制造商客户偏好磷酸铁锂电池产品。

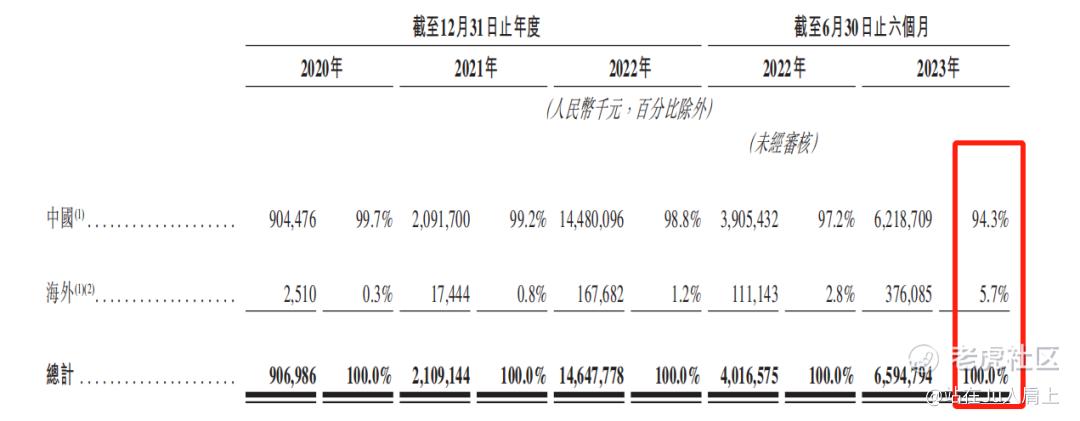

营收来源(按地域划分)

中国及海外市场最新营收占比分别为94.3%及5.7%。国内市场占压倒性优势。

募资用途

集资所得其中约80.0%将用于扩大公司的产能,其为公司的主要发展战略之一;约10.0%将用于研发,其为公司主要发展战略之一;及约10.0%将用作营运资金及其他一般公司用途。

三、综合分析

1、基石投资者,无;

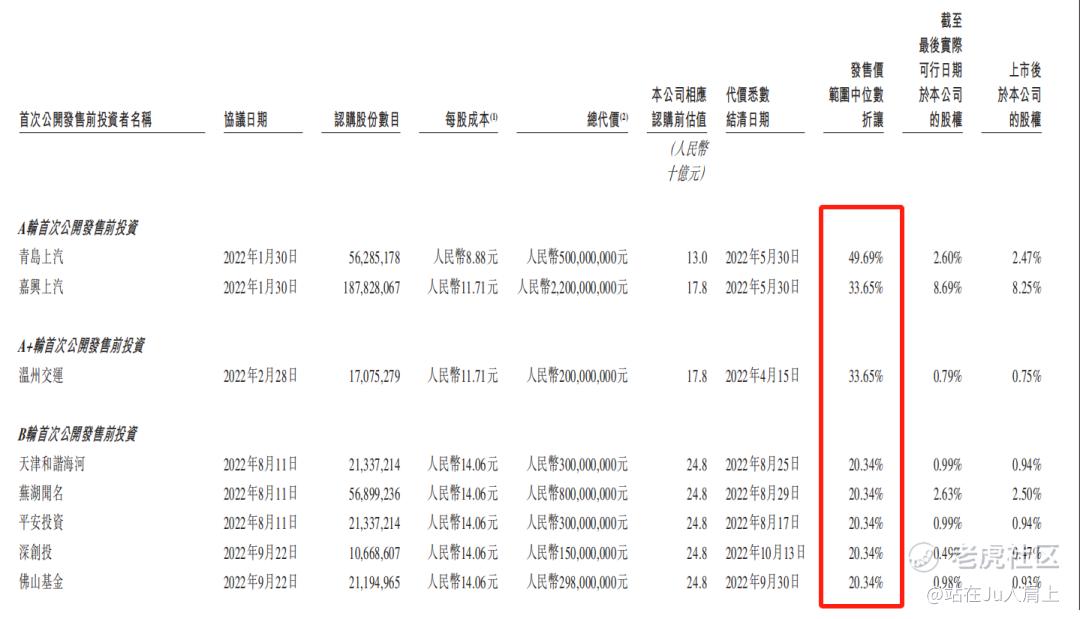

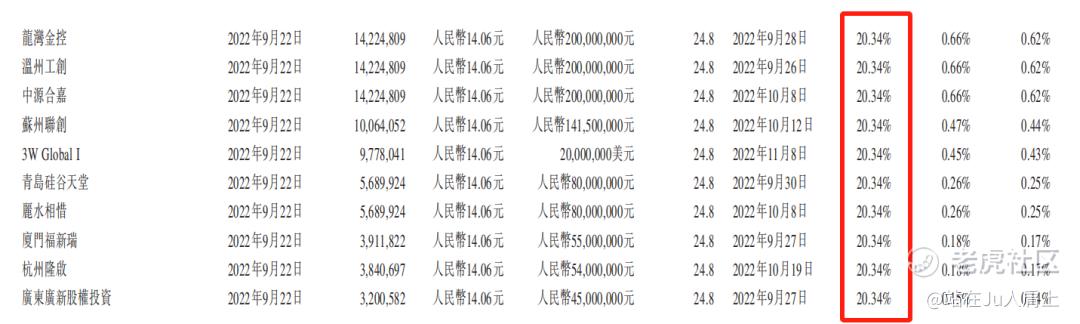

2、早期投资者;

公司于22年1月至22年9月曾进行多轮融资,彼时发售价较中间价折让约49.69%至20.34%,禁售期12个月,其中前期投资者包括青岛上汽、温州交运、IDG、深创投、芜湖闻名、平安投资、佛山基金等等。

3、中签率推算;

公开发行1160.72万股,200股一手,甲乙组初始手数29018手,最新孖展0.49倍,中签率100%。

4、保荐人历史表现

保荐人小摩今年至今8个项目,6红2绿表现佳;

中信证券今年至今2个项目,1红1绿表现尚可。

5、同行表现

上一个石墨烯材料公司升能集团02459.HK上市表现不错。

小结:

①锂电池赛道从两年前价格疯狂到现在价格回落;

②公司营收连续三年增长增收不增利;

③早期投资者折价多禁售期12个月;

④保荐人小摩中信今年表现不错;

⑤流通盘22亿没有基石;

⑥包销佣金1.33亿港元。

四、操作计划

如题!

附招股书地址: https://www1.hkexnews.hk/listedco/listconews/sehk/2023/1208/2023120800020_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告! $瑞浦兰钧(00666)$ $燕之屋(01497)$

精彩评论

打新我肯定是不会参与的,暗盘白嫖是可以的

这个赛道的龙头依旧还是宁德时代

如果是去年上市,可能会受到资本的追捧

不偏不倚不吹不黑,分析的很中肯