美国调研回来已经2个多月,分期总结分享下收获,先讲讲通胀的问题:

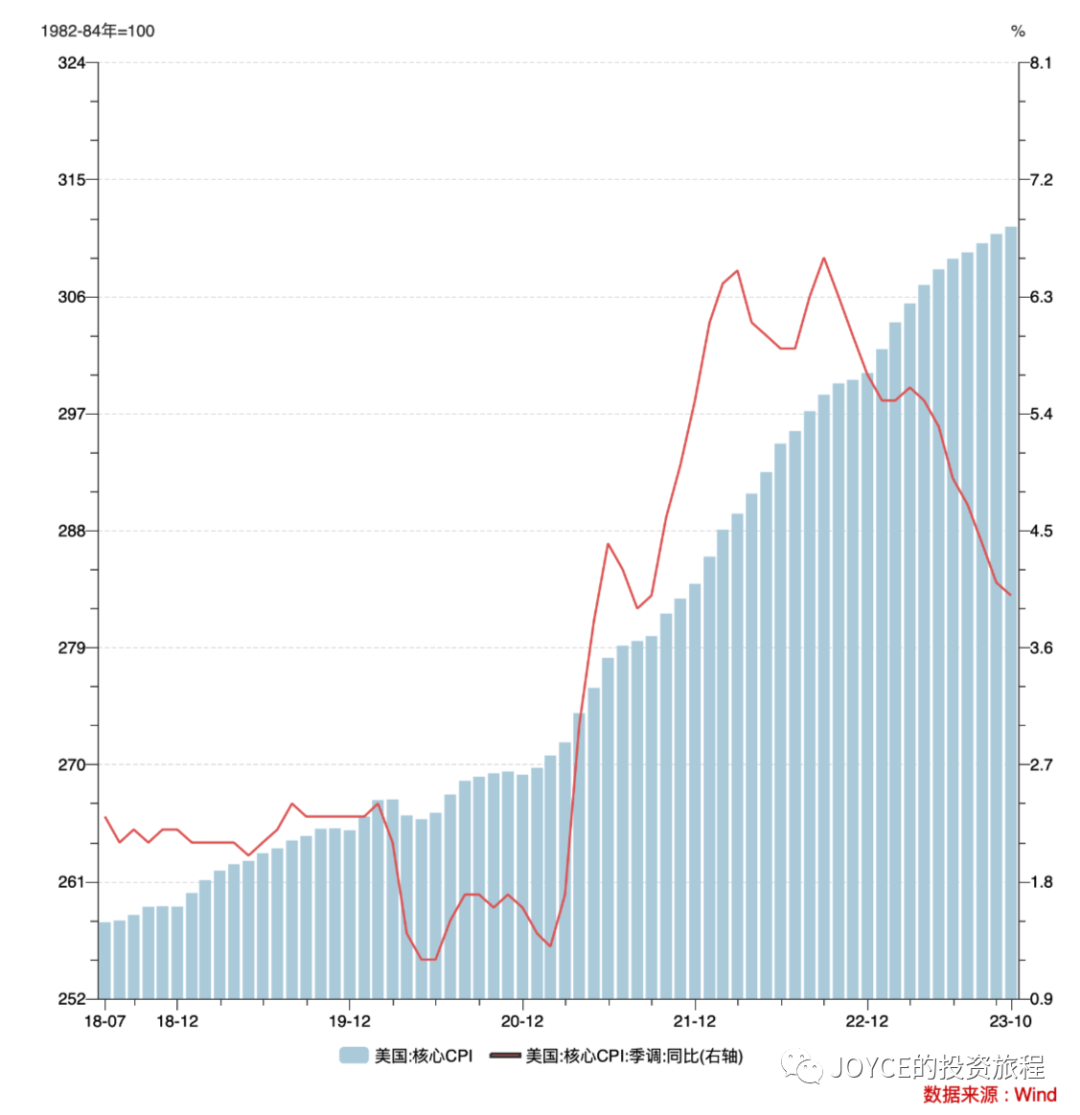

一、通胀现状:核心CPI较疫情前涨20%

美国核心CPI指数相比疫情前涨约20%,相当于年复合增长4.6%,显著超过疫情前2%左右的水平。

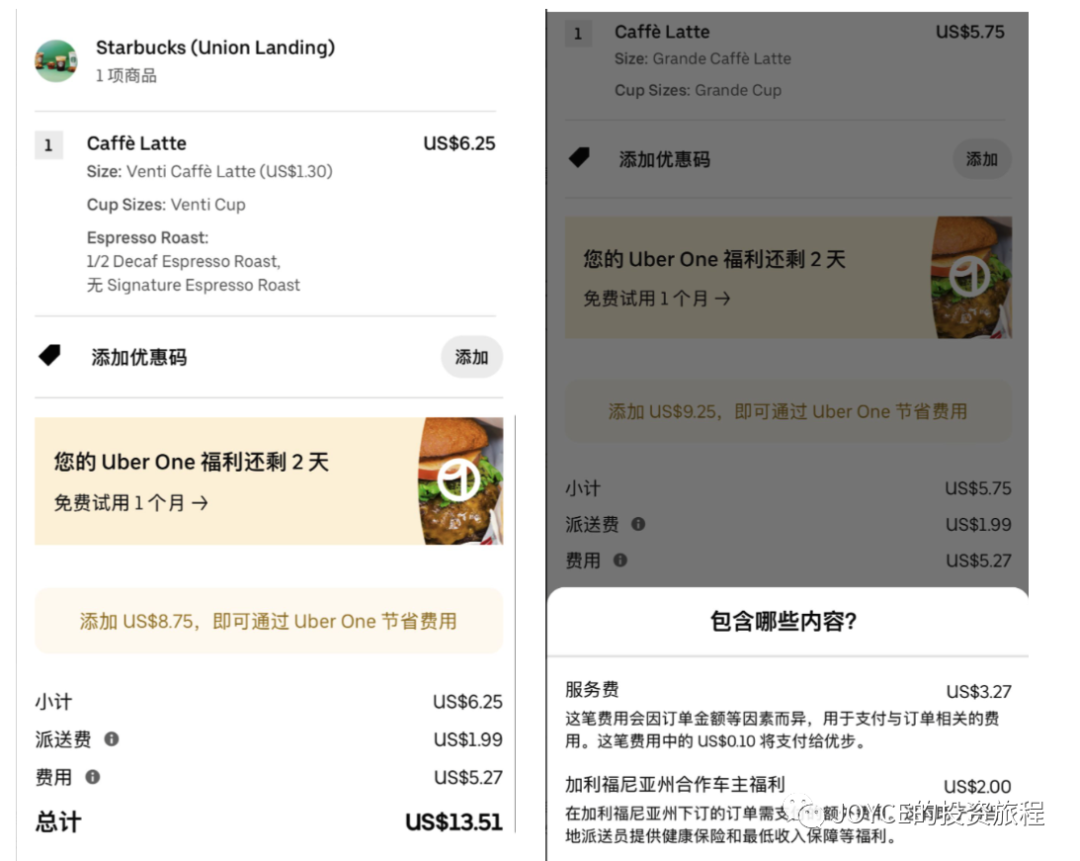

除了房价上涨、工资上涨、汽车价格上涨之外,此行我能够体验到的是食品和服务价格的上涨。比如,星巴克:疫情前中杯拿铁价格3.3美金,现在5.5美金,涨幅达到66%。Fine dining餐厅小费大幅增加:从之前10%起步,到18%起步,加上菜单价格的上涨后,吃一顿饭比之前贵了1-2倍。在美期间点了两次外卖,1次星巴克咖啡,咖啡5.75美金,加上各种费用一共13.51美金,其中服务费3.27美金。还有一次购买日用品。价值17.6美金的东西,其他费用5.3美金,其中服务费3.3,相当于所购物品价值近20%。

二、房价/租金、人工是驱动涨价的重要因素

推动核心物价上涨的主要因素中,房价/租金、人工是两个重要的直接/间接因素,而且不同于能源、食品和汽车价格,这两个因素相对而言易涨难跌,尤其是人工的上涨。

房价、租金

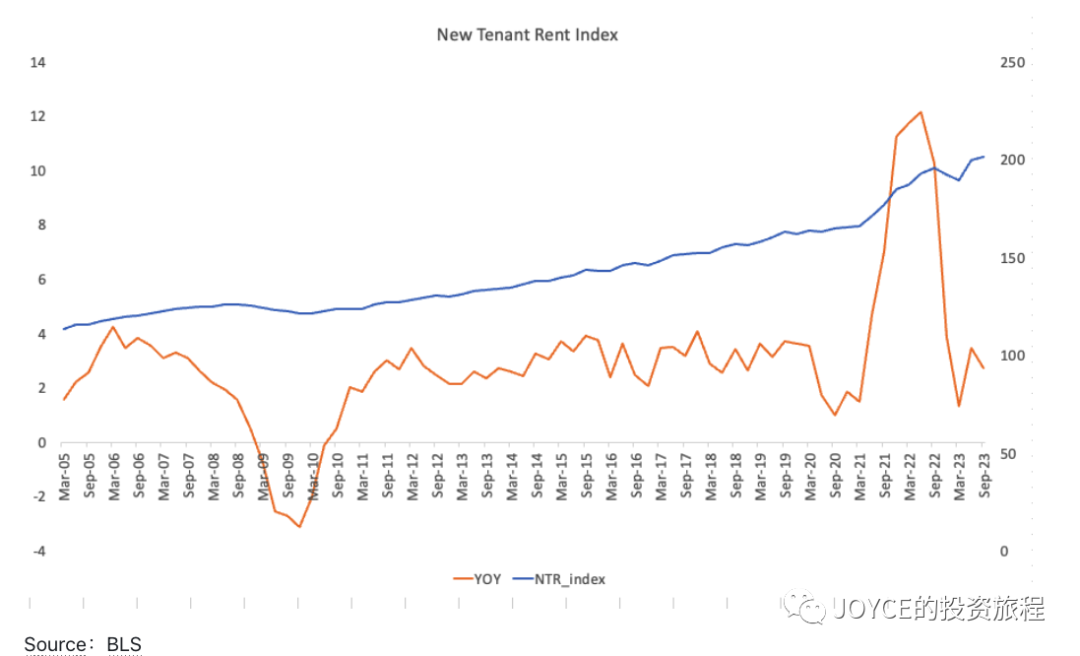

新租户租金指数疫情前总体在年增2-4%的水平,但疫情以前出现大幅上涨,目前相比疫情前累计涨幅达到24%,相当于年复合增速6%

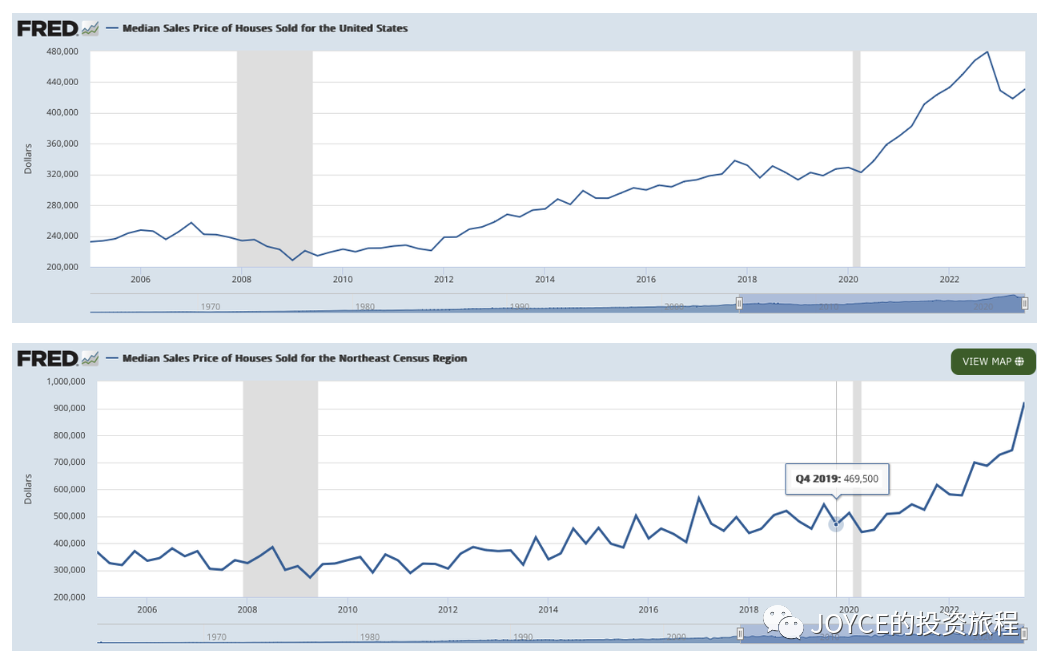

美国房屋售价中位数从疫情前33万美金上涨至43万美金,上涨30%。东北部房屋售价中位数从疫情前47万上涨至92万,涨95%。

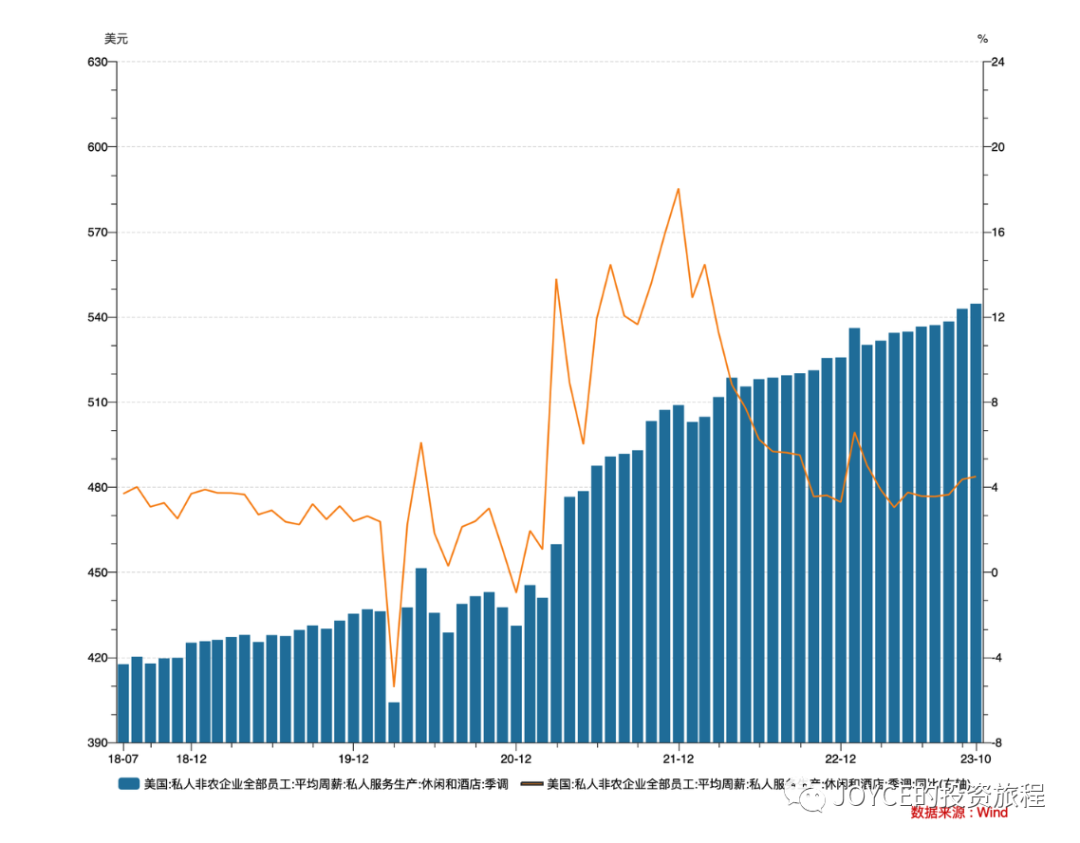

人工

休闲和酒店业平均周薪从疫情前430美金左右上涨至目前545美金,涨幅达到27%,平均年化增幅达到6%,显著超过了疫情前2-3%的年增长水平。

三、通胀开始回落,但影响远未结束

目前看下来至少有以下3个通胀后效应:

人工贵又是成本大头时,利用效率高的企业获得明显优势,租金同理

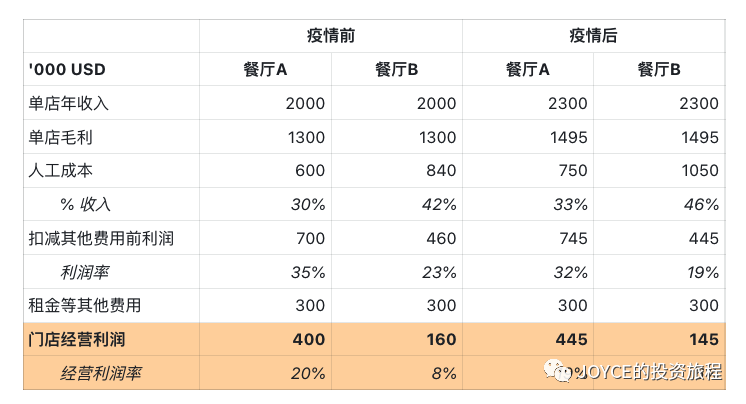

以餐饮为例,除了食材成本之外,成本费用的两项大头首先是人工成本,其次是租金。先讲人工成本,两家餐厅,一家人工效率更高(餐厅A)而一家更低(餐厅B),那么即使其他因素不变,只调整疫情前后的客单价和人工成本,疫情后两家餐厅的差距可能拉大。

客单价方面,即使菜单价总体跟随通胀上涨20%,但由于顾客可能选择相对便宜的菜品,因此客单价的涨幅可能低于通胀整体涨幅,此处假设涨15%。

人工成本方面,假设效率高的餐厅(餐厅A),1个门店两班次需要10个人,而另一家(餐厅B)需要12个人,那么在工资上涨25%的情况下,后一家餐厅人工费用率提升会更多。

结果是,在租金等其他费用一样的情况下,餐厅A的单店经营利润率基本保持在20%左右,并且单店经营利润的绝对额提高了,而餐厅B经营利润额反而降低了,两家的差距拉大。

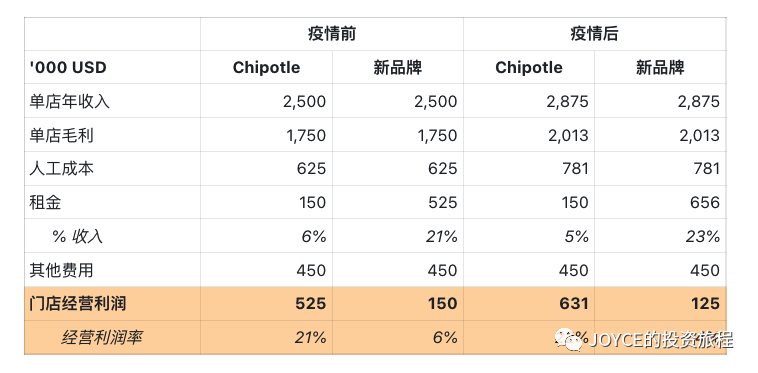

再来看租金,租金在较短时间大幅上涨后,对于新开餐厅不利。如果一个新品牌或者相对弱的品牌,想要通过学习领先者模式,比如提供类似产品、把餐厅开在紧挨的位置的方式来追赶领先者,即使不考虑对顾客吸引力不一样的问题,也不考虑新店爬坡的问题,即使能够有同等规模的单店收入、毛利率、人效,因为租金太高的问题,也会面临无法追赶且差距拉大的问题。

知名墨西哥连锁餐厅Chipotle,租金成本占比仅5-6%,而他的同行Taco bell在20%左右。一方面因为Chipotle的单店收入显著高于同行,达到了250-300万美金/店,同行一般徘徊于100-200万美金。另一方面也因为Chipotle的租金绝对水平也低,1个月租金仅不到6美金/平方英尺,而美国Mall的平均每月租金要20美金,纽约一个较为中心地带的餐厅租金要17美金。

Chipotle便宜的租金,和长租约有一定关系。

Source:Company report

按照类似前面的逻辑比较,假设新品牌单店收入和Chipotle一样,人效和其他费用一样的情况下,仅是租金一项,新品牌绝对额高,以及疫情后出现25%的涨幅。那么两者在疫情后的单店盈利水平差距将拉大。

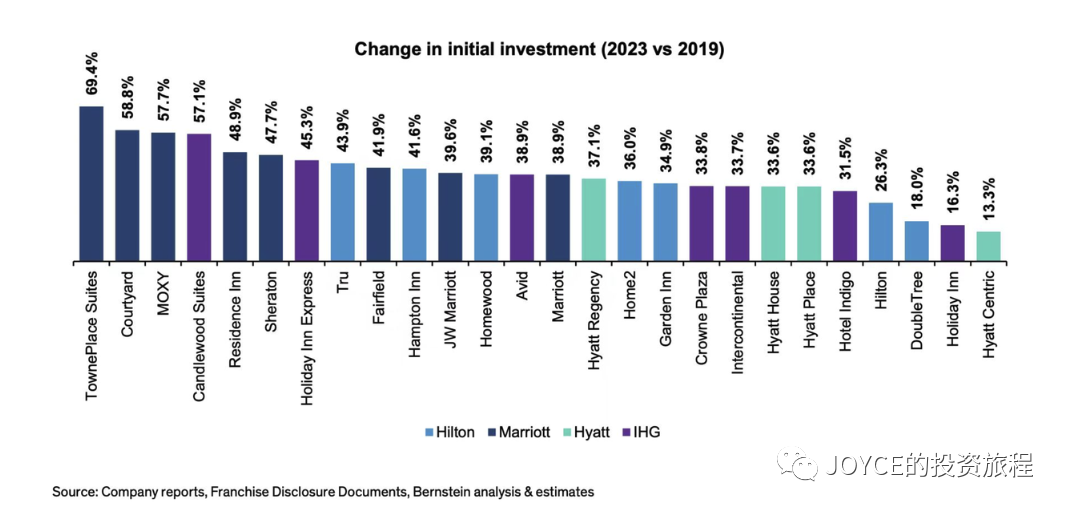

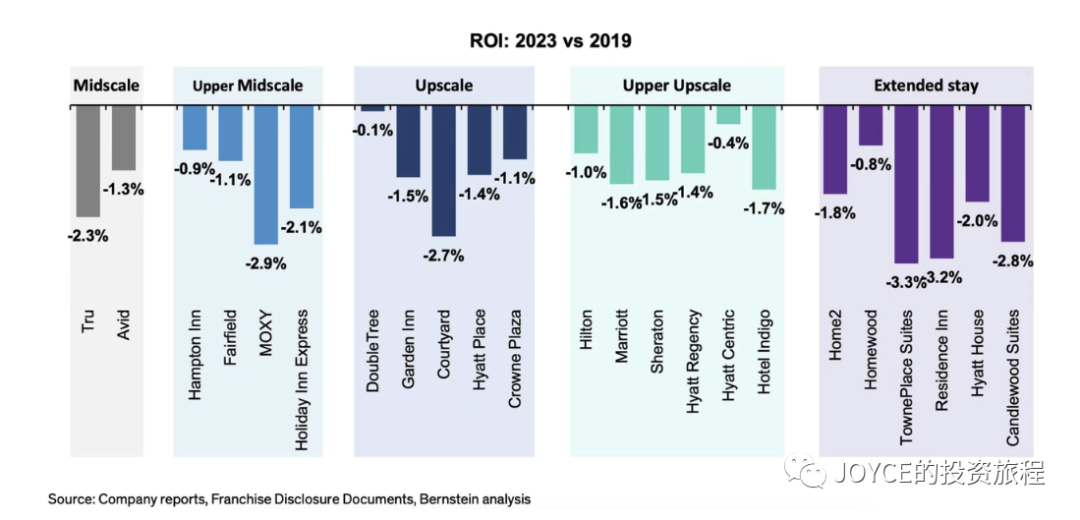

租金涨太多对于新进入者/新增供给不利的情况,在酒店民宿行业更加明显。对经营酒店民宿,物业成本是投资和成本的大头,也是影响ROI的决定性因素。存量供给因为物业获取的早,酒店民宿的房间价格受益于通胀而上涨,在入住率正常的情况下,ROI是提升的。而新增供给则因为成本端也显著上涨,且涨幅高于房价价格,加上入住率没有完全回到疫情前,导致ROI吸引力下降明显。

ADR较疫情前上涨20%,但入住率还没有完全恢复。

美国酒店RevPAR、入住率、房价(ADR)数据

Source:STR

疫情后,酒店初始投入增幅从10%到70%不等。

人工成本上涨明显,相比19年上涨28%。

借用Bernstein的测算,疫情后ROI在不同定位酒店都出现下降,大多下降1-3个百分点不等。

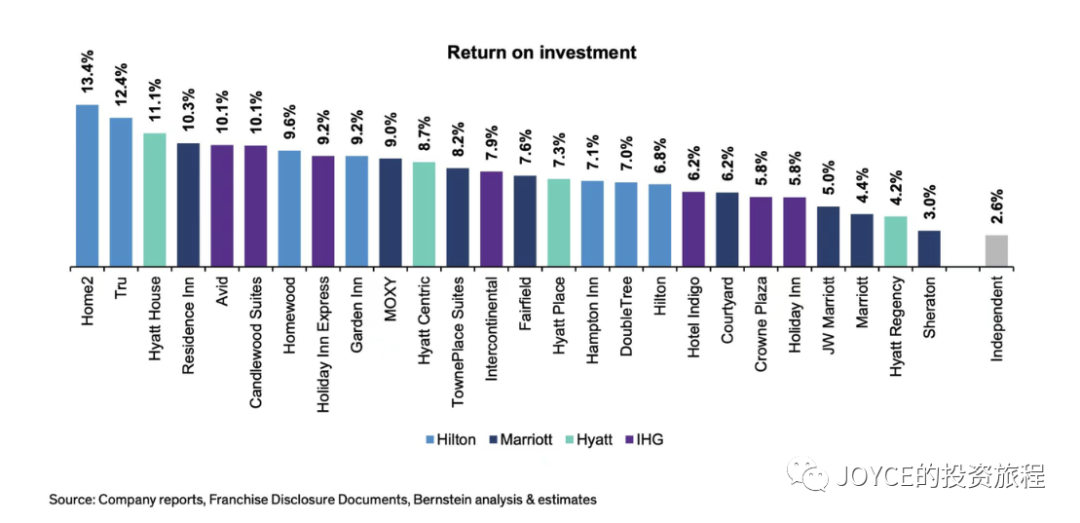

以上是品牌酒店的ROI,他们因为有品牌溢价、更高入住率、更低资金成本和经营效率高,因此ROI明显高于独立酒店水平。如果看独立酒店ROI不大3%。

民宿是类似情况,物业成本占比可能高达40-50%,由于房价涨了20-30%,房贷利率从3%涨到7%,同样的房源在疫情前和疫情后ROI可能一个10+%,一个-20%。

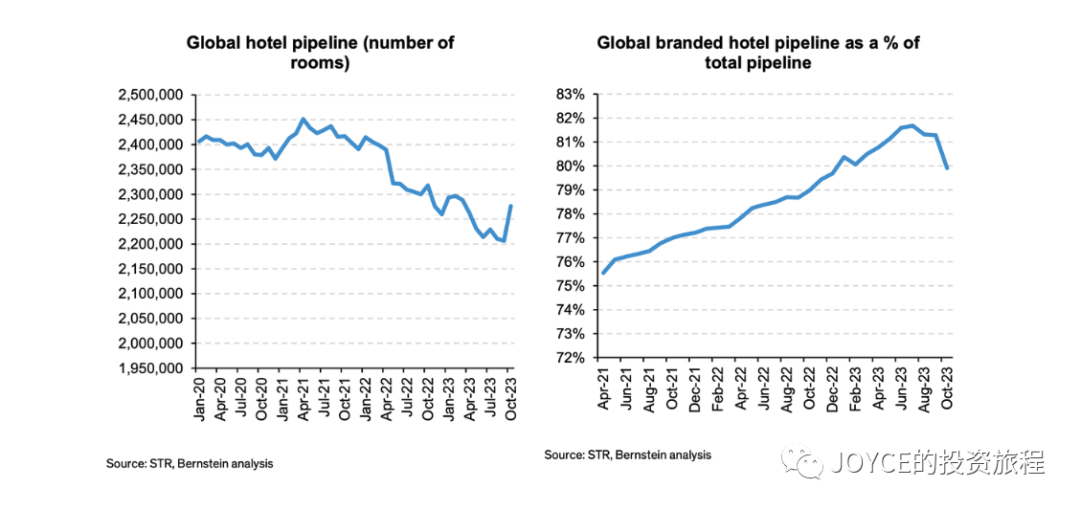

在新增供给ROI显著下降,而后续通胀预期又回落(即不能指望房间价格持续快速上涨)的情况下,边际新增供给会持续受限。

全球酒店pipeline还没回到2019年水平,全球品牌酒店pipeline份额持续提高已达到80%(建造中的数据也是类似情况),而全球品牌酒店的供应增速也就低个位数水平。

新增供应ROI下降、供给增长受限的情况下,意味着只要需求不差,存量玩家的盈利状况就会不错,而其中有相对高ROI能够逆势扩张的品牌/平台就强。

人更贵了,替代人/协助人的服务也会更值钱

疫情前美国人均GDP是6.5万美金/年,2022年达到7.7万美金,2023年还会更高。而全球人均GDP是不到1.3万美金,中国1.2万美金。

在人均产值/工资高的情况下,如果可以替代人,或者提升人效,那么背后的价值创造也很高。比如通过saas或者未来AI copilot,如果人效可以提升30%,对应背后的潜在价值创造就是每个人2.4万美金左右,即使从其中拿走1-10%不等的价值,也有100-2500美金,如果能够影响上亿人就是百亿~几千亿美金的市场。现在人比疫情前更值钱了,涨了25+%,那么在原来的市场规模基础上,因为价值创造的增加市场规模又扩大了20-30%。

具体思考逻辑,请参考文章《各类AI copilot 收费空间探讨》,此处不再重复。

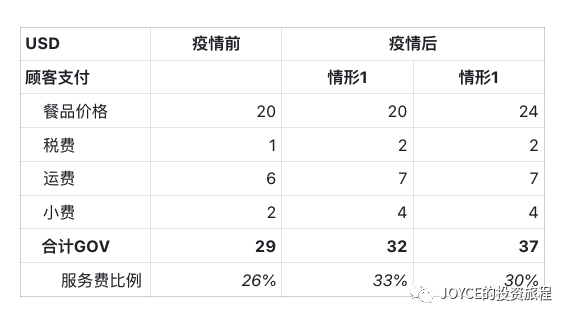

工资涨了,人的时间变贵了,帮人省时间的服务也更值钱。以外卖为例,人工按照平均工资涨幅25%计,小费从10%上涨至18%,餐品价格分两种情形,一种是消费降价保持餐品单价不变,另一种是维持消费体验,接受涨价20%,那么顾客最终支付费用涨10-15%不等,其中服务费占比将从之前26%提升至33%。

除了餐品价格本身的上涨,另一块上涨(且不能通过降级来规避)的是配送员费用,体现了美国人购买配送员的时间价值,非农企业员工时薪显著高于休闲酒店业时薪,经过疫情后,休闲酒店时薪尽管依然低于非农企业整体,但涨幅高于后者。

美国时薪:顾客花钱购买配送员时间价值

Source:美国劳工部

19年以来,Limited-service 餐厅店内消费比例从23%下降至14%,外卖比例从10%提升至18%。

Source:Euromonitor

Full service餐厅,店内消费从疫情前85%左右下降至55-60%,外卖占比则从5%提升至25%左右。

Source:Euromonitor

物价变贵了,谁能够提供更高性价比的选择将显著获益

在美国生活成本整体提高的情况下,如果能够提供更便宜选择,也会明显受益。中国商品制造能力过剩,而美国物价上涨明显,TEMU和SHEIN通过帮助把没有销售能力和用户的中国工厂/商家货品销售到美国等海外,同时给美国消费者提供了更便宜的商品选择,而TEMU和SHEIN也从中获益。

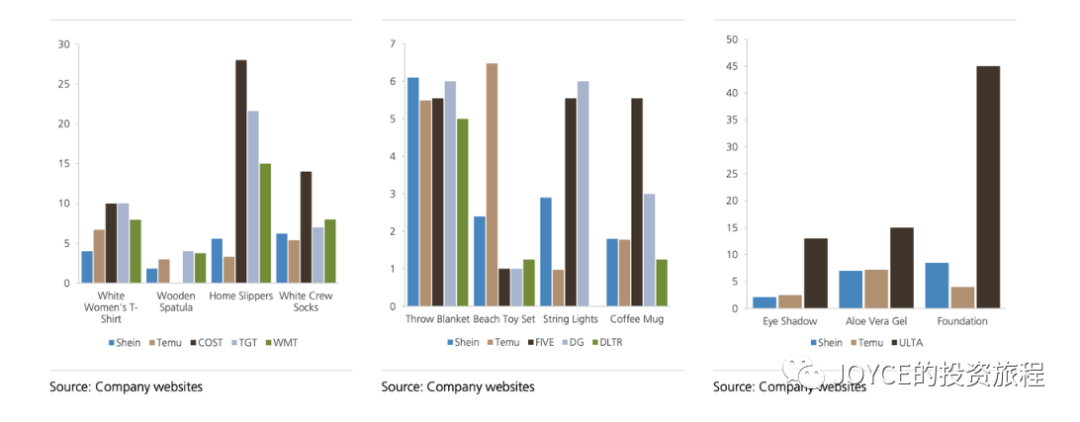

相比百货类、折扣零售、化妆品专营店,TEMU和SHEIN价格都显著更便宜(UBS Evidence Lab)

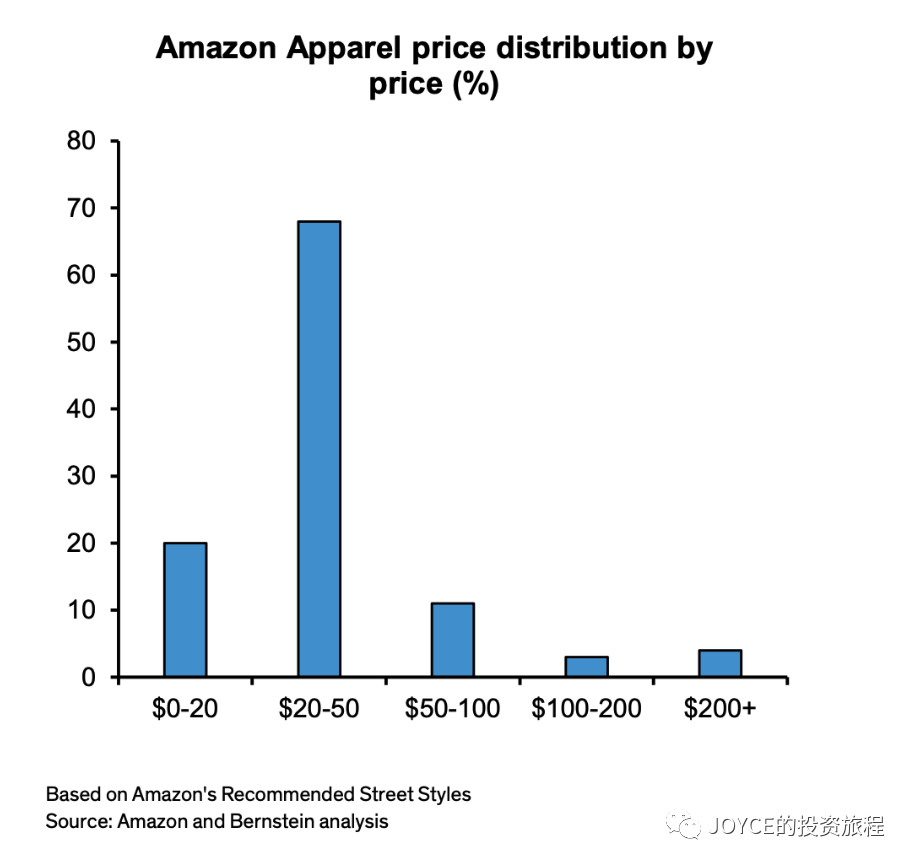

TEMU和SHEIN服装定价普遍在10美金以内,而Amazon服装品类大部分定价在20-50美金,仅20%低于20美金。

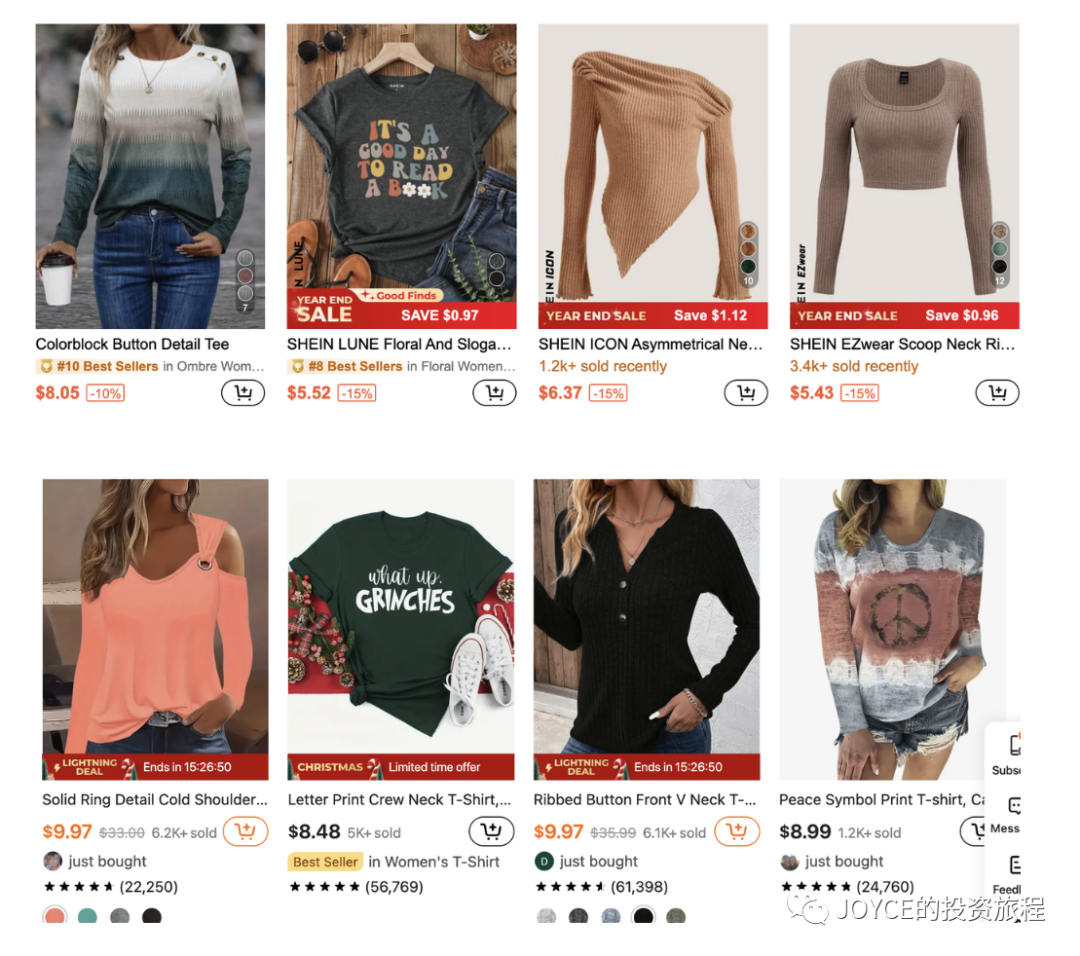

SHEIN(上)&TEMU(中)、Amazon(下)的畅销T-Shirt价格

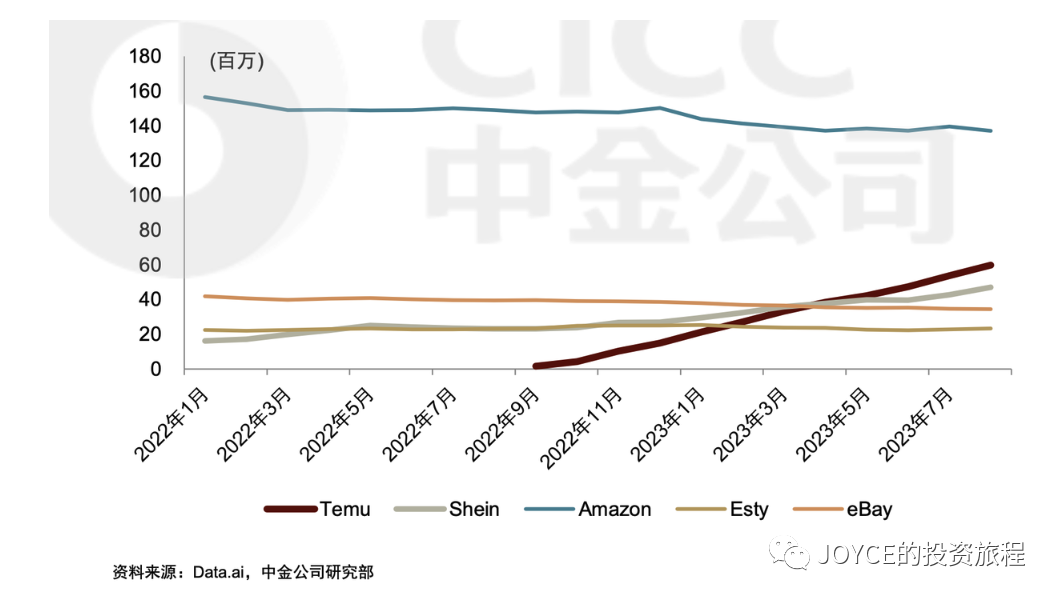

便宜商品获得美国消费者青睐,TEMU和SHEIN 用户获得了更显著增长,目前MAU超过了Esty和eBay。

美国电商MAU

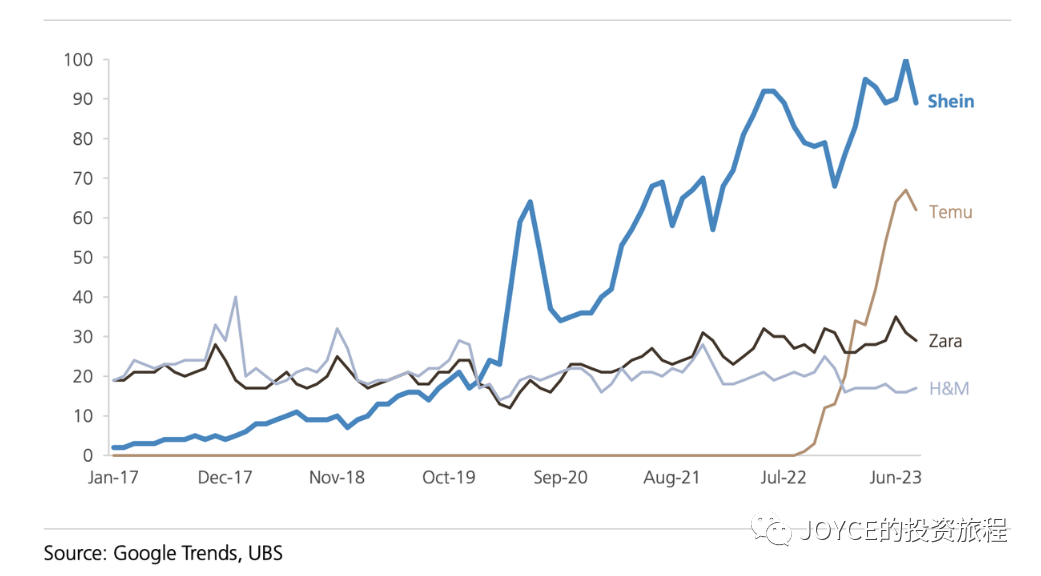

SEHIN、TEMUWeb search interest已经显著超过了快时尚。

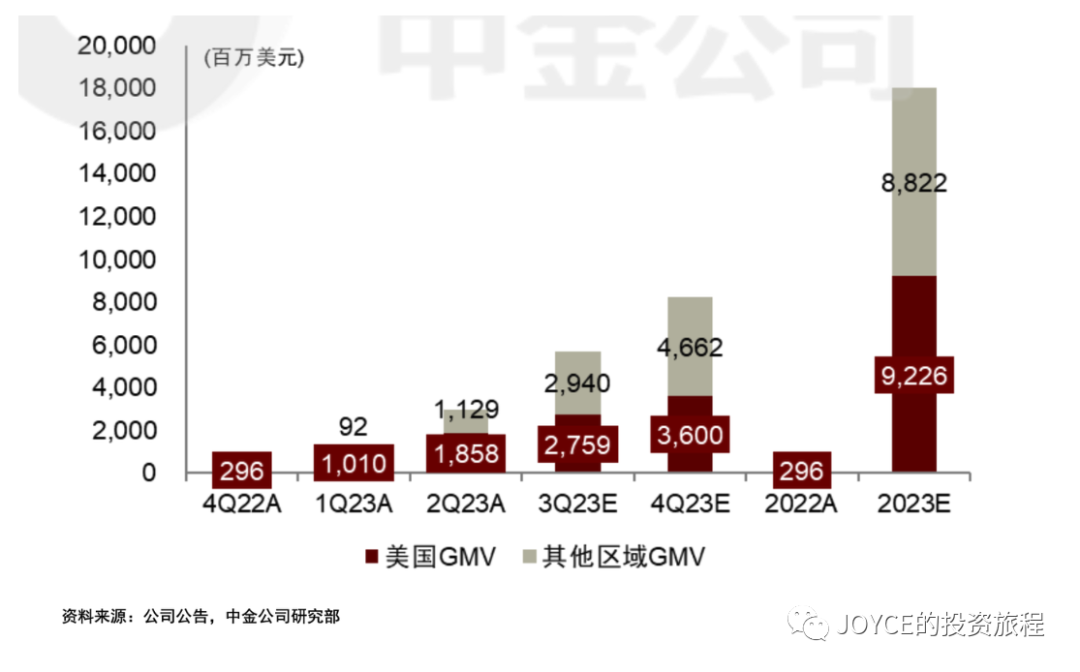

中金预测,TEMU GMV从22年Q4开始做,仅1年多时间,今年GMV有望达到全球150-200亿美金,美国90+亿美金。

精彩评论