大事件

周五鲍威尔讲话偏鹰,但是后面回答问题的时候偏鸽,市场现在预期美联储明年 3 月份开始降息了。美股周五暴涨,特别是小盘股。

指数涨跌

大盘

IWM 本周周五突破 181 阻力,一下冲到了 185。SPY 和 QQQ 本周微涨,明显感觉到上涨乏力。TLT 本周也暴力上涨。

板块

本周房地产补涨。

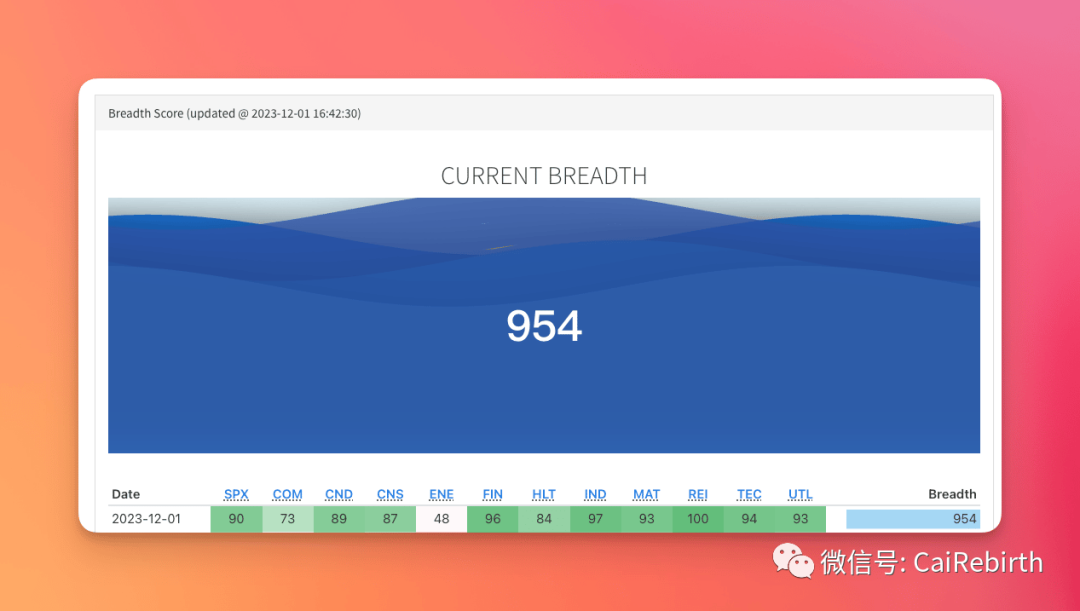

市场宽度

标普 500 的成分股又到了超买了。

财报

ESTC 📈📈📈📈

Elastic 公司,一家提供基于云的企业数据搜索服务的公司,其股价因 2024 财年第二季度的财务业绩超出预期而飙升至 52 周新高。截至美国东部时间上午 10:50,Elastic 股价上涨了 32%。

在第二季度,Elastic 实现了 3.11 亿美元的收入,同比增长 17%,超出了管理层预计的 3.03 亿至 3.05 亿美元的收入指导。公司将其强劲的第二季度财务业绩归功于生成型人工智能(AI)的应用。Elastic 通过采用生成型 AI 搜索技术,提高了企业客户的搜索体验,增加了客户兴趣和参与度。基于这些成果,Elastic 提高了其 2024 财年的全年收入预期,从之前的 12.42 亿至 12.5 亿美元上调至 12.47 亿至 12.53 亿美元。尽管目前企业软件业务面临挑战,但 Elastic 依然保持稳健增长,并在 AI 领域的发展趋势上表现出色,因此仍值得投资者关注。

PATH 📈📈📈

UiPath 股价今日大幅上涨,这是因为这家数字自动化专家在其第三季度财报中公布了超出预期的成绩。这家云软件公司在营收和利润方面都超过了预期,并发布了符合预期的指导意见,缓解了之前关于增长放缓的担忧。

UiPath 专注于机器人流程自动化(RPA),即帮助自动化工作流程的机器人,其收入增长了 24%,达到 3.259 亿美元,超出了 3.156 亿美元的共识预期。年度经常性收入也增长了 24%,达到 13.78 亿美元,显示出稳定的增长。在利润方面,尽管按照通用会计准则(GAAP)计算仍然不盈利,但调整后的每股收益从 0.05 美元提高到 0.12 美元,超过了 0.07 美元的预期。UiPath 的技术基于机器学习和其他类型的人工智能,公司最新的 Clipboard AI 产品被《时代》杂志评为 2023 年最佳发明之一。

联合首席执行官 Rob Enslin 表示,与客户和合作伙伴的对话证实了企业自动化在数字化转型中的战略角色,并对公司在人工智能领域的持续投资感到兴奋。展望未来,UiPath 预计第四季度收入将达到 3.81 亿至 3.86 亿美元,较去年同期增长 24.2%,并预测年度经常性收入将达到 14.5 亿至 14.55 亿美元,预计调整后的营业收入为 7800 万美元,相较于 4370 万美元的调整后营业利润有所增长。总体而言,财报显示 UiPath 在提高盈利能力的同时继续实现稳健增长。尽管股价仍较其 IPO 后疫情期间的高峰下跌超过 70%,但这一季度的表现显示 UiPath 在科技公司面临的挑战环境中仍在执行其计划,股价也因此受益于降低的预期。

VSCO 📈📈

维多利亚的秘密(VSCO)股票价格上涨了 15.2%,尽管该公司昨晚公布的收益未达预期。分析师对这家内衣零售商第三季度的表现并不乐观,预测其将亏损每股 0.78 美元,销售额为 12.7 亿美元。结果,情况比预期更糟。尽管维多利亚的秘密的销售额达到了预期,但其亏损额超出了预测,报告每股亏损 0.86 美元。以一般公认会计原则(GAAP)计算,该公司的表现更差,亏损每股 0.92 美元,去年同期则为每股 0.29 美元的盈利。公司的这一数字虽然在其季度指导范围内,但仍低于华尔街的预测。与去年同期相比,销售额下降了 4%,同店销售额下滑了 7%。

然而,公司对即将到来的重要假日季节的表现表示乐观。首席执行官马丁·沃特斯指出,北美的销售额在第三季度逐月改善,10 月表现最强。进入第四季度,11 月的销售和利润表现是近两年来最好的,同时公司在国际市场和中国市场也保持着势头。因此,维多利亚的秘密预计第四季度的销售额将逆转跌势,增长 2%-4%,约为 20.8 亿美元。这与华尔街的预测相符。然而,该公司对第四季度调整后收益的预测(每股 2.20 至 2.60 美元)在中点(每股 2.40 美元)略低于华尔街的预测(每股 2.43 美元)。同样,公司对全年的预测——每股 1.85 至 2.25 美元,非 GAAP,中点为每股 2.05 美元——暗示了全年的收益不及预期,华尔街希望看到每股 2.16 美元的非 GAAP 利润。

简而言之,尽管维多利亚的秘密第三季度收益不及预期,预计第四季度和全年收益也将不及预期,但投资者仍对这一消息感到满意,将股价推高。

PDD 📈📈

拼多多 (PDD) 发布了其第三季度财报,股价因其优于预期的业绩而大幅上涨。

拼多多报告了每个美国存托股份的非通用会计准则 (调整后) 盈利 1.55 美元,收入 94.4 亿美元,远超分析师平均预估的每股盈利 1.16 美元和收入 74.2 亿美元。该公司第三季度的收入同比增长 94%,在线营销服务和交易服务业务的强劲增长推动了这一成绩。在线营销业务的销售额同比增长 39% 至约 54.4 亿美元,而交易服务收入猛增约 315% 至大约 40 亿美元。

拼多多的出色表现主要得益于其 Temu 电商平台的强劲需求,该平台融合了社交购物元素,通常能让用户以远低于其他平台的价格找到商品。Temu 在中国已经流行多年,现在在美国和其他市场迅速崛起。凭借强劲的销售表现,调整后净利润同比增长 37% 至约 23.3 亿美元。总的来说,这是电商专家的一个突破性季度。尽管如此,即使在周二早上的大幅涨幅后,拼多多股票仍比其高点下跌了约 32%。

虽然投资中国股票存在宏观经济和地缘政治风险,但拼多多近期的表现和当前的估值概况表明,股票仍有显著的上涨潜力。以目前约 22 倍明年预期盈利的交易价格,其股份可能是风险承受能力较强的投资者值得考虑的投资组合添加项。

CRM 📈

Salesforce(CRM)的股票在周四早些时候上涨了多达 9.6%,后来稳定在下午 2 点时上涨了 7.5%,这是因为这家客户关系管理(CRM)平台提供商公布了超出预期的季度业绩和强劲的未来指导。

Salesforce 的季度收入同比增长 11%,达到 87.2 亿美元,按照通用会计准则(GAAP)计算的净收入为 12.2 亿美元,即每股 1.25 美元。调整后(非 GAAP)基础上,剔除了一次性项目如基于股票的补偿和重组费用,Salesforce 的收益为 20.7 亿美元,即每股 2.11 美元。大多数分析师仅预测每股收益为 2.06 美元,收入大致相同。Salesforce 成功执行其盈利增长计划,剩余履约义务(RPO)——一个衡量未来增长的关键指标——同比增长 21%,季度末达到 483 亿美元。Salesforce 在季度内的现金流生成大幅增加;营业现金流同比增长近五倍,达到 15.3 亿美元,自由现金流增长超过十倍,达到 13.7 亿美元。

首席执行官 Marc Benioff 称这是“我们去年开始的盈利增长计划的又一个强劲季度。”他补充说,该公司现在是全球第三大企业软件公司,按收入计算,也是排名第一的人工智能启用的 CRM 平台和第一大企业应用公司。

对于 Salesforce 的投资者来说,下一步是什么?对于当前的财年第四季度,Salesforce 预计收入将达到 91.8 亿美元至 92.3 亿美元,同比增长 10%,远高于预期的 83.6 亿美元。因此,Salesforce 还将其全年业绩预测缩小,预计收入将达到 347.5 亿美元至 348 亿美元(之前为 347 亿美元至 348 亿美元),同比增长 11%,并将其全年营业利润率指导提高到 14.5%(GAAP 基础)和 30.5%(非 GAAP 基础)(从之前的 13.3% 和 30% 上调)。

WDAY && NTAP 📈📈

人力资源软件公司 Workday(WDAY) 报告了截至 10 月 31 日的第三财季财务业绩,总收入达到 18.7 亿美元,同比增长 17%,订阅收入同比增长 18%,至 16.9 亿美元。调整后每股收益为 1.53 美元,同比增长 54%。Workday 还将收入和利润率指导上调,计划通过整合人工智能(AI)来提高生产力和决策效率。

数据存储公司 NetApp(NTAP) 的第二财季业绩则不尽人意,净收入同比下降 6%,至 15.6 亿美元,但公共云产品的年化收入增长率略有上升,调整后每股收益为 1.58 美元,比去年同期增加 0.10 美元。NetApp 预计下一季度业绩将接近刚结束的季度表现。

两家公司的股价均出现上涨,Workday 和 NetApp 的表现增强了市场对科技股的乐观情绪。

SNOW 📈

Snowflake,一家商业软件专家,轻松超越了季度盈利预期,并对未来几个季度提供了积极的展望。

Snowflake 制造基于云的工具,帮助企业组织存储在不同数据库中的数据,并轻松查询数据以产生可操作的洞察。在最近的一个季度中,该公司每股收益 0.27 美元,收入 7.342 亿美元,超过华尔街预测的每股 0.16 美元收益和 7.1306 亿美元的销售额。收入同比增长 32%,Snowflake 在季度末拥有至少在过去一年与其业务额达到 100 万美元的 436 个客户。总的来说,超过四分之一的福布斯全球 2000 强是其客户。Snowflake 还产生了 1.11 亿美元的调整后自由现金流,比一年前高出 70%。数据显示业务势头并未放缓。Snowflake 在季度末的剩余履约义务(即未来业务)为 37 亿美元,同比增长 23%。净收入保留率为 135%,意味着现有客户正在扩大与 Snowflake 的合作关系。Snowflake 将其 2024 财年全年收入展望从 34% 增长上调至 37%,产品毛利率预期从 76% 上调至 77%,运营利润率预期从 5% 上调至 7%。

鉴于公司强劲的季度表现,Snowflake 股票是否值得买入?公司首席执行官 Frank Slootman 评论说,在经历了几个季度的波动后,现在 Snowflake 看到了一个“大体稳定”的宏观环境。Snowflake 在 2020 年首次公开募股时曾是华尔街科技股的宠儿,但由于更加困难的商业环境和公司收入核算方式的变化,这暂时阻碍了其势头,并使股价比 2021 年晚些时候的高点下跌了超过 50%。最新季度的数据表明,这种动荡正在消退,Snowflake 的增长引擎正在重新加速。公司看似为在 2025 财年及以后的表现做好了准备,投资者对股价进一步上涨的潜力感到兴奋。

下周

财报

NIO 、MDB 、AVGO 、LULU 、AI 、DG 、GME 、CHWY 、DOCU 、VEEV 、GTLB 、S 、TOL 、AZO 、CHPT 、SAIC 、AVAV 、PLAY 、ASAN 、SJM 、SMAR 、RH 、HQY 、OLLI 、SIG 、JOAN 、CRMT 、SWBI 、DBI 、HCP 、CULP 、HTOO 、SFIX 、FERG 、CIEN 、HOV 、COO 、MOMO 、GWRE 、ZFOX 、GIII 、SMTC 、VRA 、BRZE 、YEXT 、SPWH 、RENT 、CNM 、MTN 、DSGX

大事件

周二 美国JOLTs职位空缺

周三 美国ADP就业人数

周五 美国失业率、美国季调后非农就业人口

我的观点

不构成投资建议。

还是之前的观点,SPY 、 QQQ 已经涨幅差不多了,现在机会在小盘股,IWM 周五突破了,很多小盘股还有很多机会。

韭菜美股粥是韭菜重生之旅旗下的一款专注于美股每周精选总结内容的电子期刊。 由 @forecho 创建和维护。如无意外,每周日准时更新

精彩评论

感觉Snowflake 可以买

SPY 、 QQQ 比很多股票有搞头

UiPath 股价走出了我喜欢的样子

老鲍头也不容易,又当又立的事情不好做