11月27日消息,德康农牧发布公告,将于11月27日-12月1日招股,公司拟发行2691.2万股股份,其中公开发售269.12万股,国际发售2422.08万股,每股发行价30.35-36.95港元,每手100股,预期于12月6日上市。

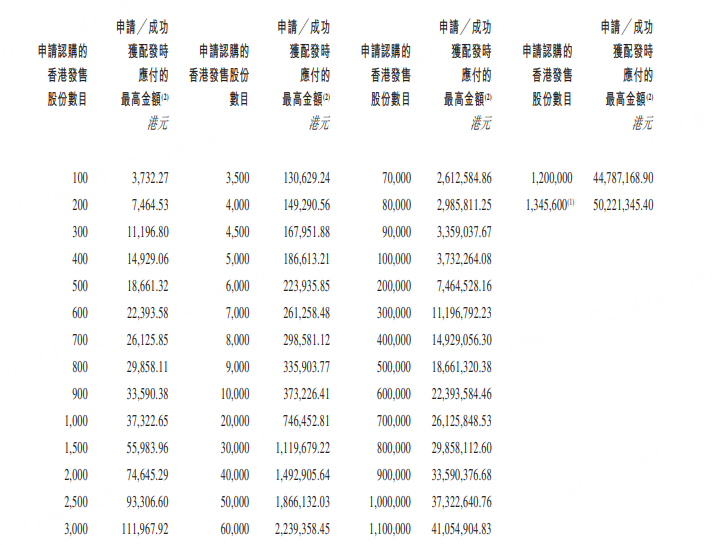

申购阶梯:

每手100股,入场费3732.27港元。

乙组门槛为20万股,申购所需资金约7464528.16港元。

公司概况

德康农牧是中国高速增长的畜禽养殖企业,专注于生猪及黄羽肉鸡的育种及养殖。公司拥有生猪、黄羽肉鸡育种、养殖以及饲料生产方面垂直一体化的产业链,致力于打造具备全产业链能力的中国优质食品制造企业。除自营农场模式外,公司亦采用家庭农场模式,在该模式下公司主要与在公司的生猪及商品肉鸡生产中为独立第三方的个人农场主合作。公司的经营业绩自公司成立以来高速增长,在过往10年,公司的生猪销售量增长超过100倍。截至2023年5月31日,公司的业务已遍布中国13个省及自治区的39个城市。

根据弗若斯特沙利文报告,中国生猪市场高度分散,按2022年的生猪销量计,三大参与者各自所占市场份额分别为7.7%、2.6%及1.7%;按生猪销量计,公司在中国所有生猪供应商中排名第六,市场份额为0.8%。根据相同的报告,于2022年,按黄羽肉鸡销量计,公司在中国所有黄羽肉鸡供应商中排名第三,市场份额为2.1%,而最大参与者的市场份额为28.2%。

公司的业务主要分为三个板块,即生猪、家禽以及辅助产品,辅助产品主要包括饲料原料。公司的生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪精液。公司的家禽板块产品主要包括黄羽肉鸡及鸡苗。除了于公司自有的设施育种及养殖生猪及黄羽肉鸡,公司亦与农场主合作进行生猪及家禽生产。

财务概况

财务状况方面,公司于2020年、2021年及2022年,生猪产品贡献的收入分别占总收入的70.6%、72.4%、78.1%;家禽产品贡献的收入分别占总收入的28.1%、26.4%、21.4%;辅助产品贡献的收入分别占总收入的1.3%、1.2%、0.5%。于2020年、2021年及2022年公司分别录得年利润 ╱亏损分别为净利润人民币36.084亿元、净亏损人民币31.727亿元、净利润人民币9.098亿元。公司目前预测将于2023年产生重大净亏损,主要是由于商品肉猪的市价于2023年1月至10月期间有所下降。

行业概况

根据经济合作与发展组织及联合国粮食及农业组织的资料,中国肉类消费的主要类别包括猪肉、禽肉、牛肉及羊肉。猪肉是目前中国消费量最大的肉类,于2022年人均消费量约为28.5公斤,占人均主要肉类消费总量的55.7%。禽肉是第二大最常食用的肉类,人均消费量约15.2公斤,占人均主要肉类消费总量的29.7%。

未来,中国人均猪肉消费量预计将保持稳定增长,2022年至2027年的复合年增长率为1.6%。到2027年底,人均猪肉消费量将**国人均肉类消费量的最大比重,为57.7%。

按照近年人均猪肉消费的趋势,于2017年及2018年中国猪肉生产相对稳定,约为5400万吨。由于自2018年8月非洲猪瘟于中国爆发,于2019年猪肉生产急剧减少21.3%至4260万吨,因非洲猪瘟持续冲击中国生猪行业,其更于2020年跌至4110万吨的新低点。然而,随着对生猪的消费需求持续以及非洲猪瘟的影响逐渐消退,2021年猪肉生产迅速恢复至5300万吨,且猪肉产量于2022年微增至5540万吨,2018年至2022年的复合年增长率为0.6%。猪肉生产预期于2027年增至5680万吨,2022年至2027年的复合年增长率为0.5%。

肉鸡行业分为三个分部,包括黄羽肉鸡、白羽肉鸡及817肉鸡(一种较小型的白羽肉鸡)。过往,白羽肉鸡及黄羽肉鸡一直**国肉鸡生产的主要地位。

于2017年至2018年,中国肉鸡的总出栏量保持相对稳定,并因猪肉供应减少而迅速增至2019年的11.4万亿只,其后于2021年进一步增至12.5万亿只,2017年至2021年的复合年增长率为5.2%。

在销量及平均市价增加的支持下,肉鸡的市场规模(按收益计)由2017年的人民币1,900亿元快速增长至2019年的人民币3,016亿元。然而,按收益计的市场规模于2020年下降至人民币2,533亿元,主要是由于2020年产能过剩、餐饮服务收益减少及新冠肺炎限制导致肉鸡市价下降。得益于有效的新冠肺炎防控及经济发展,肉鸡市场规模于2021年反弹至人民币2,883亿元,2017年至2021年的复合年增长率为11.0%。

基石投资者

基石投资者方面,多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约5000万美元(假设超额配股权未获行使,以发行价中位数计算)。基石投资者包括贵阳农业、秀山县欣之园及渠县汇兴。

筹资用途

筹资用途方面,公司所得款项净额约7.879亿港元(假设超额配股权未获行使,以发行价中位数计算)。根据招股书,公司拟将股份发售所得款项净额用于以下用途:约50%用于未来三年拓展现有生猪和黄羽肉鸡养殖业务;约15%用于发展公司的食品加工业务;约10%用于未来三年研发投入及信息科技系统,以进一步巩固公司在育种、营养管理、生物安全与疾病防控、食品研发及检测、生产信息化管理方面的竞争优势;约10%用于战略投资或潜在收购;约5%用于偿还银行贷款;约10%用于营运资金及一般企业用途。

精彩评论