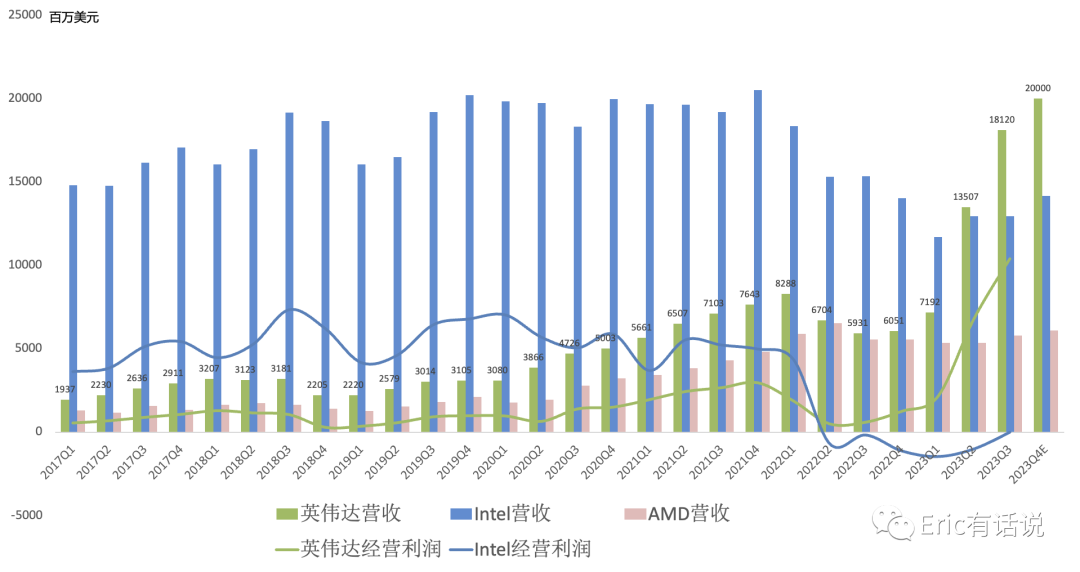

英伟达Q3财报再次全面超预期,给出的Q4指引同样强劲(Q4营收指引200亿美元 vs 一致预期179亿美元),与我个人预期的200亿美元一致。英伟达Q3营收规模成功超越全球晶圆厂一哥台积电(172.8亿美元),成为全球营收最高的半导体公司。

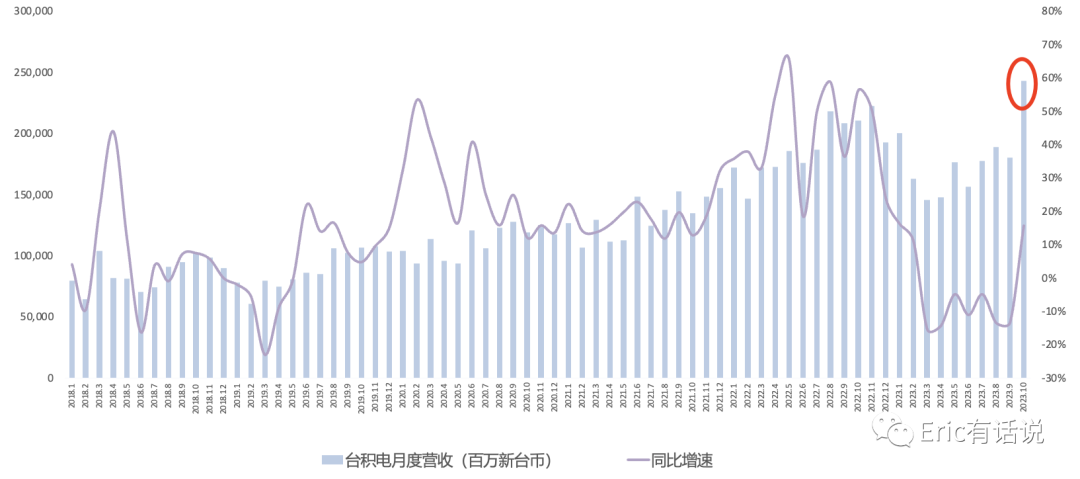

有意思的是,英伟达和台积电还是相互成就,台积电10月份营收意外创历史新高,不免让人联想到是英伟达的贡献。(英伟达Q3对应8/9/10月)

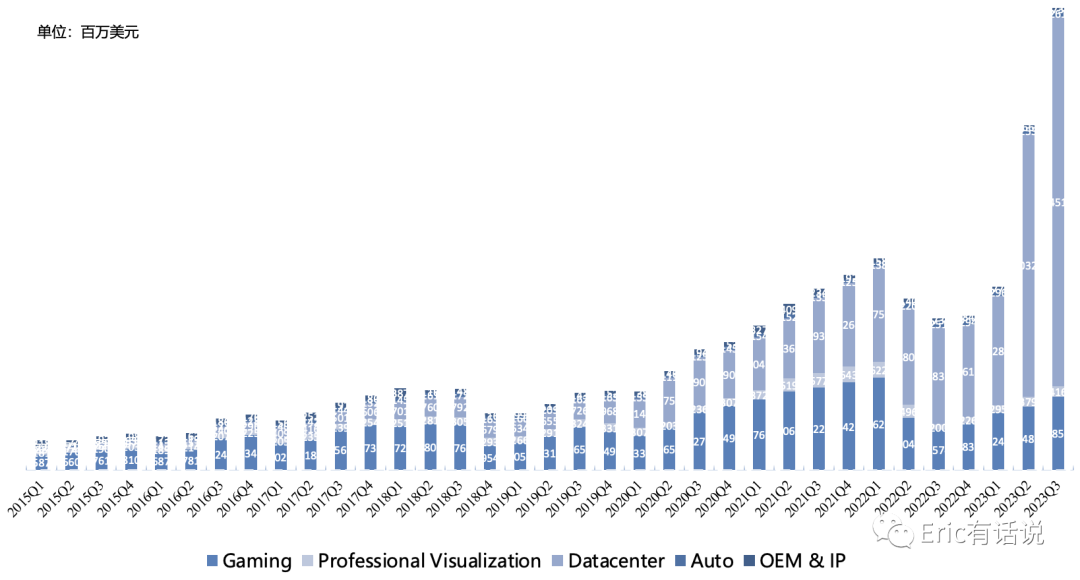

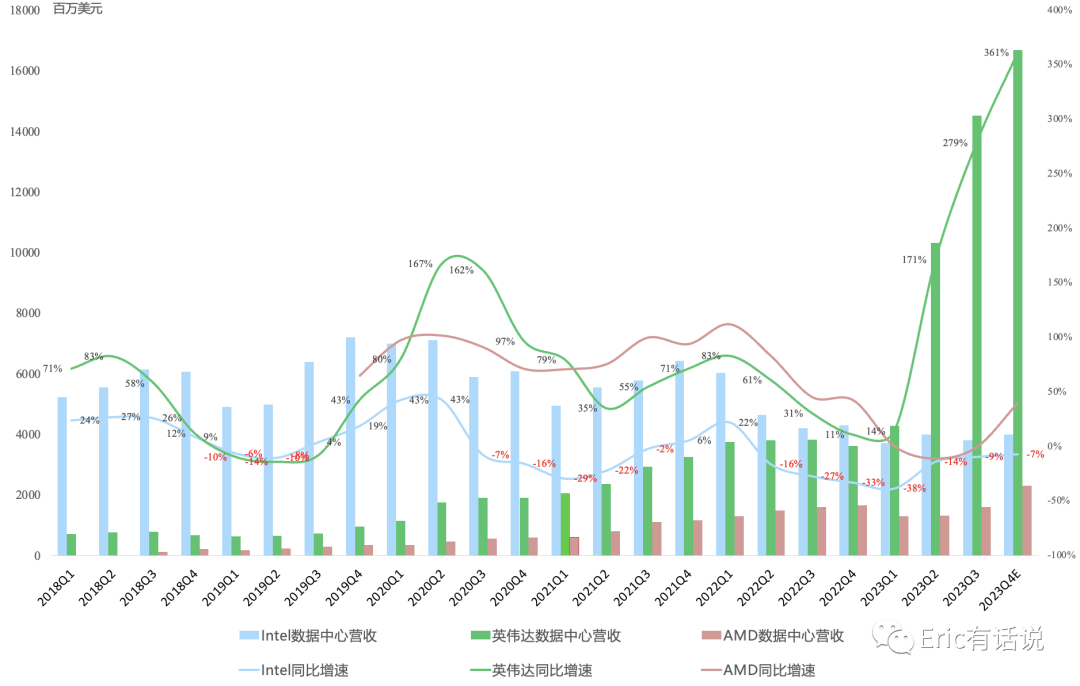

本季度财报核心仍是数据中心,因为其他业务比重大幅降低

根据指引,Q4营收200亿美元,同比增长231%,GAAP净利润101亿美元,同比增长617%,NonGAAP净利润111亿美元,同比增长411%。管理层预计数据中心产品供应增长一直持续到2025年。此前在《英伟达Q2正式超越Intel和三星,半导体芯片营收全球第一》文章中,我们预测“2023年全年NonGAAP净利润打底有260亿美元,套上英伟达长期估值中枢50-70倍,对应市值就是1.3-1.8万亿美元。”现在看,2023年全年NonGAAP净利润打底有306亿美元,1.3-1.8万亿美元的估值比较便宜了。

当然,对于AI可持续性仍有待观察,对此各有各的观点,反正质疑、唱衰英伟达的声音从来就没断过。你看就算老黄在电话会议上说英伟达数据中心增长可持续至2025年,盘后股价还是没起色。

我个人认为这份财报最大的惊喜莫过于,在中国等受出口管制的地区营收骤降的情况下,Q4营收仍能突破200亿美元。中国等受出口管制的地区数据中心营收历史占比“20%-25%”这一数字意义已经不大。鉴于中美情况,AI脱钩是必然,长痛不如短痛,尤其是现在看短期还“不痛”,这是最大利好消息。

FY24Q3会议纪要要点:

数据中心计算营收同比增长324%,环比增长38%,主要来自CSP、大型消费互联网、商业公司对HGX平台的需求持续增长,其中Q3大型消费互联网、商业公司增速超过整体增速,CSP占数据中心营收近一半;Ampere产品环比下降,Q3出货主要是Hopper产品;L40S、GH200开始确认收入;AWS、Azure、Google Cloud、Oracle Cloud明年开始部署H200;

GraceHopper Q3出货给LosAlamos、SwissNational超算;英国Isambard超算会采用5500块GraceHopper、德国Julich超算会采用24000块GraceHopper(90exaflops),预计明年美国、欧洲、日本基于GraceHopper的超算算力超200exaflops;GraceCPU瞄准数十亿美元市场,持续ramp,欧洲比较偏好Arm生态,CSP也比较喜欢因为其自研芯片都是Arm;

数据中心网络营收同比增长155%,环比增长52%,年化营收超100亿美元,几乎都是配套HGX出货的Infiniband所贡献,Infiniband营收同比增长5倍;Azure使用超2.9万英里的Infiniband线缆,可绕地球几圈;对于传统以太用户的Spectrum-X明年Q1出货(挑战博通);预计Q4数据中心环比增长明显,数据中心需求可见度持续到2025年,未来几个季度产能会持续增长;

软件营收持续增长,年底年化超10亿美元,主要是DGX Cloud+AI Enterprise;AI Enterprise 4500美刀/GP/年;Azure上的AI Foundary首批客户有SAP、Amdocs;英伟达自家超算目前有超10000块H100;

Q3回购38.1亿美元,分红9900万美元,之前回购额度还剩252亿美元;

在这次财报电话会上,老黄讲了英伟达未来三大增长引擎:CPU、网络、软件。并首次提出了Sovereign AI Clouds概念,这也是英伟达数据中心持续增长的支撑点。

股价短期波动在所难免,还是要以平常心来看待。

精彩评论