事件:

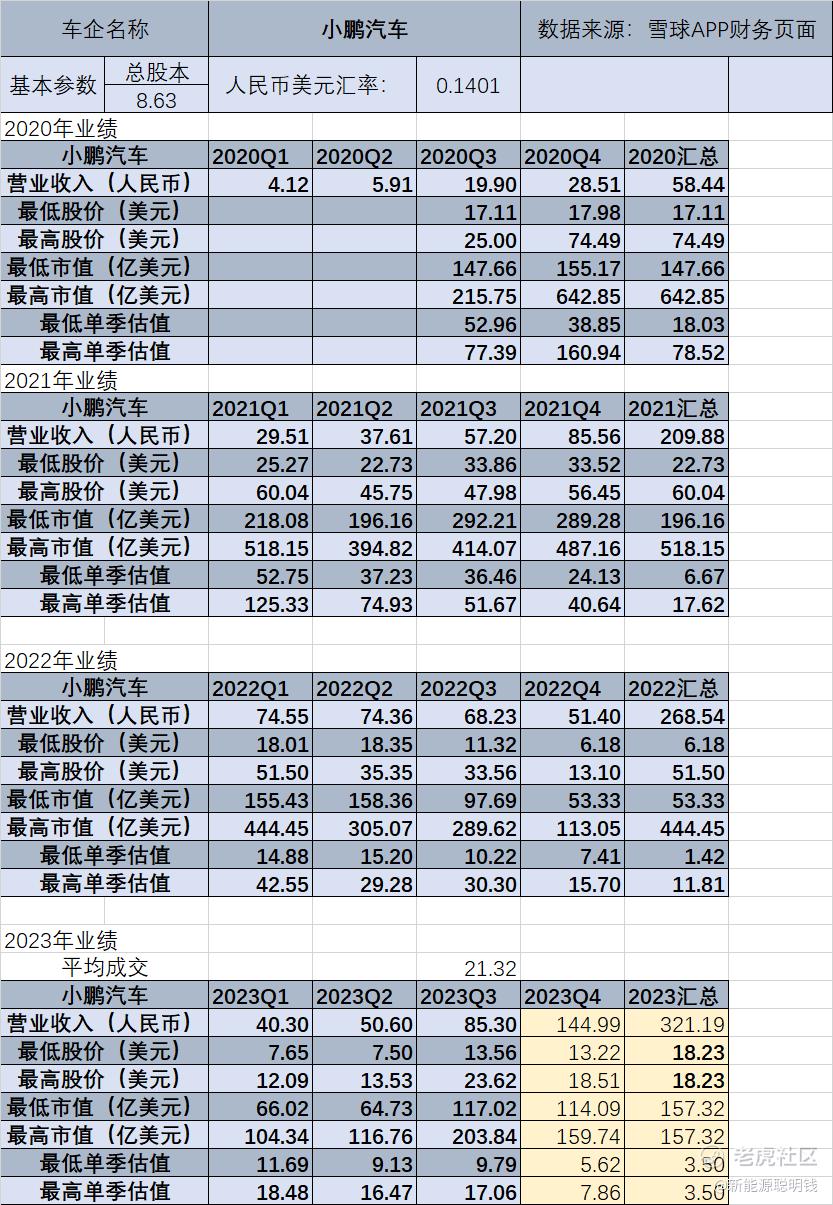

小鹏汽车第三季度营收超85亿元,同比增长25.0%,环比增长68.5%,回归历史高位。三季度总交付量为40,008台,达成单季交付4万里程碑,环比增长72.4%。

伴随交付量和营收大幅增长及规模降本成效,小鹏汽车现金储备近365亿元,环比增长8%,较上季度增加27.4亿元。基于产品强劲销量预期,小鹏汽车上调四季度业绩指引,预期交付量达59,500-63,500台,同比增长约101.2%至114.7%,预期总营收达127-136亿元,同比增长约86.1%至99.3%,突破历史新高。

小鹏汽车方面介绍,公司三季度营收环比大增,得益于以G6为主力车型的全产品矩阵交付量的提升。

模型:

事件分析:

三个季度交付超过4万台,其中10月交付2万台是临时冲刺的。后续能不能维持月销2万要看在智己LS6的冲击下,手上的订单还剩多少。

新MPV车型X9大概率会成为爆款,作为一个全系标配后轮转向+双腔空悬的MPV产品,预售价38.8万已经打破了市场的预期,因为之前在理想Mega的大规模营销攻势下,市场预期此类MPV产品的价格应该在50万左右。

所以现在理想Mega之前苦心打造的50-60万预期的旗舰MPV车型,跟X9比起来一下子显的贵了太多太多,前期的宣传营销很大程度上都被X9以这种价格血战的方式给抵消掉了。

之前谁都不看好的X9,用价格让理想Mega吃了个大亏。

对小鹏而言,如果G6让人为之一惊的价格是当时背水一战不得不做的策略,那么这次X9的价格,说明何小鹏已经清醒的认知到了后续的市场上价格战必然是常态,中短期内追求哪怕是合理的毛利都可能会被市场抛弃的情况。

这对小鹏而言,是一件好事,因为这意味着后续这家新势力的定价体系,会变的相当有侵略性,而这也是目前市场最愿意看到的。

预计X9确实可以做到高端纯电MPV市场第一名,因为从目前2023年1-10月的MPV销量排行榜来看,前十名基本都是燃油,或者以混动车型为主的产品,而只有纯电MPV的,第一名是奔腾NAT,其次是极氪009。

奔驰NAT主打网约车市场,官方定价大概在15-17万,实际成交价格也比较低,没有参考意义。

极氪009价格49.9-58.8万,价格跟X9也不在一个价位,但它目前10个月15261台的销量是值得参考的,预计极氪009在2023年的销量18000-19000台。(不排除极氪会冲刺20000的可能)

所以大致上我们可以预期50-60万的纯电MPV市场目前1年大概20000台,那么小鹏X9所打的市场大致上是38-45万的,目前这个市场还处于空白,预计销量应该能做到1年24000-26000台。

以40万均价来估算,那么可以给小鹏带来约96亿的增量营收,对小鹏整体营收规模提升帮助有限。

所以核心还是要看后续小鹏会不会推出定价更低的X7、X5车型,比如X7可以取消双腔空悬和一些成本高,感知度低的配置,把车身尺寸缩短到5米15左右,把售价区间拉低到30-40万,X5则可以进一步把车身尺寸缩短到5米整,把销售区间拉低到25-32万,这样来进一步抢夺目前还主要被传统燃油车占据的MPV家用市场。

企业最重要的现金流方面,小鹏手里的现金也还比较多,目前来看中短期内不会有问题。

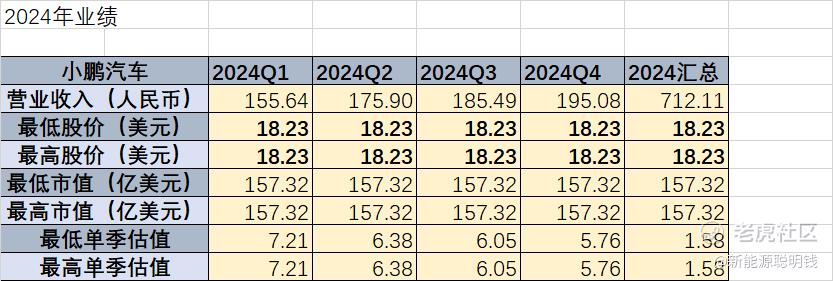

目前小鹏汽车的估值高的不可思议,因此即便将11、12月销量做一个最乐观的预估,也很难去让市场给予的估值达到一个合理的程度。但如果将时间拉长至2024年,那么小鹏是可以有一个合理的估值的:

但这个估值是基于一个很高的销量为前提:

特别需要强调的是,和之前展示的销量预估不同,这次我们展示的小鹏的销量预估,是基于在2024年将其估值合理化的前提下,做出来的销量预期(是预期,不是预估),所以它并未考虑小鹏的实际销量和面临市场竞争的情况。

目前来看,小鹏的销量增量主要靠MONA项目,2024年量产,预期销量至少10万,如果按照最高预期可以有18万的年销量。

这个项目收购于滴滴,未来MONA项目的销量可以全算在小鹏头上——“这次我们和滴滴的合作的核心,在于他们有一个完成度非常高的准量产的A级智能电动汽车轿车车型,前期已经投入大几十亿人民币开发,所以对于我们来说是非常有吸引力的资产。同时,我们还会收购与MONA相关的所有研发的测试、设备等资产,包括一些核心的人员团队也会加入小鹏。”

从23、24年的销量预期来看,MONA项目如果能销售出最低限度的10万台车,那么对于小鹏而言也是一个彻底的蜕变。

精彩评论