11月21日港股收盘, $快手-W(01024)$ 公布了2023年Q3财报,近期直播电商的监管预期让公司股价产生回调,而后因对Q3业绩的乐观预期,以及双11的优秀表现,股价再度回升。 $快手-WR(81024)$

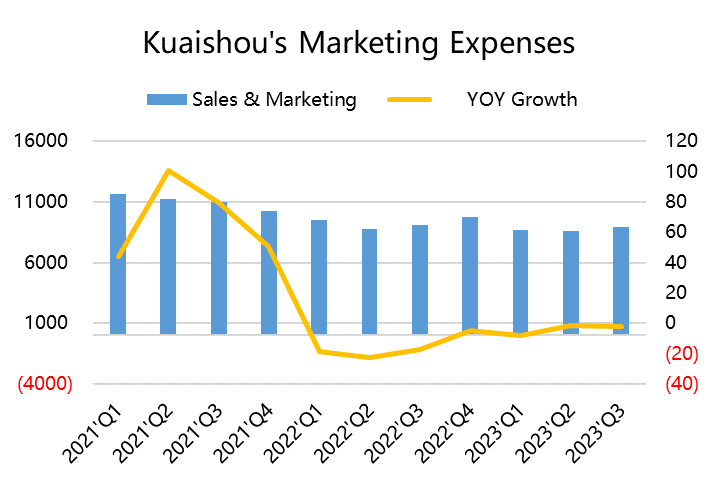

Q3的收入端表现与市场预期所差无几,不过利润端大超预期,除了公司进一步降低带宽成本(短视频企业的大头)带来的毛利率升高之外,三大费率的继续回落也贡献了更高的而净利润,并提升了公司的现金流及估值基础。

投资要点

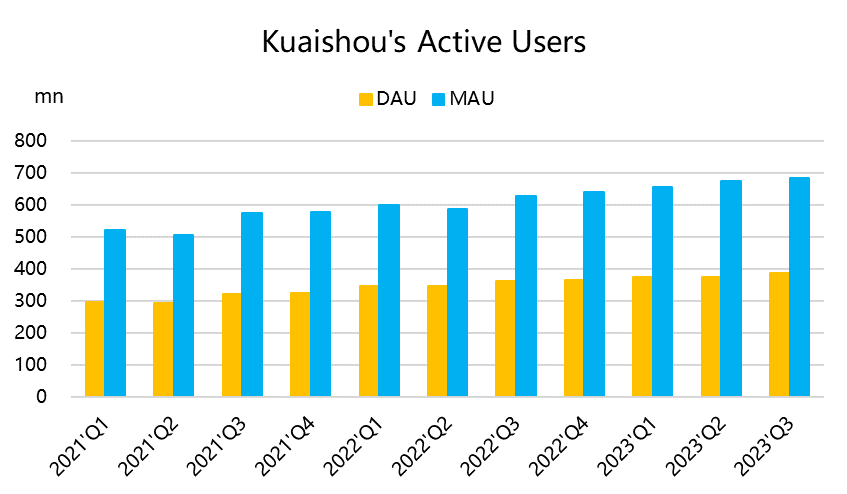

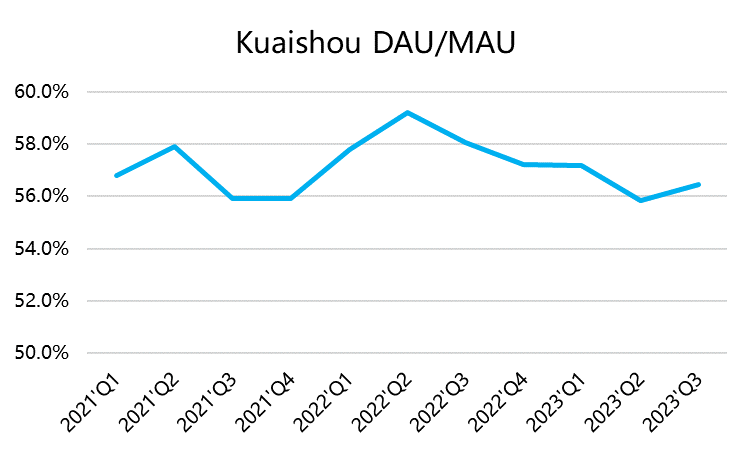

用户增长和粘性保持良好状态。MAU达到了6.85亿,DAU也达到3.87亿,均创下新高,天花板还能向上托一托。DAU/MAU达到了56.5%,DAU平均市场129.9分钟,得益于暑期多样化优质内容供给和算法持续优化,当然,短剧、小游戏是重要的增量贡献。

广告收入增长并不意外,市场已有乐观预期。因此Q3同比增长26.8%,环比恢复增长趋势,同时,Ad load和 eCPM 环比相对平稳。快手今年重点搭建全场域数据融合大模型和千客千模行业模型,目标也是提升广告主价值。预计公司下半年内循环广告业务收入保持强劲。

直播流媒体保持稳定增长,监已有预期。尽管整个行业普遍面临了取消广告投放的问题,但Q3直播业务依然获得了8.6%的增长,比市场预期高约2个百分点,说明暑期的KOL合作依然顺利稳定,同时快手的广告变现水平还相对较低,目前还是会专注持续与MCN机构以及头部KOL的合作。当然,直播的监管也会持续带来压力,因此会进一步促使主播、MCN机构以及平台进行变现的转换。

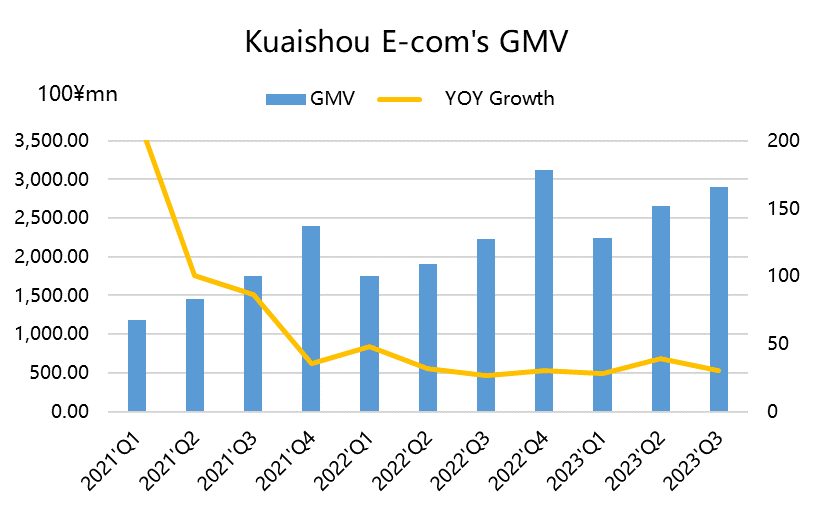

电商准备充分,虽然Q3不是购物季,但快手电商增长表现强劲。GMV同比增长30%,与市场预期持平,考虑到Q3通缩大环境,这一表现并不算差。而快手电商推动力来自短视频为依托的生态系统,丰富的商品供应和活跃客户的增长。如果快手将继续将电子商务KOL纳入货币化范畴,可以进一步提高收费率,对电商利润率的提升有非常直接的帮助。同时,虽然电商主播资质有严格限制要求,但是目前平台大部分规范,预计实际影响相对有限。

估值上看,由于刚刚开始盈利,按照2024年的PE来算,目前的价格对应30倍左右PE;按2025年的市场预期EPS,对应16倍PE。

业绩概览

收入端

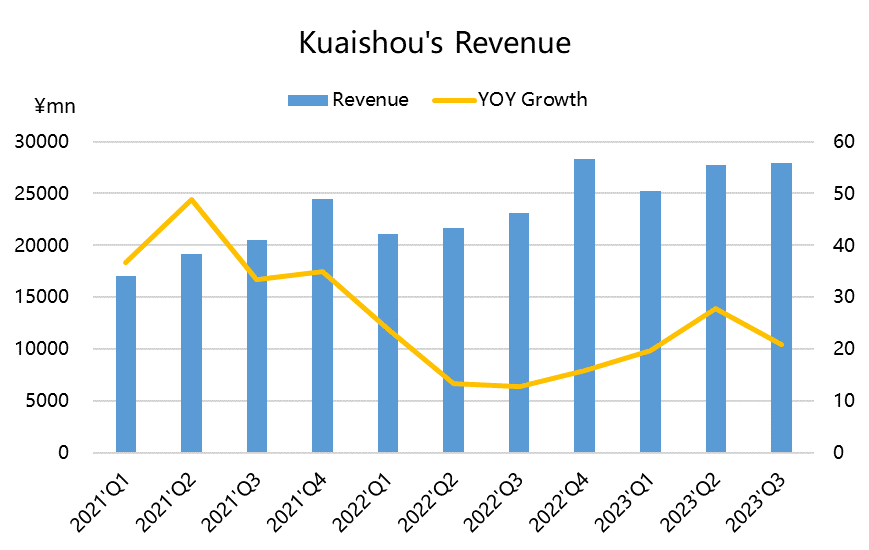

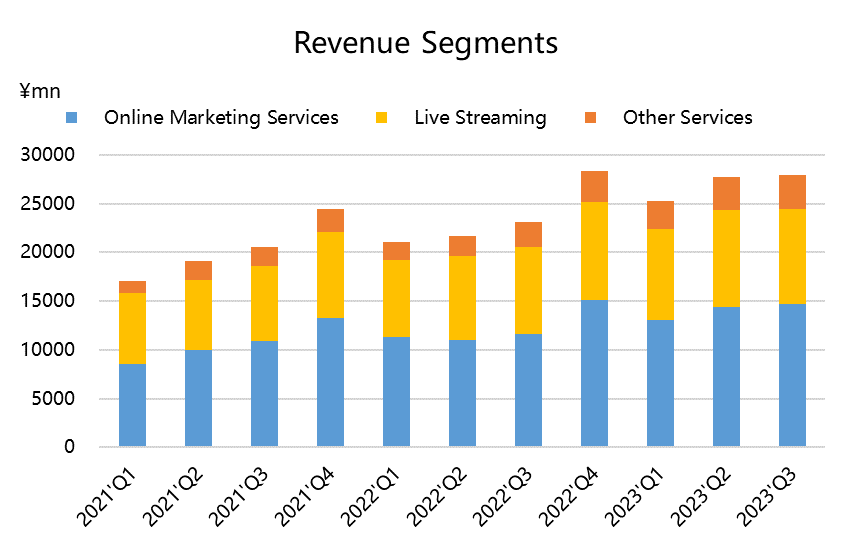

营收279.5亿元,同比增长21%,高于市场预期的277.1亿元,同比增速开始回落,但依然在20%+;

其中,互联网营销收入146.9亿元,同比上升27%,与市场预期持平;直播营收97亿元,同比增长8.6%,高于市场预期的95亿元;包括电商在内的其他收入35.4亿元,同比增长37%,与预期基本持平。

从地区上来看,国内营收273亿元,同比增长19%,海外营收6.5亿元,同比增长244%,高于预期的5.2亿元。

利润端

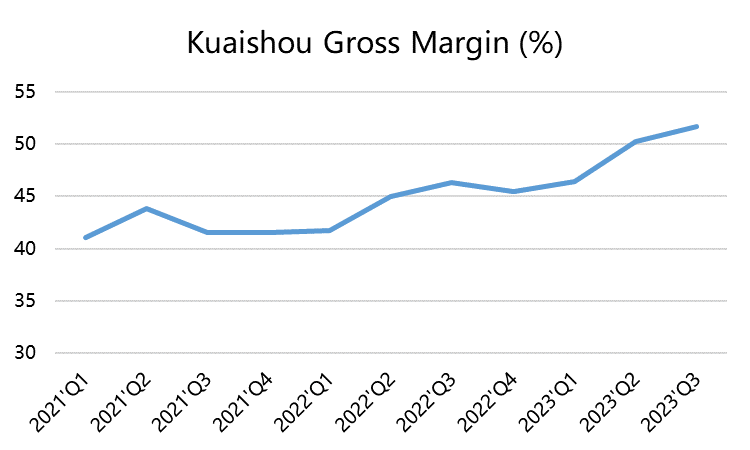

毛利率再度上升51.71%,创下历史新高,也高于预期1个百分点,主要是高毛利的广告、业务增速较快,且分成、带宽等成本下行。

营业费用继续下行,营销费率下降2%,研发费用下降16%,一般管理费用下降15%;

期内净利润达到21.8亿元,经调整的净利润达到11.4%;

调整后的EBITDA达到49.8亿元,高于市场预期的39.8亿元,EBITDA利润率达到了史上新高的17.8%。

精彩评论

经调整的净利润达到11.4%,赚钱能力还有待提升

研究过快手一点时间,把自己搞成了老铁

这股票除了走势不好,其余的一切都很好

快手业绩表现良好,持续关注发展动态

你手中是不是有快手的股票?