作者:崔海波,看懂独角兽专栏作家、看懂经济写作营成员

笔者认为,巴菲特对于比亚迪的减持,结果是中性的。比亚迪依然称得上是一家卓越的公司。从行业上来讲,其主营业务——新能源汽车,本身也是对冲国际地缘政治风险(油价上涨)的优质标的。虽然目前也存在欧美日等西方国家的“脱钩”“去风险化”等地缘政治的影响,但包括中国自身在内的广大发展中国家的市场依然非常庞大,更何况目前西方国家还没有明确限制中国新能源汽车的销售。比亚迪依然增长可期。

三季度财务数据及点评

10月30日比亚迪发布三季度业绩,2023Q3实现归属上市公司股东的净利润为104.13亿元,同比增长82.16%。

1.营收稳步提升:2023Q3公司实现营业收入1621.5亿元,同比增长38.49%,预计原因为新能源车销量增长所拉动:2023Q3公司共计销售乘用车82.2万辆,环比提升17.4%。2023Q3比亚迪单车ASP约为15.35万元,环比小幅下滑约0.38万元,预计原因为A0级纯电车海鸥销售占比的提升:2023Q3销量为10.3万辆,占乘用车比为12.5%,环比提升7pct。

点评

本季度公司汽车销量同比增长53%,但单车收入同/环比下降2%/7%,单车收入也从去年四季度高点17.6万元一路下滑至本季度15.3万元,比亚迪面临今年激烈竞争也只有靠不断降价来进行防守,高端化的难以突破也并没有带来什么利润增量。

2.毛利率显著提升:2023Q3公司毛利率为22.1%,环比提升3.4pct;剔除比亚迪电子的影响后,2023Q3公司的汽车业务毛利率为25.7%,环比大幅提升4pct,创下历史新高。

点评

分析原因为:

1)2023Q3汽车行业需求较好,竞争较为温和,没有爆发大规模价格战;

2)高毛利率车型占比提升:汉DM-i、腾势D9DM-i、宋Pro DM-i、宋Plus DM-i在2023Q3合计销售21.2万台,环比增长27%,占比提升2pct;

3)销量增长带来了更显著的规模效益,2023Q3单车的折旧和摊销有显著下降;

4)2023Q3电池级碳酸锂均价环比下滑了5.5%,至24.1万元/吨,拉动单车成本降低)

3.持续加码研发。2023Q3公司的销售/管理费用率分别为3.94%/2.13%,环比分别下滑0.48pct/0.33pct,展现了公司良好的成本管控能力,预计是受益于规模效应。2023Q3公司的研发投入达到了111.04亿元,研发费用率为6.85%,环比大幅提升1.42pct,创下了历史新高。

点评

持续加码的研发投入有望助力公司持续推出行业领先的技术,在未来保持产品力的领先。本季度研发费用环比增长46%,而背后的高增预计来源于高端车型的技术投入,以及最重要的智能化缺失的补课,而营销费用在比亚迪高端品牌所采用的直营模式下预计后续将进一步增加。

4.单车利润创新高。2023Q3公司实现扣非后净利润96.5亿元,同比增长80.95%,略超业绩预告中值水平,表现亮眼。在扣除比亚迪电子的权益贡献后,2023Q3公司扣非后单车利润约为1.05万元,较2023Q2环比提升约2800元,创下历史新高,预计受益于汽车业务毛利率的显著提升。

点评

毛利率提升靠单车成本节省:本季度单车价格继续承压,但单车成本大幅减少,原因大致归为两点:a.销量的提升带来摊销折旧的进一步稀释;b.规模效应下供应链垂直一体化布局带来的可变成本下行;c.减配带来的成本下行。目前汽车行业需求较好,叠加年底行业需求旺季的到来,我们预计公司的规模优势有望进一步凸显,2023Q4公司的单车利润仍有望继续提升。

公司简介

1995 年,比亚迪公司成立,自主研发充电电池。2003 年,已成为全球第二大充电电池生产商的比亚迪,开始进军汽车行业。遵循自主研发、自主生产、 拥有自主品牌的新能源汽车发展路线,比亚迪已经成为具有中国影响力的龙头企业,连续多年新能源汽车销量占据全国第一的位置,其纯电动客车、专用车等商用车在海外也取得不错成绩,在全球市场实现了“弯道超车”。

目前公司主营业务已涵盖汽车业务、手机部件及组装、二次充电电池、云轨等其他业务。其中汽车业务为公司核心业务,截止2023年中报,汽车业务营收占比高达 80%左右。

上市十年的量化变化:均大幅增长。2011年A股上市至2021年,我们从四个量化维度看变化:1)员工总人数:2011年是17.8万人,2021年是28.8万人,增加62%。2)收入:2011年收入469亿元,2021年收入1968亿元,增长320%。3)净利润:2011年是7亿,2021年是44亿,增长528%。4)市值(统计口径为12.31):2011年464亿,2021年7255亿,增长1463%。

2008年9月,巴菲特旗下的伯克希尔以每股8港元的价格,耗资18亿港元,认购比亚迪2.25亿股股票。根据港交所的文件,2021年末,伯克希尔持有比亚迪约21%的股份,2022年价值最高时超过70亿美元。截至目前巴菲特持有比亚迪股份已超过15年,获利数十倍。

行业分析

随着全球碳减排行动的逐步推进,全球新能源车销量持续扩张。2017 - 2021年,全球新能源车销量从119.71万辆升至650万辆,CAGR为52.65%。中国为主要新能源车市场,2017 - 2021年销量从76.78 万辆升至350.72万辆,CAGR为46.20%。该跨越式发展是由于产业链逐渐成熟、产品逐渐多元化、新能源车使用环境持续改善所致。

电动化、智能化引领新一轮汽车行业革命,当前市场所演绎的核心是油电替代。传统燃油车销售格局已经历数十年企稳,但相对于油车,电车驾乘体验更优,全生命周期成本亦已低于油车,注定电车在市场具有更强竞争力,形成电车对油车的替代。

公司优势

比亚迪以刀片电池、e平台3.0以及DM-i超级混动技术三大技术为核心支撑,具备市场核心竞争力,产品力领先,龙头优势显著。刀片电池行业认可度超高,电动技术领先;DM-i超级混动技术实现超高效率和超低油耗,是比亚迪插混车型售价低、油耗低、噪声低、动力强的核心因素,核心优势使其产品力领先,在插混市场占据绝对领先优势。

比亚迪充分发挥其龙头体量优势,扩大完善自身品牌矩阵,针对不同消费者进行不同定位,互有区分,充实的产品矩阵为比亚迪赢得广泛市场,品牌矩阵与差异定位使其更易积攒消费者品牌口碑。

比亚迪作为行业龙头,具有出色成本控制与供应链整合能力,其技术自主化程度较高,竞争优势明显。年初比亚迪推出“油电同价”策略影响其他车企定价,彰显公司定价权。

比亚迪注重垂直整合,即把最核心的技术和零部件掌握在自身的产业链中。一个典型的例子是2020年比亚迪制造口罩:动用3万名工程师,8万名员工,3天出图纸,7条制造设备,13天出口罩,24天全球制造全球第一,最高达到1亿只/天!

至今,巴菲特与比亚迪已相守15年。在这15年间巴菲特和伯克希尔副董事长芒格曾在公开场合多次赞扬比亚迪。早在2008年,芒格就评价王传福为:“简直就是爱迪生和韦尔奇的混合体,他可以像爱迪生那样解决技术问题,同时又可以像韦尔奇那样解决企业管理上的问题。”

公司不足

(1)汽车行业周期波动影响

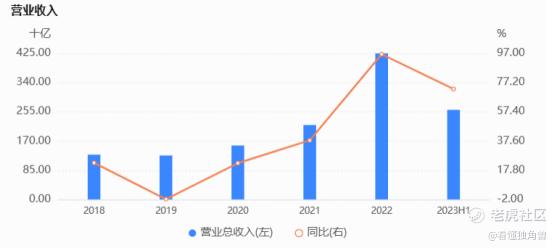

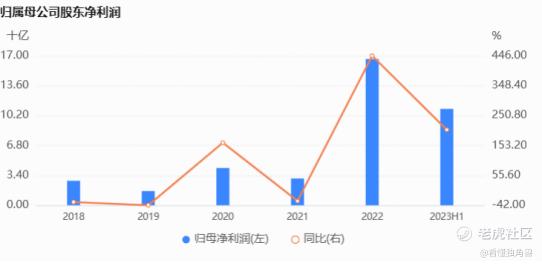

汽车行业作为传统的制造业,受到宏观经济周期波动的影响。比亚迪虽然是新能源汽车的领跑者,也受到相关因素的影响。下面图表数据表明:比亚迪公司在2021年之前,收入、利润等财务指标以及成长性并不好,有些年份甚至出现大幅下滑。同时股价也长期低迷。11月1日,比亚迪在官方微博宣布,11月1日至11月30日开展优惠活动,似乎预示着新一轮“内卷”周期开始。

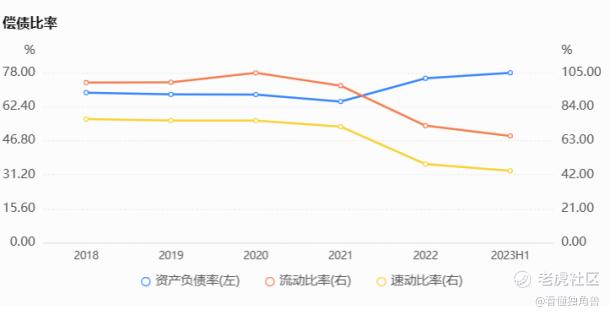

(2)财务风险提高

如下列数据所示,比亚迪随着22年至今营收和利润等指标大幅增长,比亚迪的偿债能力指标恶化,如资产负债率提高,流动比率和速动比率降低,致使财务风险提高。如果由于地缘政治和宏观经济的影响,或者行业竞争加剧,可能处于不利被动局面。

(3)公司的股利支付率和税前分红率一直不高

比亚迪近五年来,无论是业务调整期或是高速增长期,股利支付率没有超过20.02%,税前分红率有三年平均只有0.05%,另两年也只有0.4%左右。虽然分红不是评价公司的唯一标准,但对于注重分红的长期价值投资者来说,难以符合要求。

(4)地缘政治,行业政策以及“股神”减持的影响

目前公司大力开展海外客户,海外收入占比已经近3成,难以避免地缘政治和国际经济贸易政策的干扰。

欧盟9月13日宣布,将对中国电动汽车启动反补贴调查,这意味着欧盟可能将对来自中国的电动汽车加征反倾销和反补贴税。

2022年8月24日,“股神”巴菲特的伯克希尔公司(Berkshire)以277港元的价格售出比亚迪H股将近3.7亿港元。这是巴菲特14年来首次减持比亚迪股份。截止2023年10月25日,经过13 次减持,伯克希尔公司持股比例已经降至7.98%。

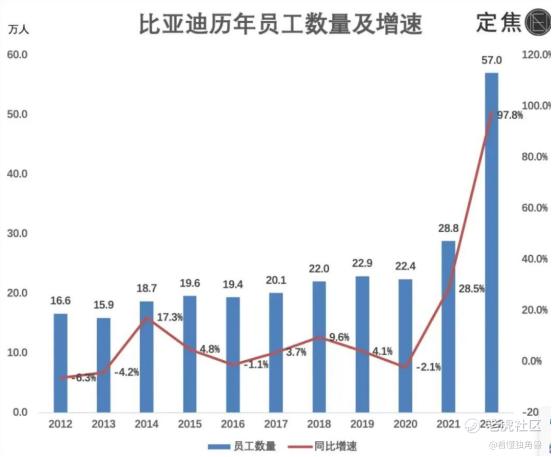

(5)业务和人员大幅扩张带来的技术和管理风险

最新报告显示,比亚迪以新能源汽车和手机电子业务为主。但其实,比亚迪是从电池业务起家,以前曾经和目前正在从事半导体,轨道交通,新能源(光伏)等几十种业务的集合体。虽然整体上没有偏离新能源,汽车和电子等领域,但其中蕴含的技术和管理风险不容忽视。

最新媒体报道(10月29日):

“去年,比亚迪新招20万人,一举超过京东,成为中国员工数量最多的民营企业。今年,比亚迪继续扩张,新招大学生超过3万名,有消息称,其秋招一天之内收到12万份简历,网站一度卡顿”。

“比亚迪的组织架构非常庞杂,以事业部为主体框架。从最早的第一事业部,一直发展到第二十三事业部。比亚迪太大了,不仅人多,工厂也多。它所有的工厂面积加起来,超过曼哈顿的2倍”。

(6)原材料价格波动的风险

电池级碳酸锂是电动车锂电池的重要原材料。据公开资料,锂电池占纯电动车成本约 55%,碳酸锂在锂电池总成本占比约为 10-15%,即 碳酸锂在纯电动车的成本里占比 5-7.5%。

过去几年,碳酸锂价格经历了两个大的周期。

第一个周期是2015-2019年,碳酸锂价格从3~4万元/吨开始上涨,2017年最高至17万元/吨,而后跌回5万元/吨附近。

第二个周期是2020年下半年至今,碳酸锂价格从4万元/吨附近开始上涨,2022年11月最高逼近60万元/吨!而后开始快速回落,最低至16~17万元/吨。

而仅仅最近一年,碳酸锂的价格也从591000大幅下挫到目前的156400元/吨左右!

原材料价格如此巨幅的回落,自然对比亚迪这样的下游企业有很大的好处(成本下降,利润增厚)。但盈亏同源,如果将来碳酸锂价格再次反转暴涨,则可能对比亚迪的经营有显著的负面影响。

投资建议

关于减持比亚迪,巴菲特称是为了便于伯克希尔进行更好的资金配置。而在今年2月, “以目前的股价计算,比亚迪市值比梅赛德斯-奔驰还高,这不是一只便宜的股票。但另一方面来说,这是一家非常出色的公司。”经过大幅度减持,巴菲特从最高21%,到目前只持有比亚迪不到8%的股份,有清仓的趋势。巴菲特(伯克希尔)减持比亚迪股票是根据市场变化、公司业绩的变化以及风险控制的考量进行的调整。这在一定程度上说明巴菲特对比亚迪的业务和前景趋于谨慎。

从减持结果来看,从2022年8月开始,股神以277港元减持比亚迪H股,而当时比亚迪A股价格为324元人民币左右;到最新截止到2023年10月28日,比亚迪H股价格为245.8港元,A股为241.95元人民币。反而H股的跌幅不大(11%左右),而A股跌幅更大(25%左右)。问题来了,股神不持有比亚迪A股,怎么A股买单更多呢?

笔者认为,巴菲特对于比亚迪减持,结果是中性的。因为作为大股东之一,其如此大规模的减持,没有造成股价大幅下跌,本身就说明其减持时机是合理的,更何况巴菲特持有比亚迪股份已超过15年,已经获利几十倍了呢?

不过,比亚迪仍然称得上是一家卓越的公司。从行业上来讲,其主营业务——新能源汽车,本身也是对冲国际地缘政治风险(油价上涨)的优质标的。虽然目前也存在欧美日等西方国家的“脱钩”“去风险化”等地缘政治的影响,但包括中国自身在内的广大发展中国家的市场依然非常庞大,更何况目前西方国家还没有明确限制中国新能源汽车的销售。比亚迪依然增长可期。如果你对中国经济,股市以及比亚迪有信心,有投资的意愿,最差的结果也不过是接“股神”的盘而短期亏损而已。

封面来源:比亚迪官网

精彩评论