11月13日消息,据台媒《经济日报》报道,目前成熟制程晶圆代工业者正面临60%产能利用率的保卫战。有传闻称,联电、世界先进、力积电等晶圆代工厂为了提升产能利用率,大砍明年一季度的成熟制程晶圆代工报价,降价幅度高达两位数百分比,部分项目客户降幅更是高达15%至20%,希望以降价来换取订单量,这样的降价幅度也是疫情后最大的降幅。

有芯片设计业者私下透露,晶圆代工业者告知,成熟制程生意不好,产能利用率持续降低,为了确保产能利用率与市占率,维持一定的生产经济规模,“降价是不得已的动作”。

报道称,此次降价,将导致晶圆代工成熟制程价格下探疫情后的新低点,牵动相关业者毛利率与获利走势。业界人士透露,台面上仅台积电价格仍坚挺,其他厂商几乎无一幸免。

业界指出,即便近期PC、智能手机市场出现回暖迹象,客户端考察通货膨胀等外在变因仍大,尤其过去一年几乎都在清库存,业者惊魂未定,深怕再度陷入库存去化泥潭,因此当下投片策略依旧保守,目前仅恢复疫情前下单力度约三、四成,逼得晶圆代工厂急了,因而加大降价力度,避免订单流失到愿意降价的同业手中,导致产能利用率更差。

据了解,目前消费类客户投片需求低,专攻8英寸晶圆代工的成熟制程厂商受到的影响最大,主要是因为整合元件厂(IDM)及IC设计厂此前大量重复下单,导致电源管理IC、驱动IC及微控制器(MCU)等芯片库存水位仍有待去化,且部分产品更已经转投12英寸,让8英寸晶圆代工厂产能利用率近期一直维持在低水位。

业界指出,台积电有先进制程撑腰,可以和成熟制程绑在一起出售,加上先前成熟制程代工价并未如其他相关业者大幅上涨,客户目前仍可接受台积电的策略,让台积电成熟制程价格相对有支撑。

联电

10月25日,联电公布的财报显示,2023年三季度,合并营收为新台币570.7亿元,较第二季(新台币563亿元)环比增长1.4%,与2022年第三季(新台币753.9亿元)同比减少24.3%。第三季毛利率为35.9%,净利为新台币159.7亿元。

联电预计,四季度季产能利用率恐将由上季的67%降为60%至63%,为近年单季低点;受产能利用率持续修正影响,毛利率将由上季的35.9%下滑到31%至33%,退回2021年疫情爆发初期水准。

对此于降价议题,联电回应称,如日前法说会所言,8英寸晶圆代工确实会有明显降幅,12英寸则没有调整。

供应链透露,联电为巩固客户下单动能,本季传出已先祭出对大客户价格折让5%,考察明年首季需求续淡,为吸引客户加大投片力度,将扩大报价降幅至两位数百分比。

世界先进

11月7日,世界先进公布了第三季度财报。该季度合并营收新台币105.57亿元,环比增长7.1%,税后净利润新台币16.23亿元,每股收益为新台币0.98元。

世界先进总经理尉济时在法说会上表示,原本资本支出为新台币100亿元,这次降低新台币10亿,主要是半导体库存调整与步入淡季,会持续审慎评价产能扩充,预期第四季产能利用率季减中个位数,为55-60%之间。

供应链透露的信息显示,世界先进下半年报价降幅可望达5%,投片量大的客户甚至有望拿到10%折让空间,明年首季再降个位数至两位数百分比。世界先进高层先前在法说会上已提到,为应对价格竞争严峻形势,短期会弹性调整。

力积电

10月19日,力积电公布的三季度财报显示,受产能利用率与销售单价双双下滑影响,三季度主营业务亏损扩大至新台币14.08亿元,税后净利润也转为净亏损新台币3.34亿元。

力积电总经理谢再居透露,第三季市况仍有逆风,为维持竞争力,力积电已经对客户降价约4%至5%。

据悉,力积电第三季产能利用率仅在60%上下,毛利率也受产能闲置损失冲击,已经降到了9.2%。

不过,谢再居强调,目前已经感觉到供应链降至合理水位,包含手机驱动IC、监视器CIS元件等都出现市场需求,能见度可望放眼到一个季度左右水准,因此看好力积电第四季营运将可望向上成长中个位数左右水准。

《经济日报》称,接下来,为了提升产能利用率,力积电也将扩大降价措施。

中芯国际

11月19日,中芯国际公布的财报显示,其第三季度营收117.80亿元,同比下滑10.56%,环比增长6.03%;归属于上市公司股东的净利润为6.78亿元,同比下滑78.41%,环比下滑51.81%。

中芯国际表示,三季度营收环比增长主要得益于公司整体出货量环比增长了9.5%。但是,由于作为分母的总产能增至79.6万片,平均产能利用率下降了1.2个百分点,为77.1%。三季度净利润的同比大幅下滑,主要是由于晶圆销售量同比减少及产能利用率下降所致。

华虹半导体

11月19日,华虹半导体公布的财报显示,其三季度销售收入5.685亿美元,同比下降9.7%,环比下降10.0%;毛利率16.1%,同比下降21.1个百分点,环比下降11.6个百分点;母公司拥有人应占溢利1390万美元,与上年同期1.039亿美元相比大跌86.6%,与上季度7850万美元相比大跌82.3%。

产能利用率方面,第三季华虹半导体的产能利用率为86.8%,远低于去年同期的110.8%,也低于二季度的102.7%。

四季度将是低点

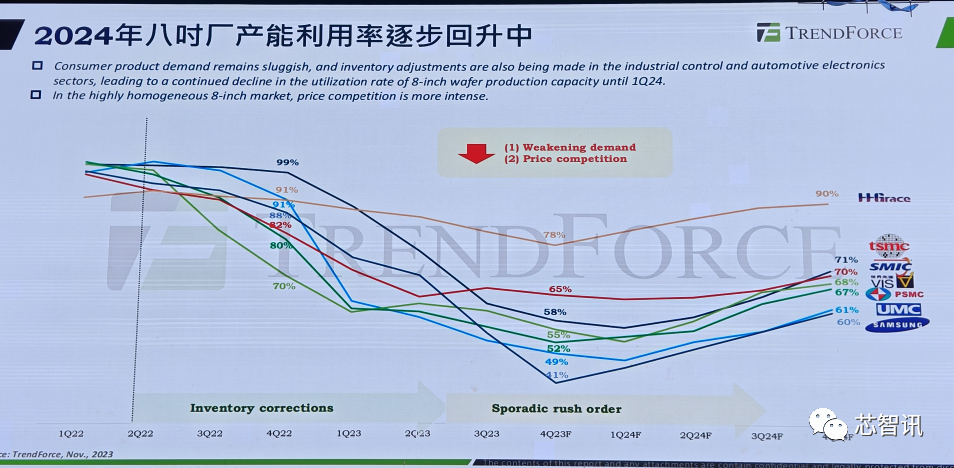

近日集邦咨询公布的各大厂商8吋晶圆代工产能利用率预测数据也显示,自2022年以来,8英寸晶圆代工的产能利用率持续下滑,预计到2023年四季度将是一个最低点,包括台积电在内的大多数厂商的8吋晶圆代工产能利用率都将跌破了60%,仅华虹维持在了比较高的78%的水平,中芯国际也有65%。

显然,虽然四季度中芯国际和华虹的8吋晶圆代工产能会继续降低,但仍然能够维持在相对较高的65%-78%左右,这也使得他们可能将无需通过进一步大幅降价来维持产能利用率。而这也得益于国内客户开始更多转向利用国内代工产能的转变。这一点从中芯国际和华虹半导体销售收入来源于中国大陆的占比(分别为84.0%和77.5%)持续提升可以看出。

不过,需要注意的是,随着台系成熟制程晶圆厂相继大幅降价,势必会对于中芯国际和华虹半导体的成熟制程接单带来一定的竞争压力,因此并不能排除接下来跟进进行小幅降价的可能。

另外,随着明年市场的逐步回暖以及晶圆代工厂对于成熟制程的降价策略,集邦咨询预计2024年8吋晶圆代工的产能利用率将会持续攀升,到2024年底,大多数的晶圆代工厂的8吋产能利用率都将达到60%以上(提升5到10个百分点),台积电和中芯国际将达到70%以上,华虹将达到90%。

精彩评论