有钱人不再报复性购买奢侈品了,至少从财报来看是这样。

近日,随着头部集团相继发布第三季度财报,奢侈品们率先过冬。开云集团营收大跌了13%,旗下品牌Gucci、YSL、Bottega Veneta 一个比一个惨。

LVMH则来到了“三年来最差水平”:只增长了9%,如果扣除掉汇率波动和收购的影响,总收入只同比增长了1%。相较于前两年的双位数高增长,这份财报显然是令人失望的。

敏锐的投资者们对此早有预料,提前套现离场:自今年4月以来,LVMH的市值已缩水了约960亿欧元。上个月,它刚刚被减肥药制造商诺和诺德夺去了欧洲市值最高公司的宝座。

对此,LVMH首席财务官只能委婉表示:挥别三年辉煌岁月,我们的增长正在趋于历史平均水平。

同样大梦初醒的还有一众豪车名酒:劳斯莱斯交付量同比下降9%;保时捷在中国罕见遇冷,销量下降12%;轩尼诗提价也卖不动,LVMH的葡萄酒和烈酒部门业绩大跌14%。

奢侈品集团的业绩携手向下俯冲,疫情后爆发的奢侈品繁荣,为什么只是昙花一现?

奢侈品不欺穷人

过去三年里,奢侈品市场的疯狂几乎全拜顶级有钱人所赐。

LVMH、开云、爱马仕纷纷以年均双位数的增速狂奔。2022年,光是LV一个品牌就卖出了200亿欧元;Gucci则迈入了百亿欧元俱乐部,连带着开云集团营收突破200亿欧元大关;爱马仕在亚太区营收三年翻了近两倍。

当拼多多、名创优品们高举“消费降级”的大旗赚的盆满钵满,奢侈品牌却反其道而行——靠提价实现了业绩爆发。

2021年至2022年间,70%的皮具销售额增长是由涨价推动的[1]。奢侈品牌用涨价来劝退穷人、筛选真富人。

佼佼者当如LV、CHANEL,前者一年内提价三次,单次涨幅最高达到15%;后者三年涨幅超过60%,收益率吊打一众股票基金。

LVMH高调抛弃年收入300万以下的“无收入人群”;Gucci、Dior们争相推出VIP专属的“小黑屋”;爱马仕则默默调高了配货的门槛,想要铂金包?先买更多的丝巾、皮夹再说。

LV今年再次提价

高贵如劳斯莱斯,也凭借着更贵的定制服务实现了创纪录的利润。

去年,新贵们一边排队等车,将劳斯莱斯的销量送上了6021辆;一边不惜为定制的劳斯莱斯再多支付50万欧元,劳斯莱斯的利润大增57%,达到了6.52亿英镑。

顶奢集团们改一改价目表就能吊住富人的胃口,而不够奢侈的Coach和Michael Kors却只能抱团取暖。

深陷增长乏力的泥沼,MK的母公司Carpi在今年一季度净亏损3400万美元;Coach的母公司Tapestry也没好到哪儿去,其增速仅为个位数。

8月,Tapestry宣布以85亿美元的价格收购Carpi,管理层嘴上说着“这项交易将创建一个美国奢侈品巨头”,事实却是卖着千元包的Coach、MK们,距离欧洲奢侈品巨头越来越远。

十年前,MK和Coach受益于全球中产轻奢消费的浪潮,市值先后来到顶点,双双突破200亿美元,约等于1/4个LVMH。

但在今天,二者合并后的市值不过130亿美元,约等于0.037个LVMH。

高端消费大涨、轻奢低迷的背后,是经济波动加剧了社会财富的两极分化。

2019年,我国个人净资产1000万人民币以上的人群只占全国人口的千分之三,却贡献了73%的奢侈品消费额。三年疫情过后,这个数字增长到了82%。

危机并非平等地降落在每一个人的头上。于普通打工人而言,是中年失业、房子断供、孩子失学等一系列生存危机;于富人而言,则是卖出爱马仕就能回血,去年,光佳士得就拍卖了3280万美元的奢侈品手袋[2]。

百万年薪的职场白领在危机前不堪一击,与真富豪的财富差距只会越来越大。这是因为普通人出卖劳动力和时间赚工资,命运咽喉被HR掐住;而有钱人却可以用钱生钱,靠资产配置实现无限增长。

富人越富,穷人越穷。K型复苏成为了疫情后的流行语,相似的剧情却已重复了好几回。

50年前,石油危机曾使美国陷入“滞胀”:一边是经济停止增长,一边却是物价飞升。1968年-1990年间,美国的平均通胀率高达6.16%[3]。穷人吃不起面包的同时,财富却越来越向资本家手中集中。

发布于2017年的《世界不平等报告》[4]显示,1980至2016年间,前1%最富有的美国人占有全国20.2%的财富,这个数字几乎翻了一倍。而低收入的后50%人群,占有的财富总额则从20%减少到了12%。

过去一年里,LV和拼多多双双大涨,消费升级和消费降级同时发生。也可以用一句话来概括:富人通胀,穷人通缩。

梦想方程式

凭借押注金字塔尖的少数客群,LVMH的股价在过去三年几乎翻倍,市值一度突破5000亿美元。掌门人Arnault在股东大会上直言:LVMH的股票也是一种奢侈品[5]。

LVMH用一系列的涨价操作急着和中产脱钩,似乎全然忘记,LVMH过去40年的飞升之路,却是由广大中产铺就的。

1977年,LV还只是一个小型的家族企业,拥有两家门店,其营业额不到1000万美元;即便是在LV和酩悦轩尼诗合并前夕,LV品牌的产品营收也不过5400万美元[6]。

而到了2019年,LV成了奢侈品行业里第一个年销售过百亿美元的品牌;LVMH集团更是手握75个奢侈品牌,俨然一家“奢侈品超市”。

不管是LVMH还是它所代表的个人奢侈品行业,在其高速增长的步调里,处处都投射着另外一个新经济体增长的影子:60年代的美国,80年代的日本,以及2000年后的中国。

二战后,美国开启长期繁荣,年收入在5000-9999美元的中产家庭占比快速上升,雅皮士和广告狂人们携手引领消费升级浪潮,全民皆为“品牌”痴狂。

头戴鲜花的嬉皮士们不光启蒙了一代“乔布斯”,也是科技产品的种子用户;麦迪逊大街上的广告狂人身穿一丝不苟的西装和衬衫,一句幽默的广告语就能卖出数万美元。

60年代后期,美国的奢侈品消费达到了顶峰。美国人消费了超40%的法国出口皮具和20%多的瑞士出口钟表[7]。

相似的狂热在20年后的日本再现。在全世界都为“日本第一”而惊叹的时代里,日本国民生产总值年均增速超过10%、人均收入年增速超8%,“一亿新中产”撑起了奢侈品的半壁江山。

1985年,全世界55%的奢侈品都卖给了日本人[8]。巅峰时期,日本人均持有14个LV包,92%的女性都拥有一只属于自己的LV。

直到“就业冰河期”汹涌而至,半数日本年轻人毕业即失业,在被迫打零工、收入骤降里信心碎了一地。LV和Gucci不再是橱窗里的梦想,而变成了流入中古市场的折旧资产。

接棒日本、延续这一奢侈品狂热的是中国。

2009年,中国奢侈品消费总额增至94亿美元,占全球的27.5%[9],首次超越美国,仅次于日本。省吃俭用三个月,只为拥有LV,成为了当时外企白领间心照不宣的秘密。

奢侈品消费在中国最狂热的那几年,“未富先奢”的质疑声此起彼伏。拥有满屋爱马仕的郭美美活成了新闻主角,奢侈品牌的logo屡屡成为挑动神经的价值符号。

然而,这些都难以浇灭人们心中对于奢侈品日益增长的渴望。即便是被骂PPT电影、收割粉丝,启蒙了一代人的奢侈品圣经《小时代》系列仍狂揽13亿票房。

早在1992年就开始在王府井卖LV,LVMH顺理成章地吃到了中国经济增长的最大红利。2010年,中国消费者日益膨胀的胃口,抵消了欧美金融危机后的消费低迷,LVMH营收超200亿欧元。

Arnault则在采访中表示,“现在的中国是全球最有意思的地方,那里有很多人排队买奢侈品”[10]。

相较于人均收入更高的欧美,奢侈品牌们对于中国寄予了更热切的盼望。这是因为奢侈品销量的增长,并不仰仗于财富的绝对值,而是依赖于财富的增速。

1980年至2016年,中国在世界收入中的份额从3%上升到了19%;人均收入的增速几乎是美国和加拿大的15倍,欧盟的19倍,从世界平均水平的15%上升到了90%[4]。

中国人买走了全世界最多的奢侈品,但中国的高净值人群数量和财富总量都不是全球最高的;日本也是如此,相较于挥金如土的80年代,如今日本人赚的更多了,但奢侈品消费的规模却远不及当年。

这恰恰是驱动奢侈品行业发展的秘诀。它藏在数字背后,也写在人们的美好预期里——未来是会更好的,你也值得拥有更贵的。

抓不住的真富人

在封锁解除、通胀放缓的当下,LV却没那么好卖了。

LVMH在欧美业绩疲软,销售额只增长了9%,远低于上一季度的17%。葡萄酒和烈酒部门更为惨烈,库存高企成了零售商头疼的难题。《财富》杂志毫不客气地说,“Arnault的连胜记录可能即将结束”[14]。

不怪LV不够诱人,而是富人总有更奢侈的选择。

通常来说,奢侈品市场包括个人奢侈品、豪车、豪华酒店、豪华游轮、高档家具、美食、酒、私人飞机/游艇及艺术在内的九大细分市场。

其中,豪车、个人奢侈品、豪华酒店合计占据了这个市场的80%。但在过去三年里,豪车和个人奢侈品扛起了整个市场增长的大旗,豪华酒店的业绩直到21年才开始逐步翻身。

这种情况在2023年发生了逆转,奢侈旅游取代了LV和劳斯莱斯,成为了富人们的新欢。德勤的一份报告显示,全球豪华旅游市场预计在未来五年内增长45%,达到2兆美元[11]。

一众豪华酒店蠢蠢欲动,瞄准3%的顶级富豪,试图走出酒店客房以外,包揽富人旅游的方方面面。

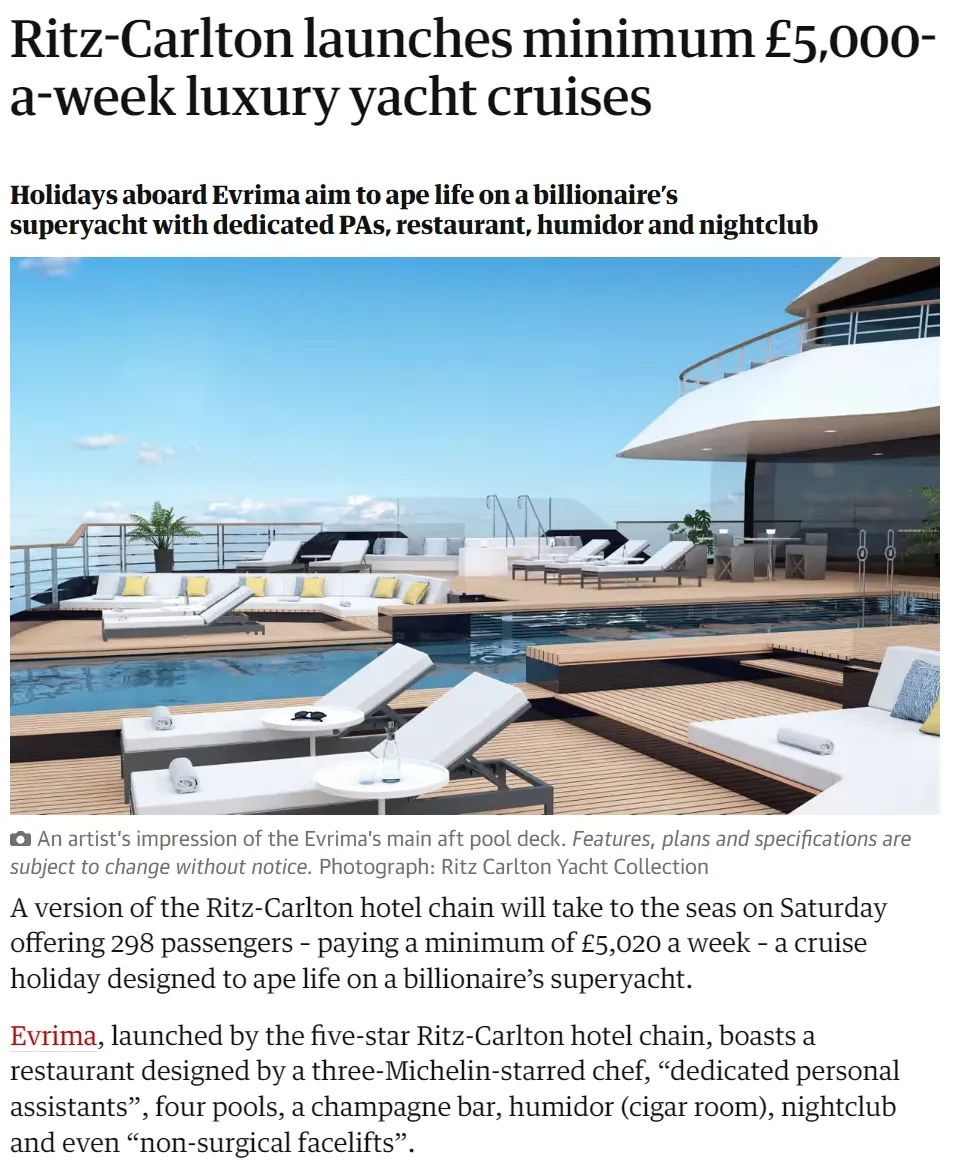

万豪将全包式度假村业务列为关键增长点,在加勒比海和拉丁美洲发力;丽思卡尔顿在去年推出了第一艘游艇,票价最低每人5000英镑,一经推出全部售罄。

雅高集团则计划于2026年重新推出东方快车,套房价格每晚3000欧起;同时它还计划建造世界上最大的帆船,单个船舱的费用高达20000欧元。

奢侈体验和零售的界限正在变得模糊。四季酒店开始在客房里售卖手表和包包;安缦酒店则在2018年就推出了生活方式品牌,兜售包包、成衣和护肤品,去年起,安缦的产品逐步走进了哈罗德百货的货架[13]。

万豪和LV争相攻入对方腹地,实质上是对同一群消费者的你争我夺。

于奢侈品而言,只用衣服或包包来圈住有钱人是极为危险的。在奢侈品vs有钱人的天平里,有钱人永远是砝码更重的那一端。富有让他们有更大的选择空间,不像是普通中产那样,只能对LV、爱马仕等少数几个牌子忠诚。

曾被视作是“比奢侈更奢侈”的高级定制品牌Chrisitan Lacroix,在2009宣布因金融危机而破产时,其全年营收不过3000万欧元,亏损1000万[12]。

这些高级定制的服装价格动辄数万美元,服务的客户却少的可怜。过度依赖于顶级富豪的高定品牌们,每隔三年五载就得“死”一次,如今的规模加起来也不及LV的一个零头。

除了想方设法让有钱人花更多的钱,奢侈品还能通过拓展口红、手表等便宜的入门款,以贴近更多的消费者。诸多奢侈品从小作坊变成大品牌,都是从“走下神坛”的那一刻开始的。

上世纪70年代,当日本精工用第一款石英表横扫全球时,以高级机械著称的Cartier Tank系列手表诞生50年来也只卖出6000多只。

“石英危机”下,历史悠久的欧洲制表巨头们坐立难安。直到1977年,Cartier推出了一个Les Must珠宝系列,让那些买不起Tank手表的人也能消费。这个过程被形容为“sortie du temple”(走下神坛),为奢侈品的全球化扩张打开了新思路。

而在今天,奢侈品们在贫富差距的鸿沟里极力讨好有钱人,也丢掉了那些踮着脚买入门款的另一半。“老钱”抓不住,“新贵”难再有。对LV来说,后者才是它最不想看到的一幕。

精彩评论