日前联储局议息结果,一如预期维持利率不变,是连续第二次议息会议不作任何行动;市场解读会后声明及主席鲍威尔的言论,认为联储局大致完成加息周期;根据最新利率期货更显示,市场普遍预期于明年中左右,联储局将启动首次减息行动。

此外,美国财政部亦公布,下周的季度再融资发债规模为1120亿美元,略低于市场预期,而且与8月份相比,这次的关键区别在于10年和30年期国债发行规模有所下降。

故此,联储局议息会议“偏鸽”的立场,配合财政部季度再融资发债规模减少,暂时阻止了(尤其长债)债息抽升的情况。十年期美国国债债息由上月约5%的逾16年高位反复回软,至最新下滑至约4.6%水平,并间接带动近日美股出现不同程度的反弹。

不过,这里有三点值得讨论:

其一,联储局的“偏鸽”立场。若然仔细细读议息会后的声明及主席鲍威尔的言论,指出“鉴于迄今采取的措施,联储局会谨慎行事,继续关注经济增长韧性和劳动力需求数据”,这显示经过一轮加息后,局方似乎将会暂停加息,观望一下经济数据表现才谋后动。

至于,联储局是否如市场预测般,准备明年中减息呢?鲍威尔会后言论表示,“联储局将会专注于货币政策应在多长时期内保持‘限制性’水平,目前并没有讨论,也没有考虑减息问题”,又似乎并不是这回事;反而,高息环境将持续一段较长时间(higher for longer)是较合理的解读。

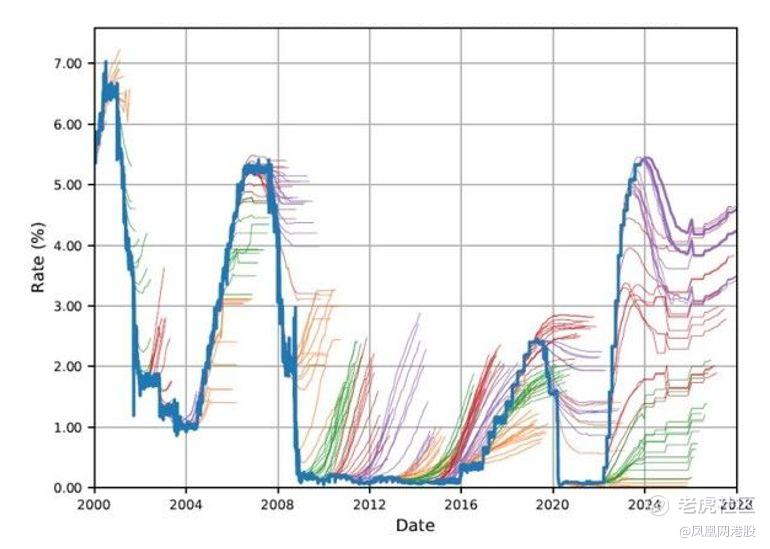

其二,市场对联邦基金的预测。若然观测过去20多年来,市场对有效联邦基金利率(Effective Fed Funds Rate)的预测,可发现所谓市场预测,基本上“无时准”(图1)。

仅以2022年至今最近一次的加息周期为例,其实市场于去年下半年已开始预期(炒作)减息;结果到目前为止,联储局尚未见任何减息的踪影(即不停估错),高息环境,如前所述反而有维持更长时间。由此看来,市场对息率的预测不宜看得太重。

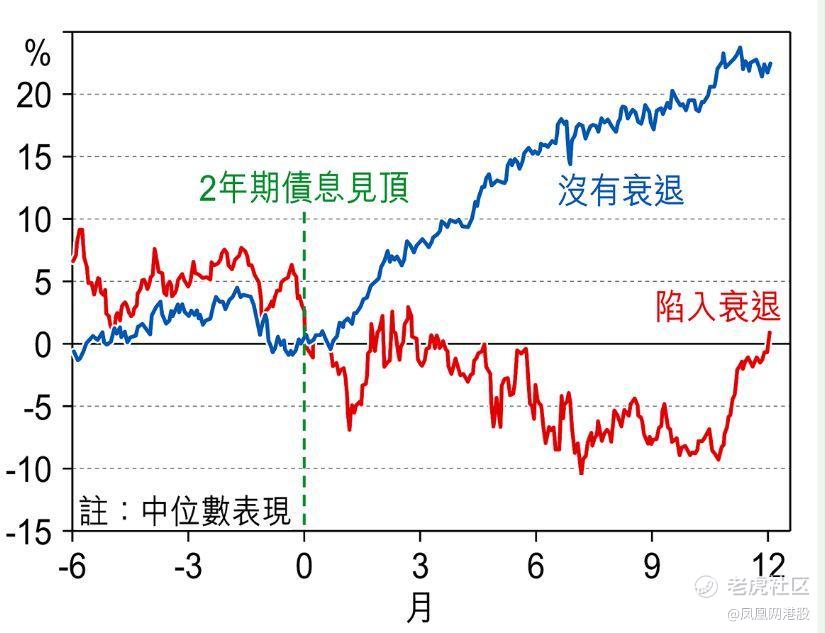

最后,减息是否对股市走势有利。近日美股出现反弹,部分原因是市场预期加息周期完结,以及预计明年将减息所致。不过,市场预测联储局明年有减息的机会,背后的理据,是估计经济将出现衰退。问题是,从历史角度看,若然加息周期完结、债息见顶后,若然美国最终陷入经济衰退的话,股市的走势往往都是不济(图2)。

故此,美股明年的走势,是否会继续受惠减息因素而造好,相信关键要视乎明年美国经济衰退会否出现。

【团队简介】财智坊

从事金融分析、研究逾十年,主力分析港、美股市;

擅长程序买卖,并透过金融市场(大)数据,编制不同大市指标、图表,甚至进行廻溯测试等,寻找价格表现(price action)隐藏投资的讯息,从而掌握投资市场发展大形势,发掘一些投资启示和机遇。

$微型30年美债收益率主连 2311(30Ymain)$ $微型10年美债收益率主连 2311(10Ymain)$ $道琼斯(.DJI)$ $纳斯达克(.IXIC)$

精彩评论

专业人士的观点还是值得人信赖的

减息因素能把指数拉起来

搞点美债还是比较有安全感的

经济衰退不是很确定嘛?