透镜公司研究.

第三方研究、咨询机构,专注资本市场与上市公司

解读者:况玉清,透镜咨询创始人、传播星球APP专家

本文为解读者在传播星球APP上1小时会议上的分享,想要获取更多内容,请到APP商店搜索传播星球APP下载。

收入利润大幅增长

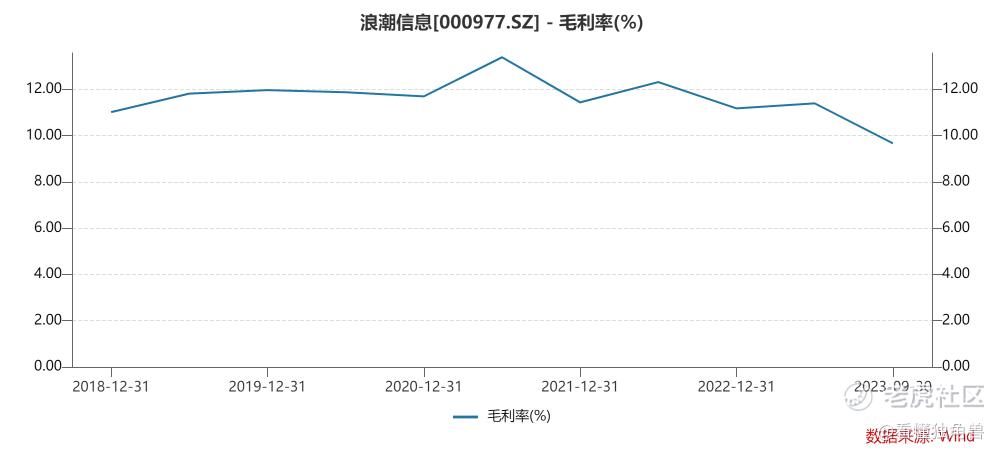

但毛利润率大幅下降

浪潮信息Q3单季收入和利润均实现大幅增长,其中Q3营收达到232.99亿元,同比大幅增长51.32%;同期实现归属公司股东净利润4.61亿元,同比增长301.09%,业绩同比、环比修复趋势都十分明显。

不过亦需要特别关注的是,业绩强劲修复的同时,浪潮信息的毛利润率下降也十分明显,其Q3单季的整体毛利润率已从H1期间的11.40%大幅下降至7.82%,近十年来公司毛利润率首度跌破10%大关,其Q3利润增长主要靠增长过程中释放的规模效应驱动。

以价换量策略存疑

重点关注毛利率回升

浪潮信息业绩大幅增长同时整体毛利润率大幅下跌主要原因可能在于两方面:一是地缘政治因素破坏全球芯片供应链,导致公司关键硬件综合成本显著上升,带来最终主营业务盈利能力下降;二是公司方面存在“以价换量”的方式维持增长修复市场信心——这一判断的另一个依据在于,浪潮信息Q3季末的应收账款也在大增加,从年初的111.16亿元增长至149.75亿元——但依赖此举取得的增长持续性明显存疑,后期需重点关注毛利润率是否能够回升到10%以上。

存货超比例大增

芯片库存备货迹象明显

浪潮信息Q3财报另一个值得注意的关键点在于,其报告期内的存货继续大幅增长,但这种增长趋势早在2021年就开始了,其最近两三年的存货增长速度大幅快于其同期的业务规模扩张速度——存货超比例扩张的主要原因可能是全球芯片供应链不确定性环境下,浪潮信息大幅增加包括计算、存储芯片在内的关键零部件库存所致,当年华为同样也经历过这个过程。

截至2023Q3期末,浪潮信息存货余额高达211.01亿元,明显高于期初的150.25亿元,其Q3期末的存货余额占其2022年营收的比重超过了30%。2020年底时,浪潮信息的存货余额还只有109.43亿元,占其当年营收的比重只有17.35%。

算力爆发机会大

国产替代需产业链协同

在最近一年的AIGC技术革命大潮下,各种AIGC大模型密集问世,此举对算力和存储市场形成巨大利好及支撑,未来随着AIGC技术不断迭代和进步,对于浪潮信息所处的行业而言,AI算力和数据管理需求长期大幅增长的逻辑主线十分清晰,其增长的瓶颈主要在供给端而不在需求端。

尤其是在当前的地缘政治格局、芯片供应链遭到严重破坏的情况下,AI计算和数据存储芯片的国产化成为关键因素,这需要整个集成电路产业链的集体共同努力才能最终解决,芯片IC设计到晶圆制造等每一个环节都可能成为“木桶短板”——而且,这不仅仅只是单纯的技术问题,还包括应用与服务生态问题。

补足两大短板

有助增强可持续成长能力

浪潮信息是国内市场的企业级服器龙头企业,其当前需要解决的显而易见的短板有两个:

一是,浪潮信息几乎所有核心关键硬件、尤其是计算及存储芯片都依赖于外采,而在算力基础设施产业链上,绝大部分的利润都掌握在上游的环节,越到产业链下游利润越薄弱,这是浪潮信息自身毛利润率不高、业务大而不强的主要原因,因此适当向上游高价值芯片环节逐步渗透(哪怕是单一功能模块),是其未来提升主营业务毛利润率、增强盈利能力的长期突破口关键所在;

二是,浪潮信息在行业内的主要角色是算力基础设施的构建者,公司本身并不运营算力资产,因此受到的芯片供应链短期影响更为显著,如果公司将来考虑切入算力资产运营领域、对外提供算力与存储服务的话,其在业务稳定性和抗风险能力方面都将会有较好的提升——浪潮信息目前资产负债结构较为优秀,具备布局算力资产所需的投资潜力,同时其借助资本市场融资平台,亦可以有效推进类似计划。

问答交流:

Q:从浪潮信息三季度财报来看,公司财务状况是否稳定?现金流量状况如何?

A:从三季报表现来看,除了上面提到的毛利润率问题外,浪潮信息整体上财务表现尤其是盈利表现还是相当好的。资产负债方面,截至Q3季末,公司流动资产481亿元,其中各种准现金储备加起来接近100亿元,而流动负债只有230亿元,其流动性还是相当成熟稳健的。需要注意的是,公司的流动资产结构中,存货高达211亿元,看起来数额绝对值和资产占比明显偏高,但浪潮信息所处行业有特殊性,其存货大幅增加应该主要是芯片等关键零部件补库存所致,在当前供应链受限的情况下,此举不仅不会增加公司业务运营的负担,而且有助于加强关键零部件供应的持续性和稳定性。现金流方面,Q3单季,浪潮信息的经营活动现金净流出4.28亿元,与其同期4.68亿元的净利润相背,主要原因应该在于芯片屯货及客户结算周期滞后所致,问题不大。

Q:浪潮信息三季度财报的优秀之处在哪?是否有特别突出的管理或运营策略?

A:最大亮点还是在于收入和净利润的快速增长,对于修复市场信心起了很大的作用。而且,从存货数据也可以大致推断,在核心零部件的供应上,公司今年、尤其是上半年投入的力度还是很大的,对业务和稳定性和持续性有较大积极意义。此外,还有一些先行指标也比较积极,比如合同负债,Q3季新增合同负债余额超过10亿元,有助于后续收入陆续确认。

Q:根据浪潮信息三季度的业绩,能否预测出浪潮信息四季度及以后一段时间的经营情况或者发展趋势?

A:上面提到的合同负债余额截至Q3有超过27亿元,应该会在Q4逐步确认营收。从Q3表现来看,Q4业绩应该不至于会出现重大变化,预期表现不一定强于Q3,但应该较H1的两个季度要好。长期来看,正如上文所说,行业的主要瓶颈在于供给端,不在于需求端,只要供链国产化能够及时跟得上,其长期表现还是值得期待的。目前来看,高端算力及存储芯片领域,国产供应商还有一定差距,但在中低端领域,替代性还是很强的。

精彩评论