近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

原版会议纪要可上知识星球下载:

金额:英镑

先上结论

原因1:新品上市渠道铺货。铺货占销售额的2/3。

原因2:季节性,Q3~Q4~明年1月都是RSV高发季。

原因3:美国药店龙头CVS只进了GSK的疫苗,没进辉瑞的(疑似专利原因)。

原因4:目前接种的主力还是老年人,GSK的疫苗老年人效果比较好。

销售指引

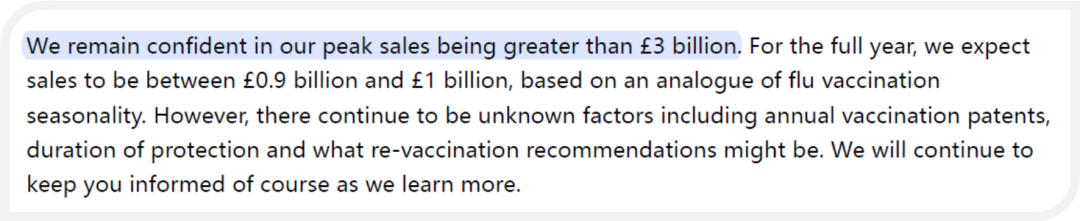

全年指引:9~10亿,可见Q4应该只有2~3亿。不过我感觉有可能会超预期。

峰值指引:30亿+。

RSV市场的3欧 vs 1美

3个欧洲佬(Sanofi + AZ + GSK)大战一个美国佬(Pfizer),这次美国佬可能输得有点惨.......

Q3销售额

Beyfortus(Sanofi)Q3销售额1.37亿欧元;

Beyfortus(AZ)Q3业绩还未公布;

Abrysvo(Pfizer)Q3销售额3.75亿美元;

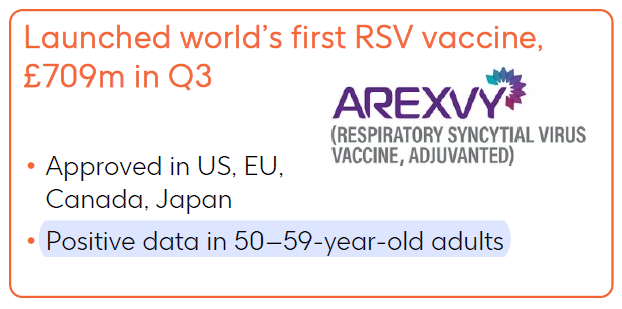

Arexvy(GSK)Q3销售额7.1亿英镑;

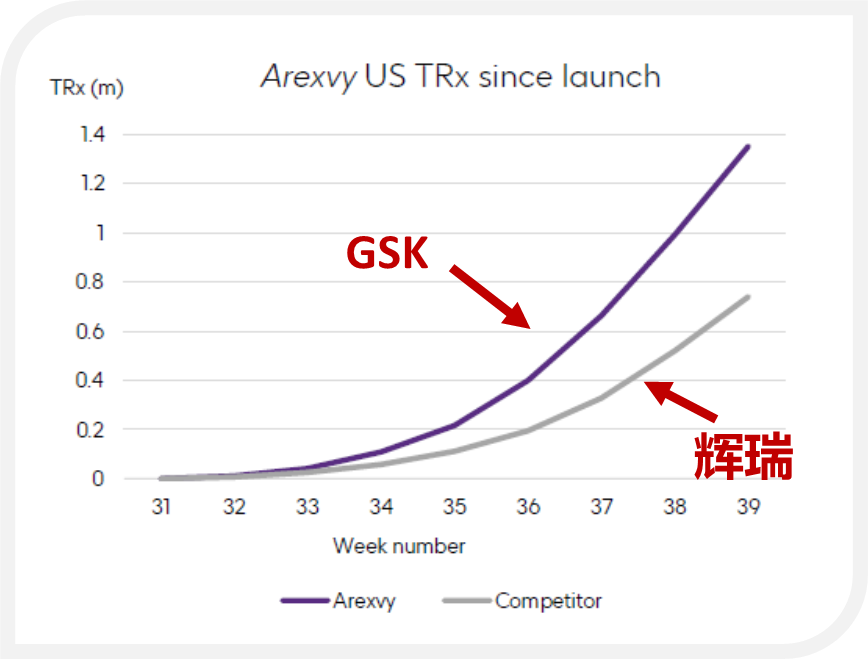

下图为两款疫苗在美国的处方量数据:Q3美国已有140万人接种GSK的疫苗。每3个接种疫苗的人里面就有2个接种的GSK的疫苗。

辉瑞表示:从2023/9~2024/1将会是高峰期,所以Q4的接种量应该也很强。这段时间美国大约会有8000万+老年人,以及150万孕妇适合接种疫苗。因为季节性的原因,Q1~Q2可能会降下来。

GSK的数据则显示全球老年人约4亿有接种RSV的需求。目前在美国50%的接种者选择和流感疫苗一起接种(是否有开发联苗的机会?)。

所以其实就RSV疫苗而言,还是老年人的市场更大。

辉瑞 vs GSK

虽然辉瑞是唯一一个同时拥有孕妇/老年人双适应症的RSV疫苗。但是销售额还远不及GSK。这是为什么?

一方面因为GSK的疫苗加了独家佐剂,虽然没有头对头数据,但是cross trial对比(老年人临床研究),看上去比辉瑞的好一些。毕竟辉瑞都说了,RSV疫苗市场还是老年人>孕妇(这里不包括儿童)。

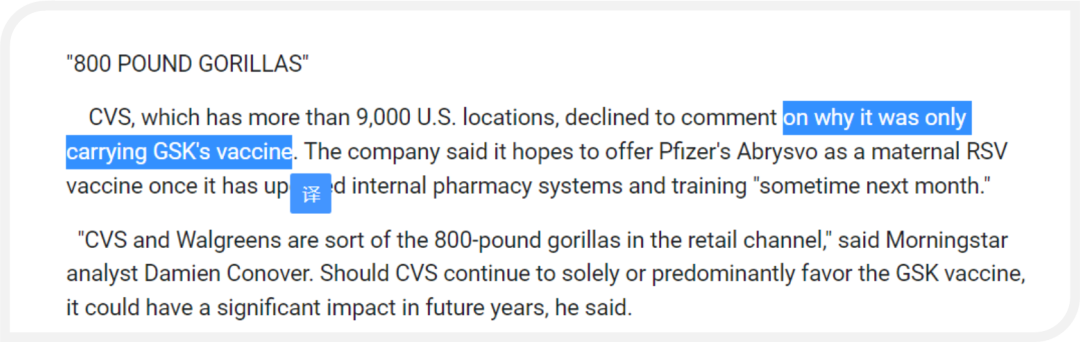

再来,就是专利的问题了。前几天GSK就RSV疫苗“抗原专利”把辉瑞给起诉了,不仅要求赔钱+分销售提成,还要求法院判辉瑞不能再在美国卖给老年人。虽然说医生和群众并不care专利。但是药店(美国可以在药店接种疫苗)可能还是会比较介意专利纠纷。毕竟进货再退货也很麻烦。

比如这里CVS,在美国有9000多家店的pharmacy大佬,就没有进辉瑞的货。虽然公开他们没有说原因,但很难不往专利诉讼这个事情上去联想。

辉瑞 vs Sanofi/AZ

而孕妇/母婴这边,辉瑞也不能独揽市场。

毕竟generally,中和抗体相较疫苗的安全性更高,而且对于一些不适合接种疫苗的人群来说是首选。再加上价格二者没有差别特别离谱。所以稍微想想办法,应该也能让保险多cover一点。

不过好像目前没有听说打了中和抗体就不能打疫苗的。

RSV后面还有增长点

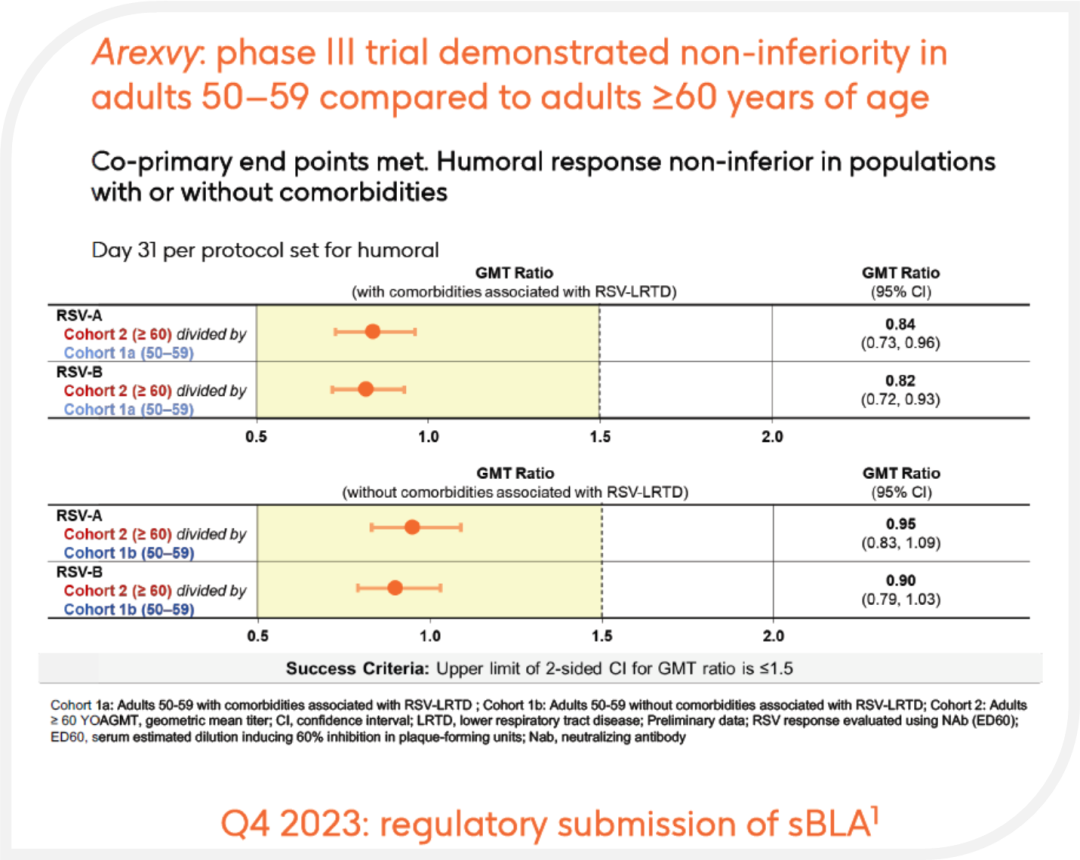

目前Arexvy获批的是60+的老年人。近期50~59岁的临床也成功了,预计今年年内提交sBLA。这是人群的拓展。

美国50~59有4000万人。

地域方面,目前我们看到的7亿多的销售额都是美国的。后面加拿大、日本、欧洲的销售额也会马上跟上。

RSV产品美国定价

Beyfortus: $395~495;

Abrysvo:$320;

Arexvy:$305;

峰值指引

GSK业绩指引全年RSV疫苗销售额最多10亿英镑。嗯?为什么呢?Q3都7亿了,Q4才3亿吗?因为Q3是在build inventory渠道铺货。所以Q3卖的疫苗只有1/3是量真的开出去的处方(实际接种量)。

虽然是铺货,但很有可能Q4会超预期。因为之前Shingrix刚上市的时候就是这样,然而接下来连续10几个季度都有一直是超预期!!!

峰值指引30亿+英镑。不着急,峰值指引是可以根据市场情况调整的。

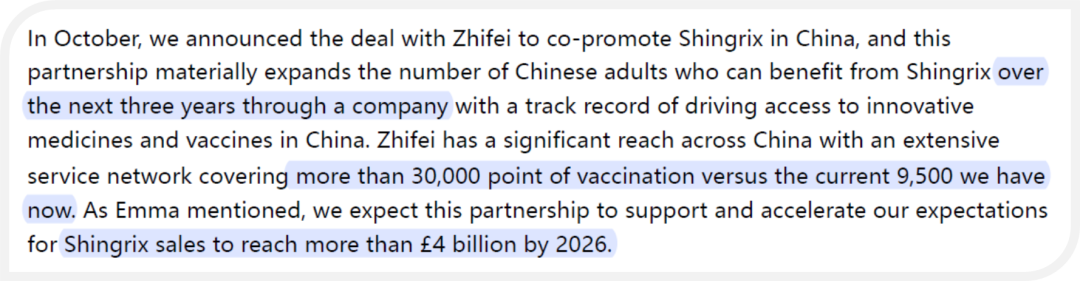

最后,公司强调了与智飞拓展合作,包括RSV疫苗。

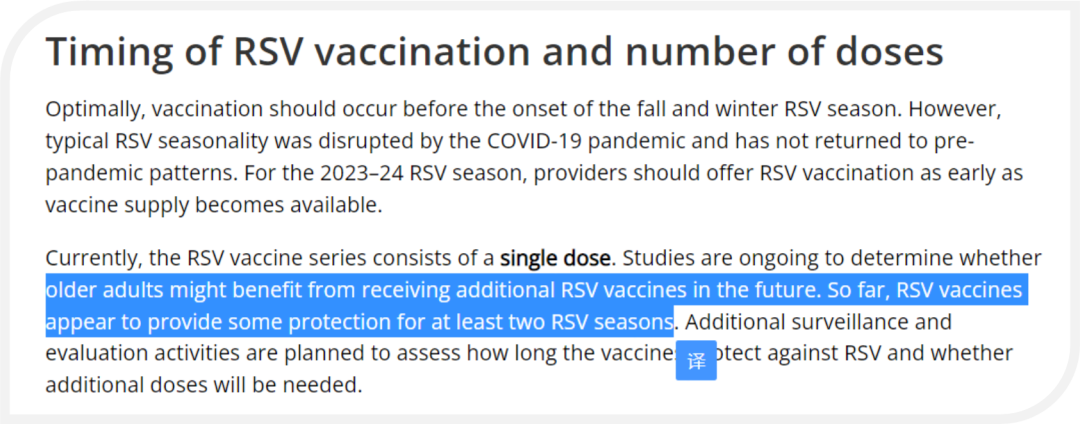

两年一针?

我曾经在podcast上听过因为这个RSV疫苗的保护周期比较长,所以真实世界可能是每两年接种一次,而非一年。所以.......

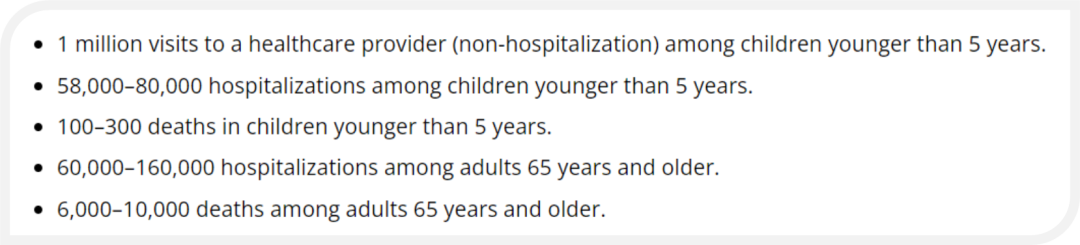

RSV流行病学数据(美国)

最后,强调一下,RSV疫苗和流感疫苗一样,有季节性。增长不要按照季度来看,要以年为单位来看。毕竟流感/RSV一年就一季。

机宝个人认为最终峰值应该能超预期。

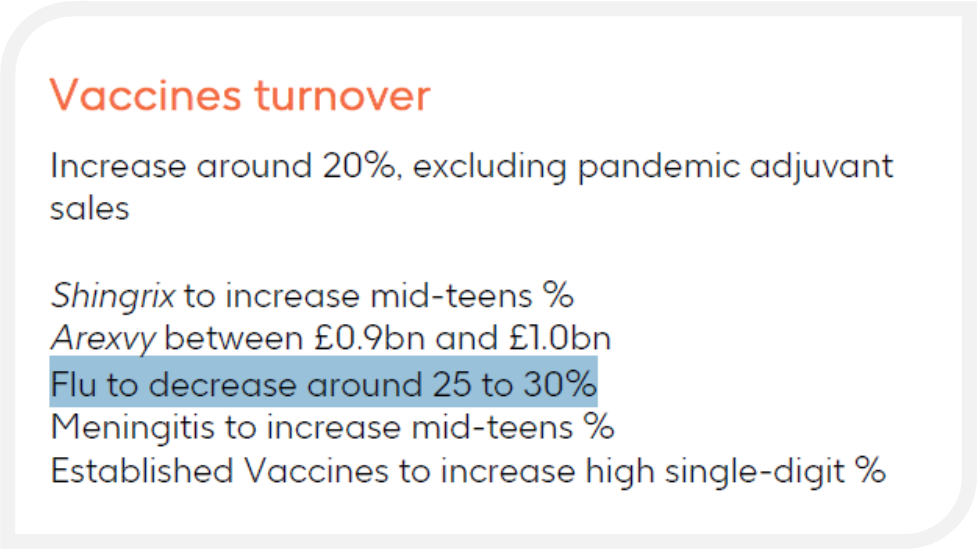

GSK Q3其他品种

同期流感疫苗大幅下滑:

Shingrix

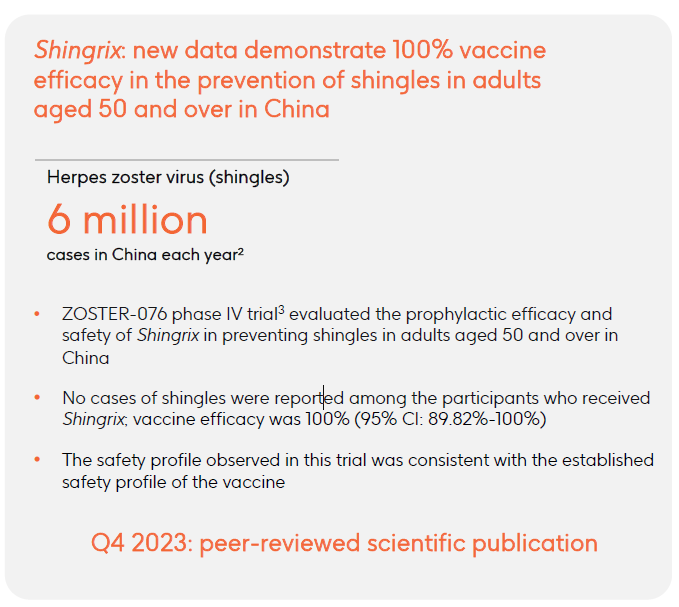

这里写的是中国的情况:每年600万患者;中国的临床4期研究显示保护率100%。数据会在本季度发表文献。

目前美国渗透率33%,39个上市的国家中,大部分渗透率也不到3%。就是说还有得增长呗。这玩意好像也没那么明显的季节性波动。

与智飞生物的合作将加速该品种的增长。公司预计2026年全球销售额将超过40亿英镑。

原本GSK在中国只覆盖率9500个接种点。与智飞合作后增加到30000个。

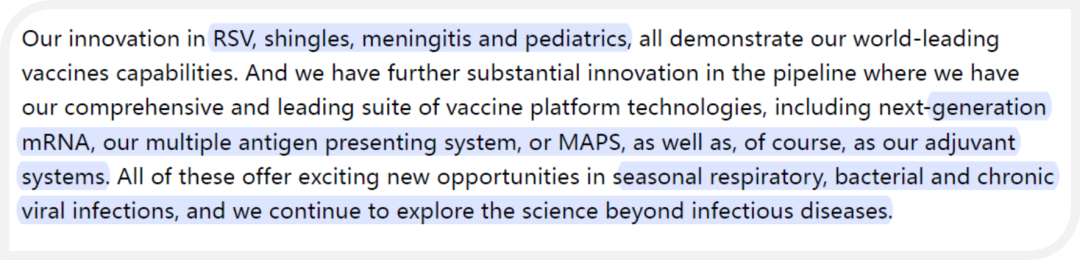

管线进展

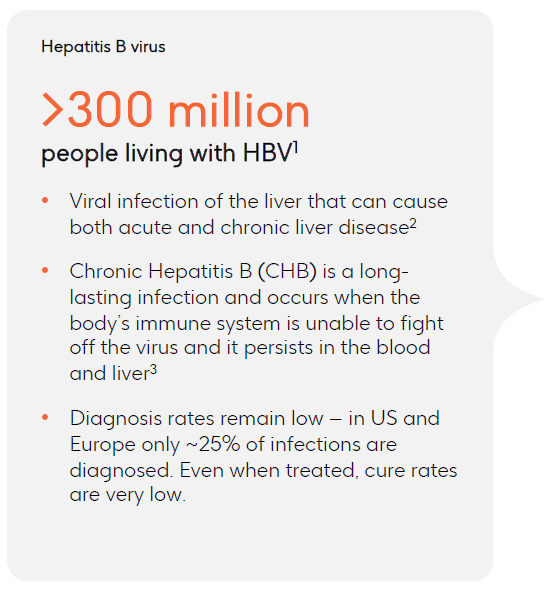

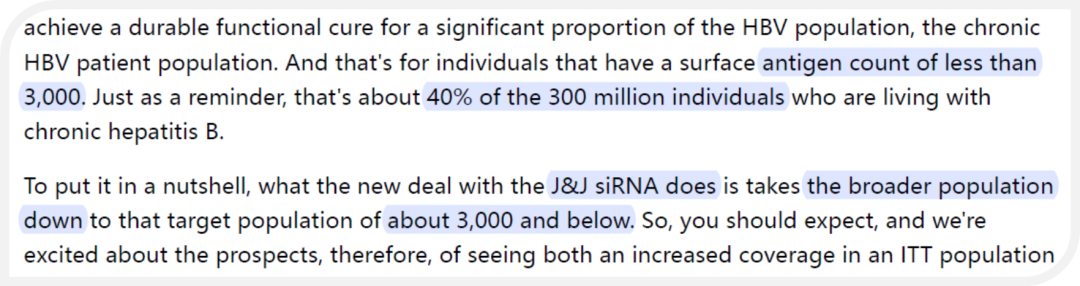

HBV

不要以为只有中国才有市场,欧美地区的发病率可能严重低估。公司估计当前欧美地区的诊断率仅25%。

引进强生的乙肝siRNA品种主要是为了拓展人群。RNAi疗法理论上只对抗原低的人效果好。加上强生这个品种,能进一步下探抗原更低的人群。

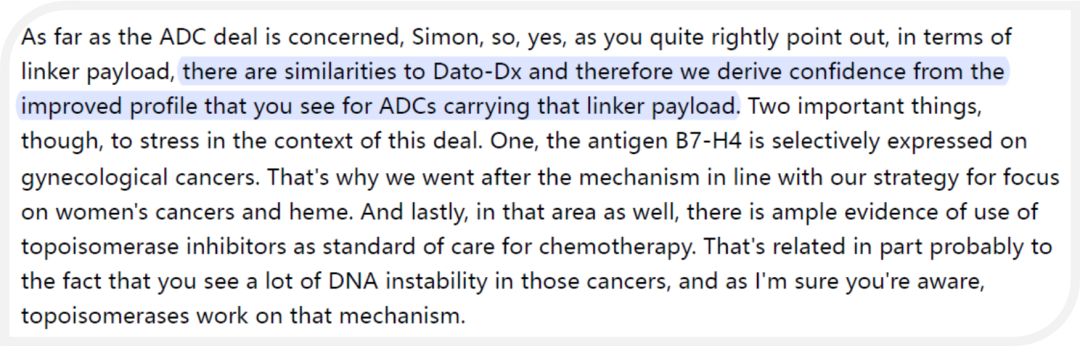

从豪森引进的ADC:

公司表示看上这个品种其中一个重要原因是它和Dato-DXD还是有相似之处。

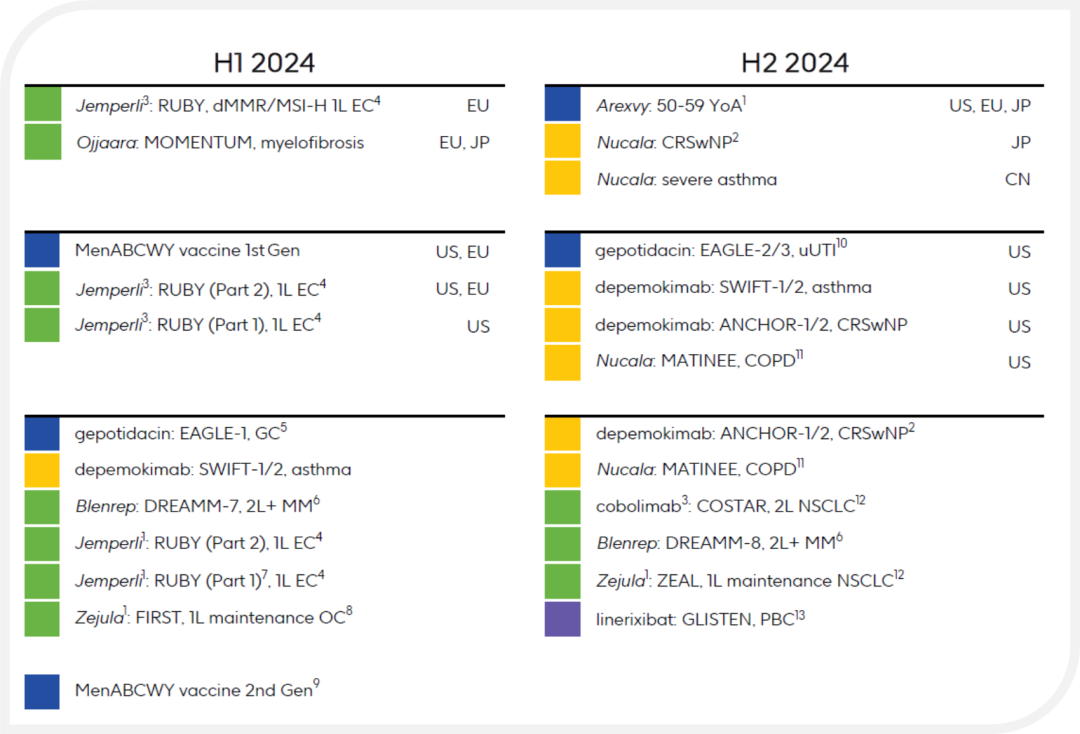

明年的管线催化剂:说实话,好像没有几个特别有吸引力的。

IL-5 depemokimab 哮喘浅关注一下?

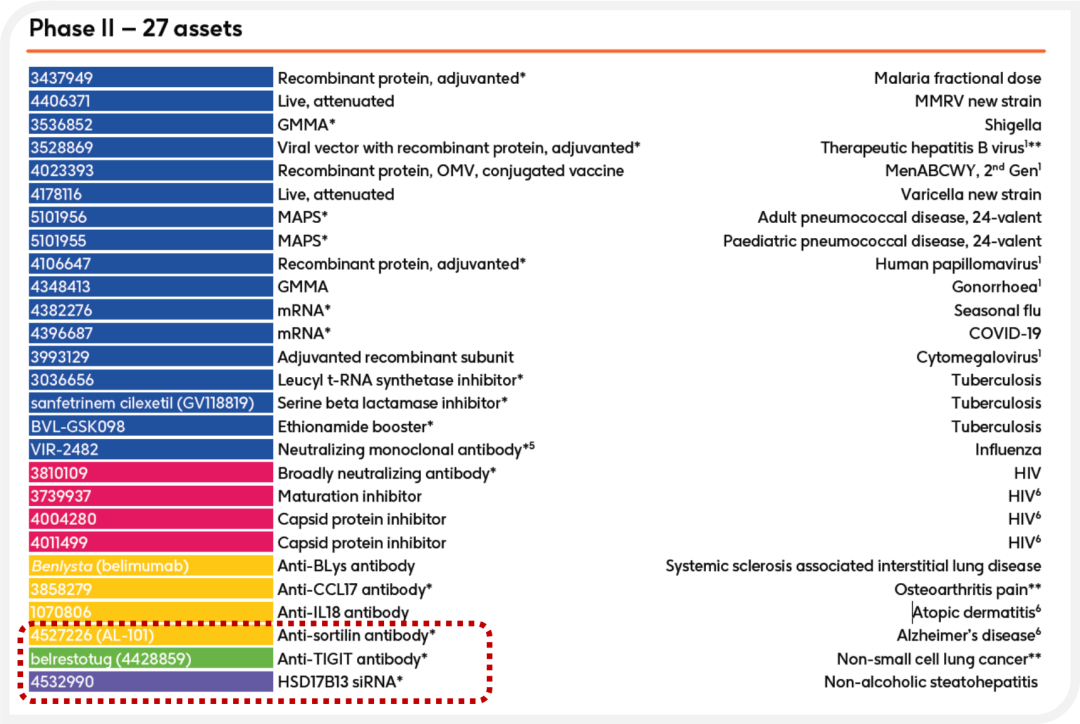

管线中有几个挺有意思的临床2期品种:

还要搞TIGIT?

搞了一个跟再生元一样的肝病siRNA

还有一个抗sortilin的抗体药,用来治疗老年痴呆的

公司很认真地在搞新一代mRNA疫苗。

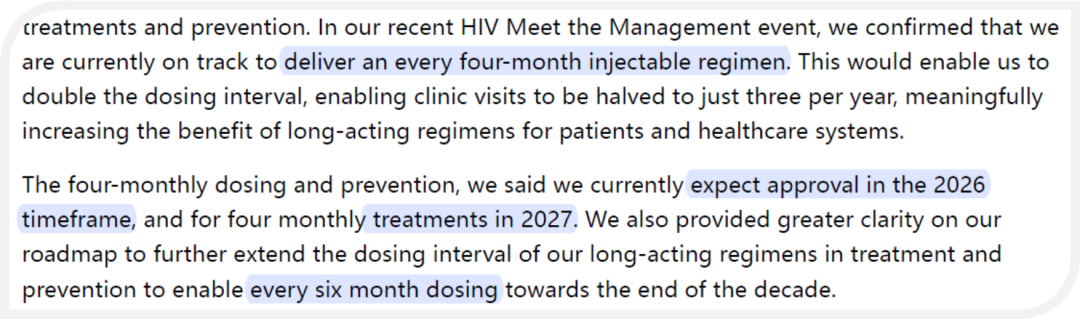

关于HIV:这个市场已经全面进入4~6个月一次的超长效疗法

精彩评论