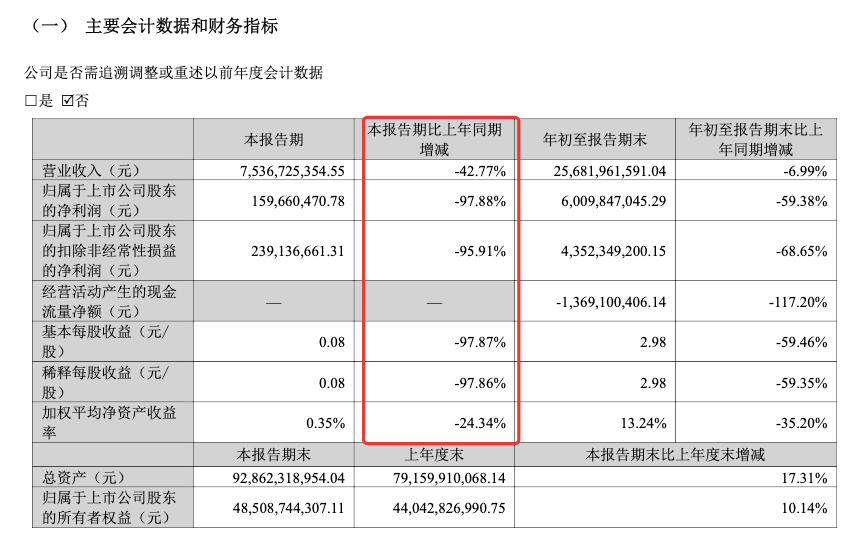

锂电原材料价格一路下行之后,锂矿企业的日子也不好过了。赣锋锂业最新财报显示,今年第三季度归母净利润仅为1.6亿元,同比下滑97.88%,环比下降95%。

而赣锋锂业只是众多锂矿上市公司中跌幅最大的一家,其他企业的境况与此类似,第三季度业绩都遭遇滑铁卢,具体原因多家公司给出了类似答案:锂价下跌导致销量和销价同比大幅下降。

1/业绩断崖式下滑

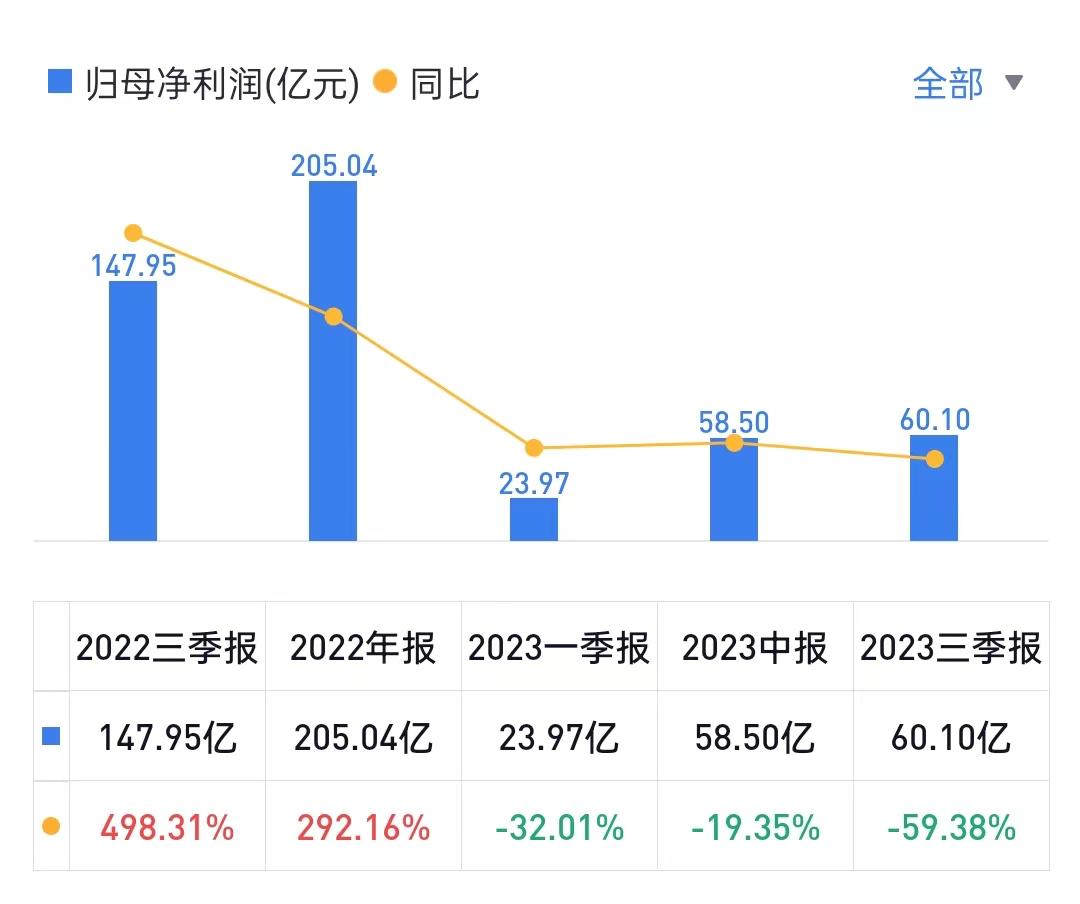

赣锋锂业三季报显示,前三季度该公司营收为256.8亿元,同比下降6.99%;归母净利润60.1亿元,同比下降59.38%,扣非净利润43.52亿元,同比下降68.65%。

在今年上半年,赣锋锂业虽然出现增收不增利的苗头,但业绩尚算稳定。上半年营收181亿元,同比增长26%,实现归母净利润58.5亿元,同比下滑19%。

很显然,赣锋锂业业绩大幅缩水实际发生在第三季度。

在第三季度中,赣锋锂业实现营收75.37亿元,同比下滑42.76%。而在归母净利润方面,第三季度仅实现净利润1.6亿元,同比下降97.88%,相比二季度的归母净利润34.54亿元,三季度环比下降95%。

赣锋锂业三季度净利润断崖式下滑,除了与营收大幅下滑相关之外,还与另外两方面有着密切联系。

一方面,该公司投资净收益大幅下滑。今年三季度,赣锋锂业投资净收益为8.08亿元,而在二季度这一数字为19.41亿元,两者相差超过10亿元。而在去年三季度,这一数字为12.7亿元。

这与该公司合联营企业有重大关系。目前赣锋锂业锂盐生产的主要原材料来源是澳洲的锂辉石矿山。其中,Mount Marion锂辉石精矿目前为澳大利亚在产规模最大的锂辉石项目之一,赣锋锂业对项目的持股比例为50%,且包销Mount Marion锂精矿总产量的49%。据悉,Mount Marion锂辉石精矿项目新增产能的爬坡工作从2023年二季度开始。

另一方面,赣锋锂业在三季度的公允价值变动净收益为-5.5亿元,二季度则为10.5亿元。其公允价值变动主要是该公司持有澳洲皮尔巴拉股票,皮尔巴拉股价在三季度有所下滑。

相反资产减值损失并非当季业绩下滑的主因。早在今年一季度,赣锋锂业已经计提了11.8亿元的资产减值损失,其中绝大部分为存货跌价损失。

2/锂价仍在下行

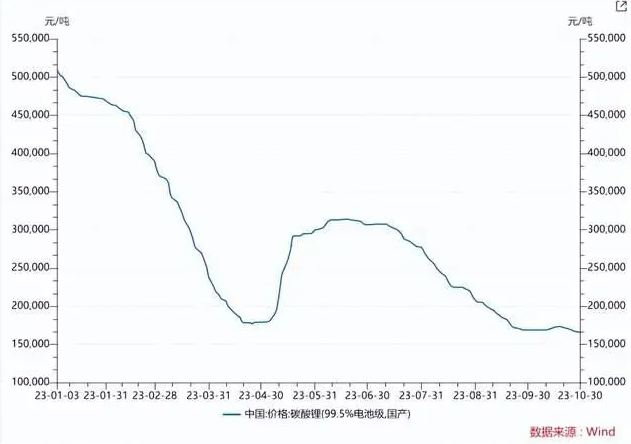

今年年初以来,国内碳酸锂价格(99.5%电池级,国产)整体为下跌走势。下图显示,今年1月至3月,国内碳酸锂价格先是快速下跌,4月-6月出现反弹,从7月开始再次下跌。

锂矿价格走弱,锂矿相关企业的业绩也承压。

在10月26日,天齐锂业公布三季报财报显示,该公司前三季报实现营收 333.99亿元,同比上涨35.52%,但归母净利润80.99亿元,同比下跌49.33%。其中,天齐锂业第三季度实现营业收入85.76亿元,同比下滑17.14%;归母净利润16.46亿元,同比下降70.89%。

而天华新能前三季度实现营收89.1亿元,同比下降29.13%,归母净利润18.22亿元,同比下降64.66%。

一般来说,锂矿企业的净利润变动与锂矿价格变动联系紧密,皆呈现周期波动,赣锋锂业就很符合这个特征。

2018年至2019年,赣锋锂业分别实现归属净利润13.41亿元、3.581亿元,分别同比下降8.7%、73.3%,这期间锂矿价格出现下跌情形。

2020年至2022年,赣锋锂业分别实现归属净利润10.25亿元、52.28亿元、205亿元,分别同比增长186.16%、410.26%、292.16%,这期间锂矿价格出现上涨情形。

锂价走势主要取决于锂行业的整体供需格局、市场变化和经济形势等因素,现在也会受期货市场交易情况、相关市场参与者的博弈、预期及行为等因素的综合影响。

赣锋锂业对此比较乐观。10月26日,赣锋锂业接受投资者提问时公开表示,中长期公司认为锂行业基本面持续向好。

截至2023年上半年,赣锋锂业的主营业务分别包括锂系列产品、锂电池系列产品、其他产品及其他业务,占公司营收比重分别为75.59%、22.51%、1.90%。

目前,赣锋锂业的第一大营收来源于锂系列产品,为公司营收支柱。而在此前召开的业绩说明会上,赣锋锂业称将继续挖掘锂电池板块的潜力并寄予厚望。可以说,锂电池业务将是赣锋锂业未来发展的重点。

精彩评论