$Pinterest, Inc.(PINS)$ 在10月30日盘后公布财报,除了超预期的本期用户数、收入和利润水平外,公司对全年利润率提升翻倍完成有较大信心,同时还多次提及AI对公司业绩的帮助。

而前几天同行 $Snap Inc(SNAP)$ 也公布了强劲的Q3业绩。

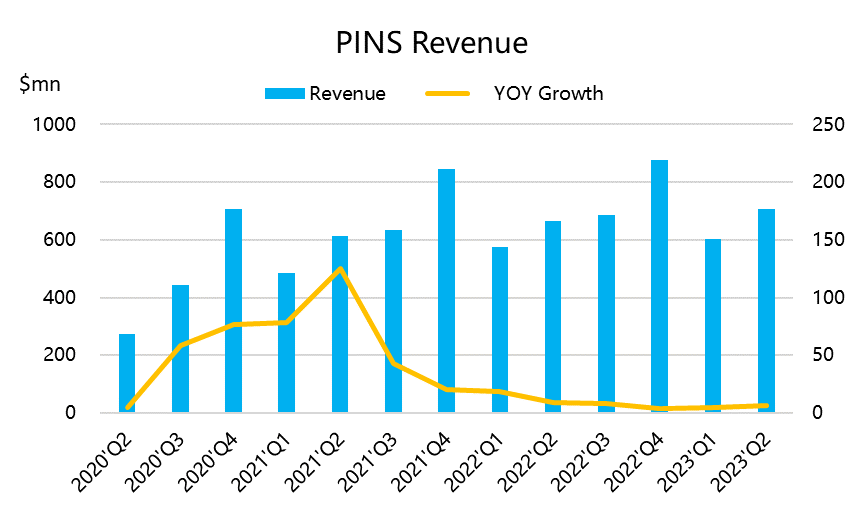

PINS Q3业绩概览

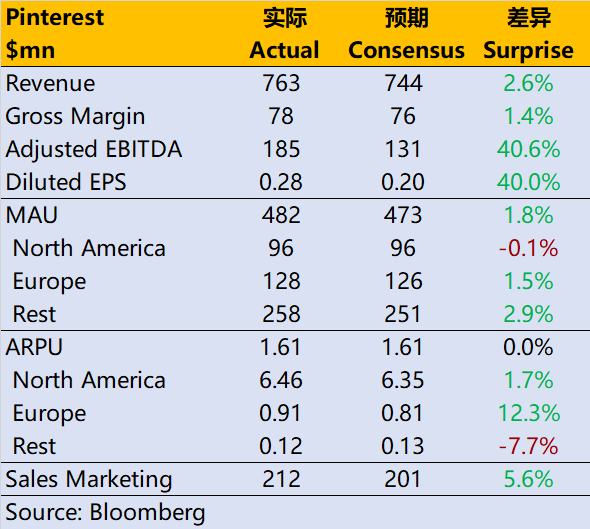

收入意外地实现了两位数的增长11%,达到7.63亿美元,高出市场预期7.44亿美元。

调整后的EBITDA为1.85亿美元,高于市场预期的1.351亿美元;净利润从去年同期的亏损6520万美元转为盈利670万美元。

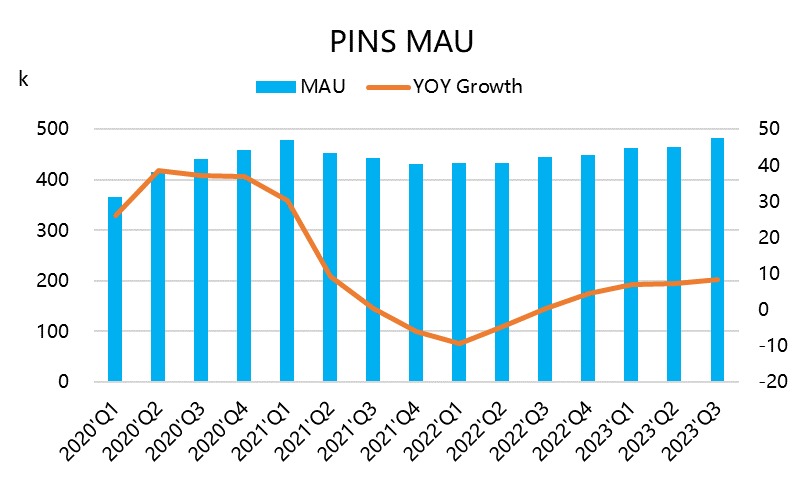

用户方面,全球MAU增长了8%达到4.82亿,高于市场预期的4.73亿;其中北美地区9600万与预期持平,欧洲地区1.28亿,高于市场预期的1.26亿,其余地区2.58亿,高于市场预期的2.51亿。

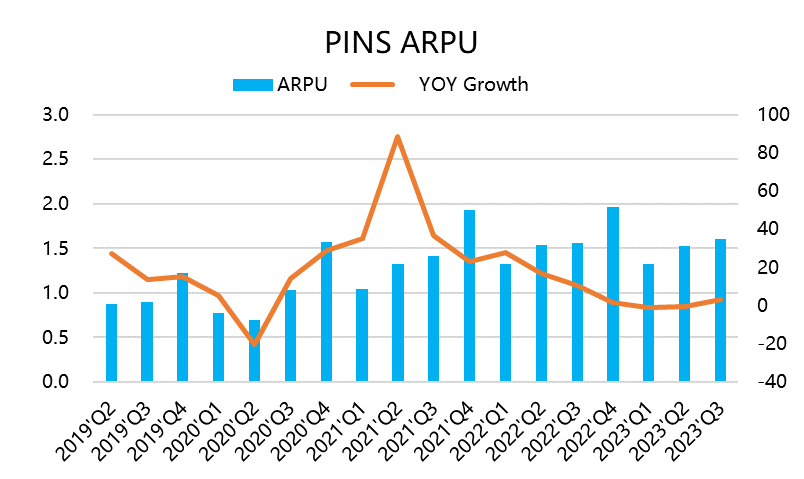

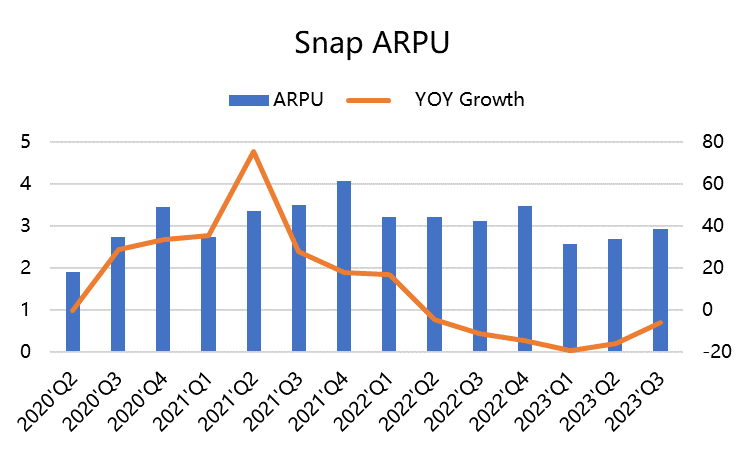

ARPU整体是1.61美元,同比回升3.21%,是两个季度下滑之后的重新回升,与预期持平;其中北美地区6.46美元,高于市场预期的6.35美元。

Q3的续加速业务发展。我们实现了强劲的收入表现,全球月活跃用户增长迅猛,利润率大幅扩张。且随着差异化优势,是正在找到“多年来最佳的产品/市场适配”。

Q4展望方面,预计营收将增长11%至13%,非通用会计准则运营费用同比下降9%至13%。2023年调整后的税息折旧及摊销前利润率将增长400个基点,比年初计划的200个基点翻倍。

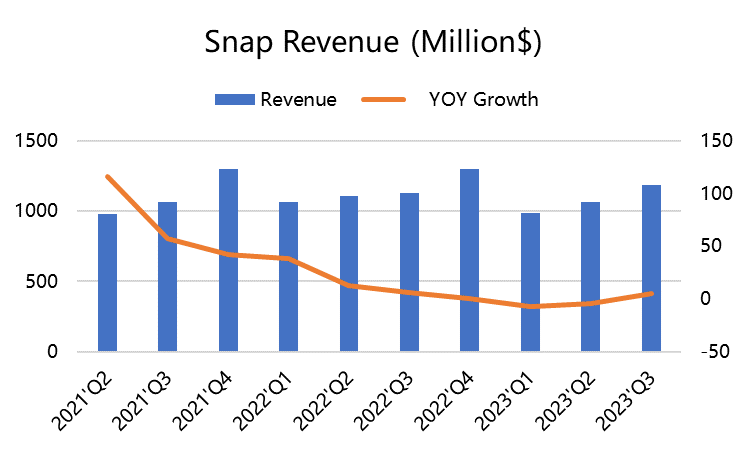

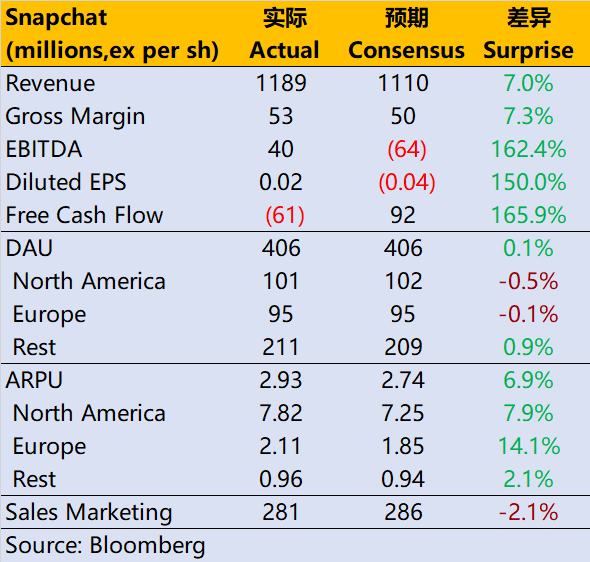

SNAP Q3业绩概览

营收为119亿美元,同比增速5.3%,也超过预期的111亿美元。

调整后的EBITDA为4000万美元,高于市场预期的亏损6400万美元;每股盈利2美分,超过分析师预期的每股亏损5美分。

对Q4展望,公司预计营收为132亿美元至138亿美元,高于市场预期的133亿美元。

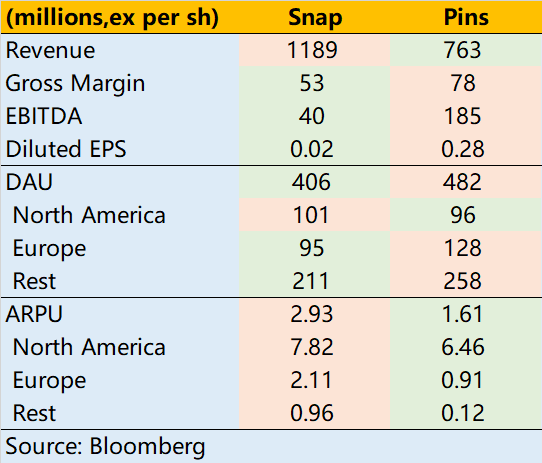

对比SNAP和PINS的业绩

PINS的收入完成度更高,且利润率更高,SNAP的收入动态波动可能更大。

SNAP的利润水平现在还比不上PINS,但本季EBITDA也回正,有了一定的回升迹象,但并不确定能持续多久。

SNAP的自由现金流Q2继续流出,而PINS的自由现金流在21年之后就一直为正。

Q2业绩公布时,两家公司都表示Q3收入增长预计都会掉到“中个位数”,但是PINS只是客套一下,但是SNAP还真的就是中个位数。这也说明两家公司管理层的态度,SNAP的Evans会定一些较高的目标,但是实现起来并没有太大惊喜。

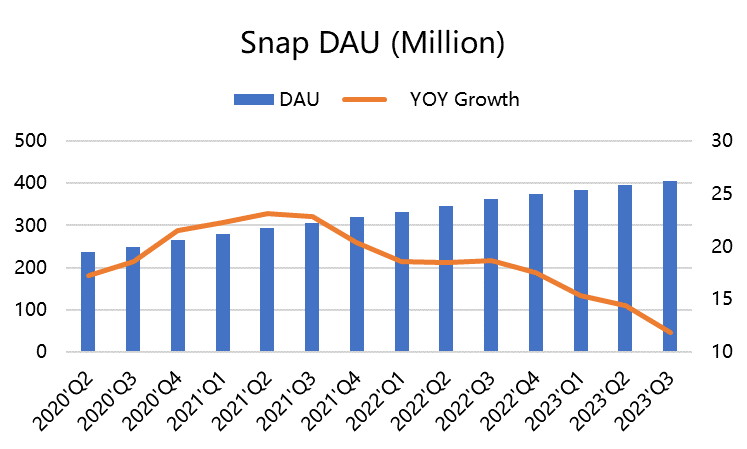

因此,Snap希望DAU明年底达到4.75亿,目标可能也不小,非常有挑战性。

两家公司现在都处在可以通过业务多元化和技术进步提升业绩的节点,都提到了将AIGC嵌入到自己产品中,以此提升整体生态。

此外,更多的商业模式也可以开发,尤其是游戏、支付等等。

当然,我们对Snap谨慎性应该更高一些,Snap遇到的问题包括且不限于:

1、在美国的大客户进展(竞争考验),需要证明能够将广告购买扩展到更广泛的广告客户群体。

2、持续成功的广告产品线以推动更快增长。

3、减少对Temu $拼多多(PDD)$ 的依赖,这点非常有意思。

精彩评论

$Pinterest, Inc.(PINS)$ 已经走出了右侧交易的趋势

这次业绩应该大涨才对

不知道多少营收才能开始盈利

等到四季度应该会更好

今天好像涨了差不多4%了

感觉昨晚的走势不大正常