近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

合规原因,原谅我不能从君实的角度写这篇,下文的“公司”均指Coherus。

Coherus昨晚会议重点

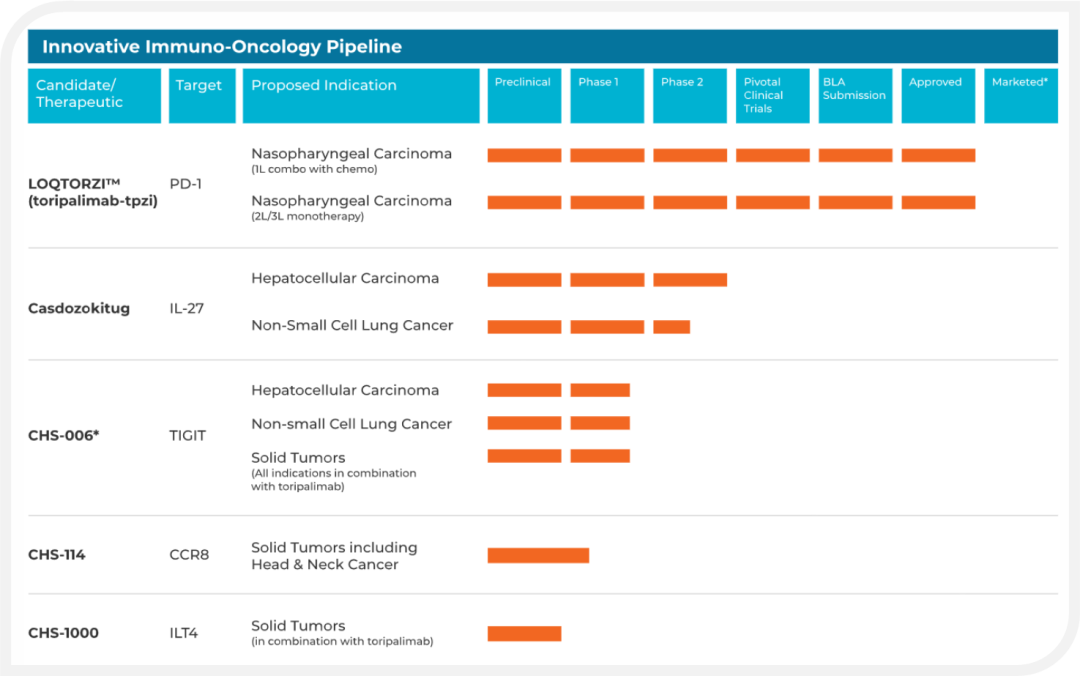

1)目前NPC适应症全线获批,包括combo疗法。美国每年大约新确诊2000名NPC患者。Loqtorzi独揽览市场。

2)公司预计NPC单适应症峰值销售额2亿美金。

3)预计2024Q1正式在美国launch。过段时间才会有明确的定价及支付策略。

4)目前已有一些其他的海外企业找Coherus就Loqtorzi合作,Coherus也有意愿合作。可能会带来NPC外的适应症,以及美国以外地区的拓展!

5)公司准备用Loqtorzi和一系列TCE以及其他双抗联用拓展适应症。

6)公司肿瘤团队以及配置已经全部就位,培训也已完成,不需要再增加人手或者其他的改动了。Loqtorzi和公司现有Oncology Franchise - UDENYCA产品线有95%重叠,所以销售费用不会大幅提高。但还是会有一些市场教育的费用不可避免。

7)预计2~3年达到maximum渗透率(非常快)。

8)从Loqtorzi获批算起,大约需要8~12周的时间做准备工作,比如生产包装/打印说明书,进口药品等等(没获批的时候是不能import的)。

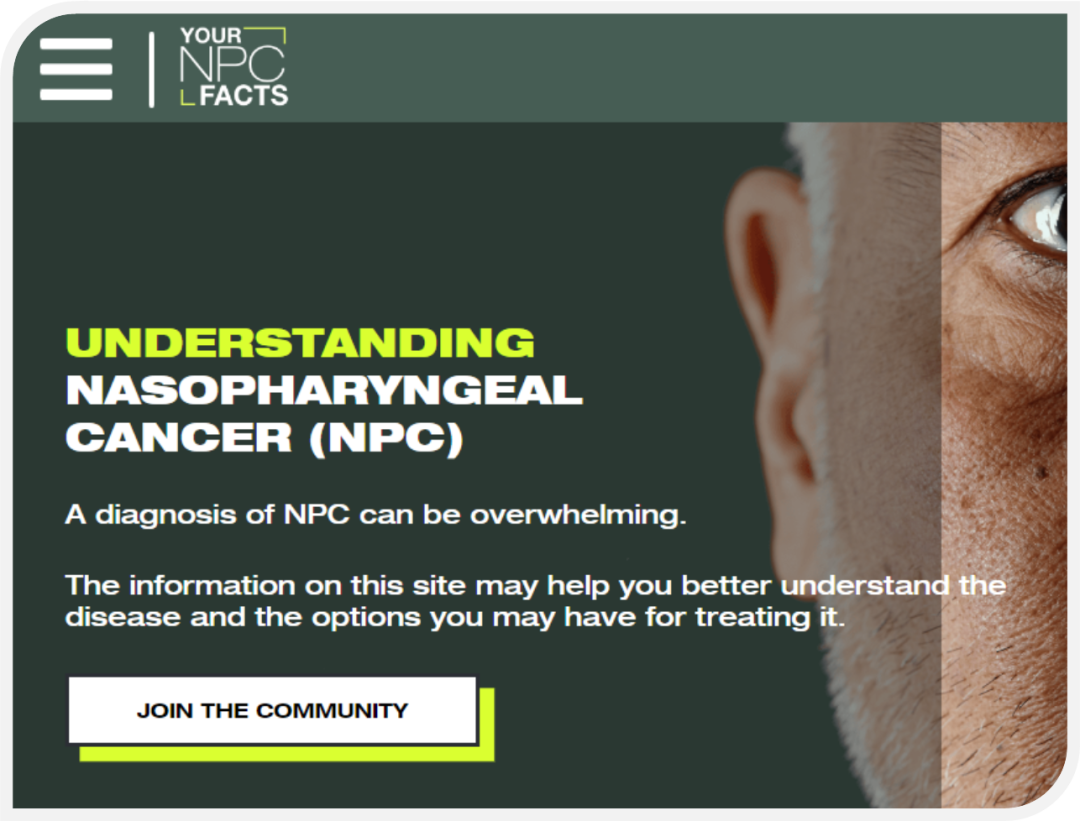

9)公司搞了这样一个鼻咽癌的网站(https://npcfacts.com/),辅助市场教育/推广。目前已有超过2000多人注册,患者和医生各占60%~40%。

10)通常一个药获批之后30~60天医保/商保就开始覆盖起来了,但是NPC是罕见病,所以会有更多政策支持,会更快一些!!!

11)有投资者提问现在NCCN已经推荐了PD-1治疗鼻咽癌,虽然是借鉴了君实PD-1的数据,但其实它推荐的是一个大类。所以现在有多少人在用其他品牌的PD-1 offlable治疗?大概可能40%!但其实这也不重要,因为Loqtorzi获批了之后是唯一的SOC,这关乎到报销。公司将在接下来的几天提交NCCN update的申请资料,要把Loqtorzi的名字放上去!

12)笑死我了,投资者会上有个听口音是印度人的分析师问:听JS说他们要卖Keytruda 1/3的价格,Coherus听到的懵了.......怎么可能,这么好的Me-Only药.....(否认6连)

机宝怎么看创新药出海

所以再次强调,FDA在批创新药这个事情上面,没有那么多的什么地域zz.....只要足够好就是能批的。

那么机宝对国内创新药出海的看法可以用3个关键字来总结:差异化+需求+老老实实中美(注意我说的是美国)同期临床。

君实两次创新药成功出海/FDA获批都满足以上3个条件。

1)鼻咽癌没有别人做;

2)中和抗体在美国最需要的时候跑在全球最前面。

其实这3点不止是对国产创新药出海受用,在整个创新药大环境竞争激烈的美国当地也一样。

特别是就差异化这一点:

1)同靶点产品做别人没做过的临床(君实PD-1鼻咽癌);

2)同样的药,同样的适应症,设计出别人没想过的临床(Argenx Efgar CIDP);

3)疗效比别人的好(诺华的CDK4/6);

4)比别人动作快(Vertex/CRISPR exa-cel);

5)做别人做不出来的药(Vertex CF产品线);

4)还有就是你如果真的愿意比别人都卷,愿意牺牲利益,愿意多动手以换取少动脑,那也是一种差异化,可能也是有机会的(几家大药企做生物类似药);

不过当今社会,太多人愿意卷,愿意动手多过动脑......

精彩评论