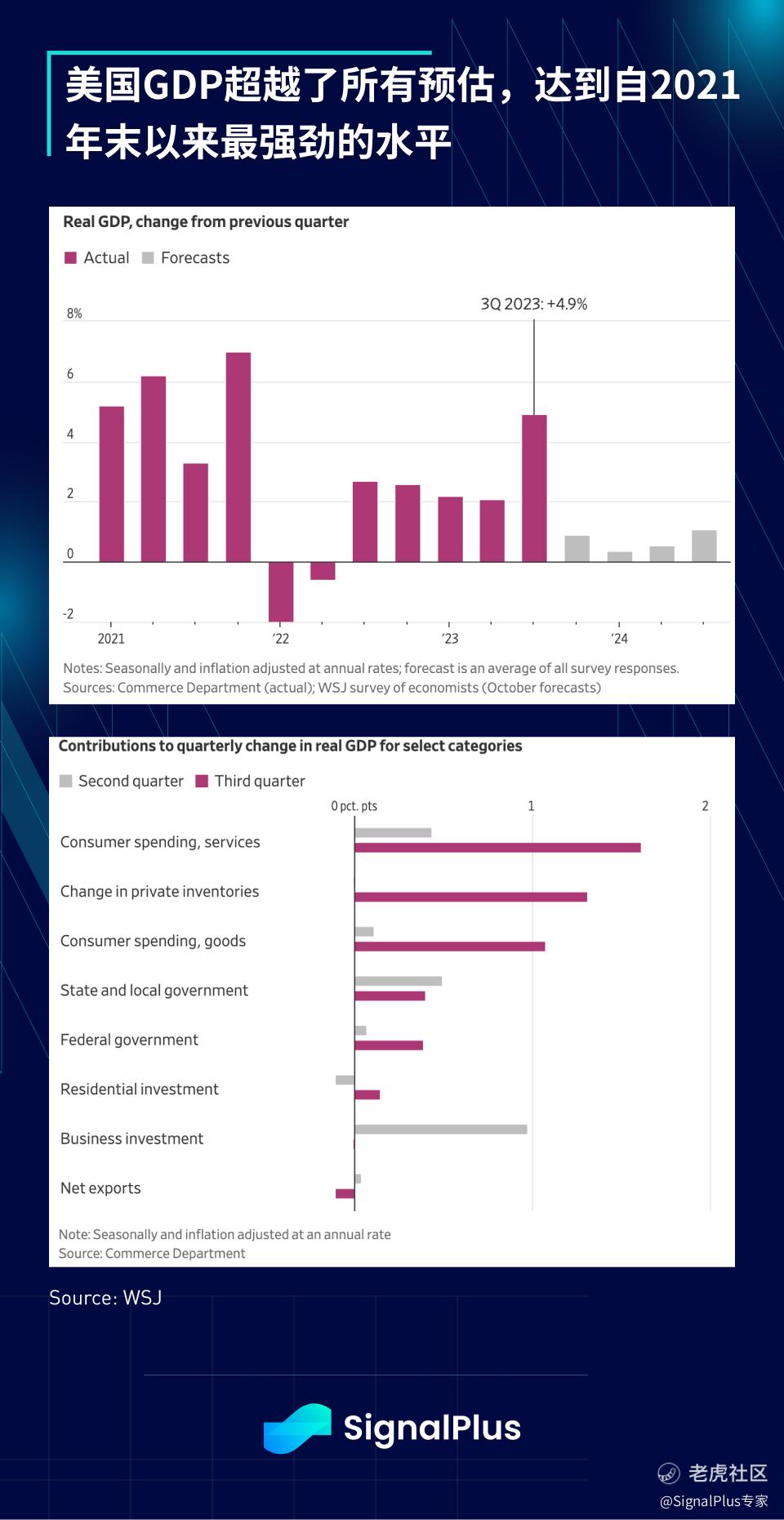

美国第三季度的国内生产总值(GDP)远超过市场预期,增长率达到4.9%,是前一季度的两倍,也是自2021年以来最快的增长水平。尽管地区性银行几近崩溃、地缘政治冲突持续、抵押贷款利率飙升和通胀难以摆脱,也都无法放缓美国消费者的步伐。其中,个人消费增长了4%,商品支出增长4.8%,服务支出增长了3.6%,最终销售增长了3.5%,住宅投资反弹了3.9%,政府和联邦支出分别增长了4.6%和6.2%。库存重建在第三季度为GDP增加了660亿美元,核心PCE则较上一季度的3.7%放缓至2.4%。显然这是一份全面强劲有力的报告。

其他数据的发布也与强劲的GDP 数据吻合,耐用品订单自8月份的-0.1%反弹4.7%,待售房屋销售自上个月-7.1%, 回升至1.1%,而截至10月21日的那一周,初领失业救济金的申请保持稳定,仅增加了10,000人(共210,000 人)

在利率方面,尽管周四情况与周三市场抛售的情境相似 (周四欧洲央行(鹰派暂停加息)vs 周三加拿大央行(鹰派暂停加息),周四有强劲的GDP数据 vs周三德国IFO数据和新屋销售数据超预期等),利率市场却采取了完全相反的态度,因为... 大多数情况下,市场存在的目的是给交易员带来最大的痛苦。相反的头寸和空单回补压力可能也推升了债券价格的上涨,使中期收益率下滑约10个基点,逆转了昨天大部分的走势。

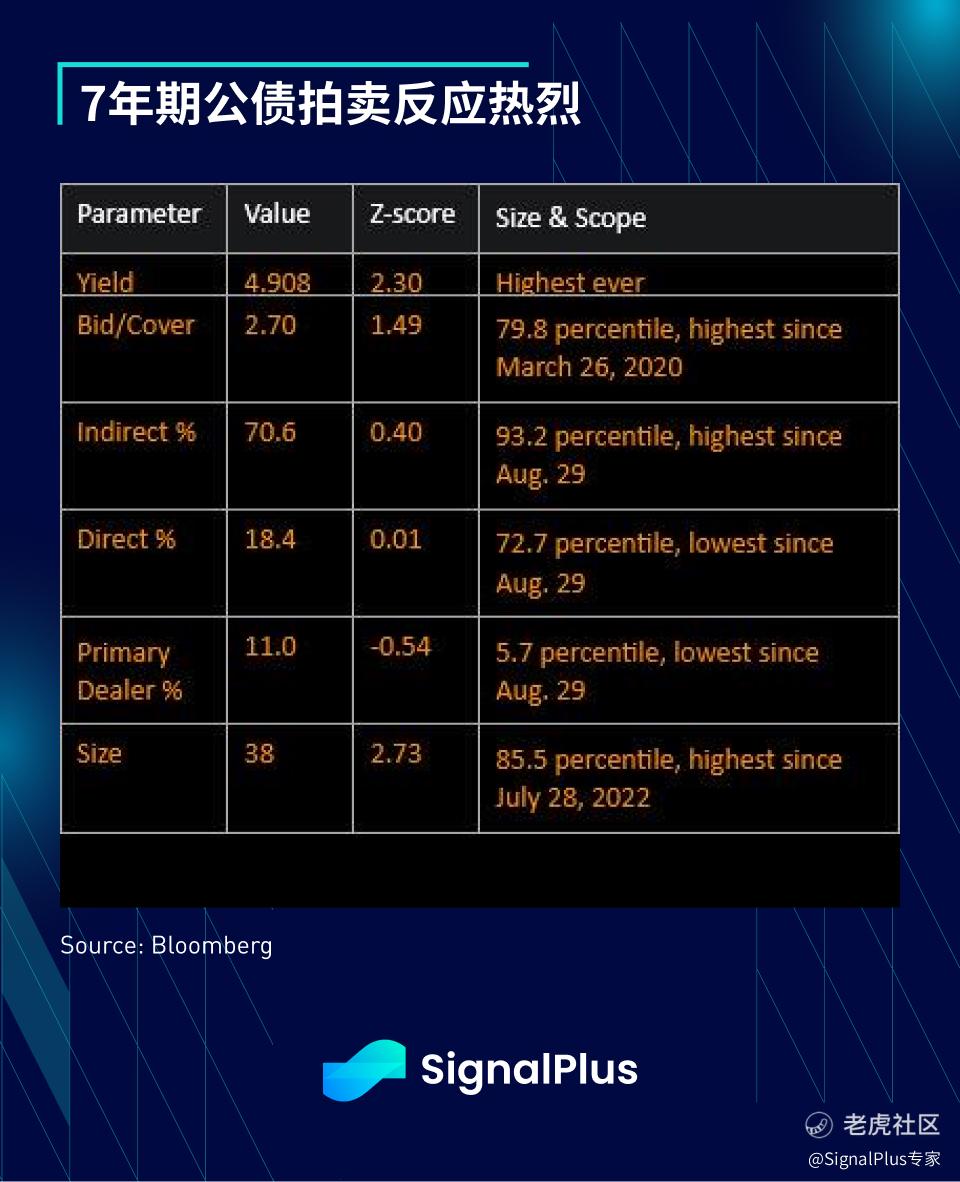

欧洲央行的会议在很大程度上给人留下鹰派的印象,Lagarde总裁承认长期利率已经「明显上升」,但并未明确表示管理委员会对此发展感到不满。在美国方面,7年期公债拍卖反应热烈(没有偏离市场预期),认购倍数2.7倍,是自2020年3月以来最强劲的表现,而且仅剩11%的公债交由券商持有,远低于平均水平,这有助于公债收益率收于当日低点。

在股市方面,股价始终未能反弹至前一日的收盘价,因为市场无法摆脱对Alphabet和Meta的业绩表现不佳的不满, 纳斯达克在收盘前曾下跌多达-2.3%,而最终下跌-1.7%,标普500指数(SPX)则下跌1%,值得注意的是,尽管债券收益率回升,标普500指数的价值股表现仍惊人地超越成长股(差距约2%)。我们可能正在见证一次从大型科技和成长股重新轮转回价值股的小规模转向,因为市场越来越相信期限溢价的上涨将继续存在。

精彩评论