近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

业绩

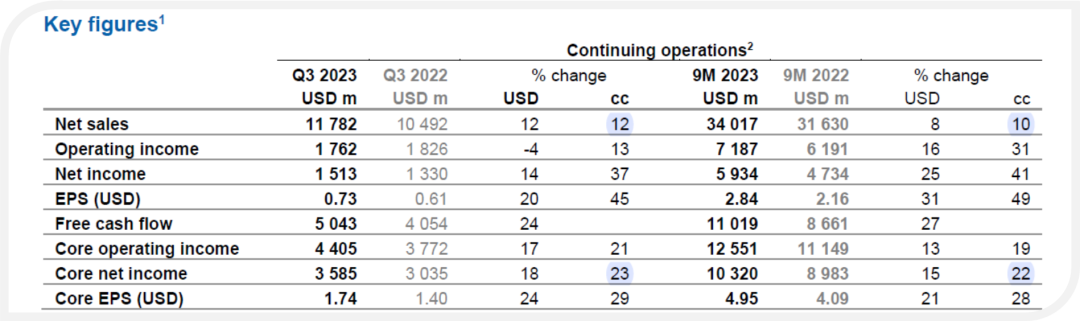

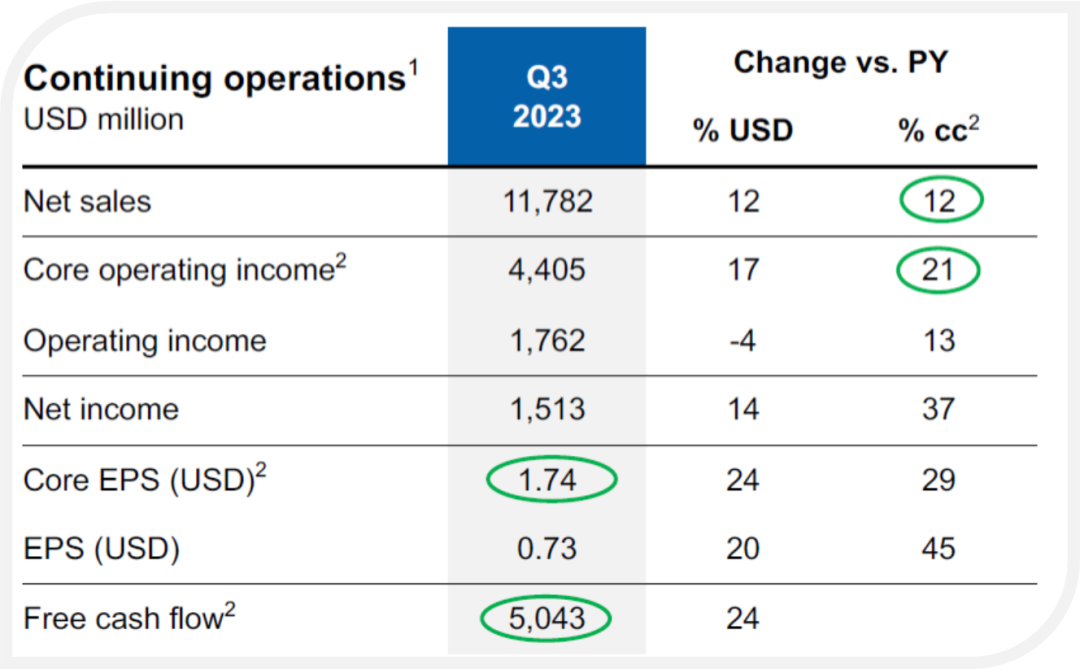

Q3收入利润双位数增长,在大药企中已经算是很厉害的了。

营业利润率已经到了37%,目标40%。机宝从2019年开始跟踪MNC,诺华确实是每年都在稳健提升利润率........这就是执行力。

2019年的营业利润率还不到30%。

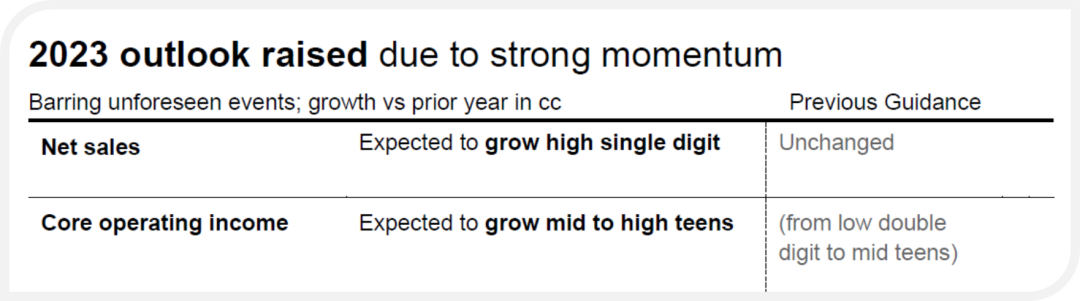

公司再度上调全年业绩指引,今年已经是第三次上调了。

现金流也创了5年季度新高~50亿!

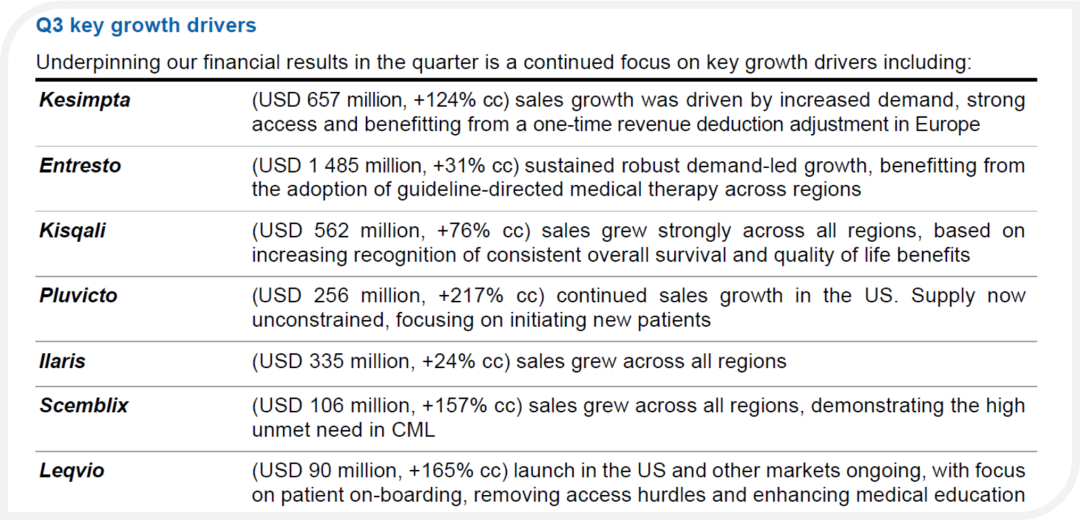

大品种集中高速增长。

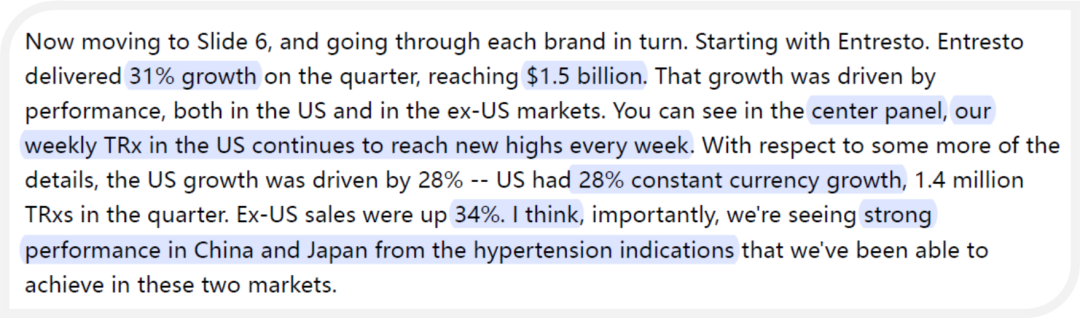

Entresto

还能有30%的增长,不过增长越快,过两年市场独占期过了砸得就越猛。中国和日本依旧是靠高血压适应症推动强劲增长。

注意,日本的市场独占期会保护到2030年~美国最乐观应该是到2025年中。熬过这个专利悬崖后,诺华的股价应该会有很亮眼的表现。

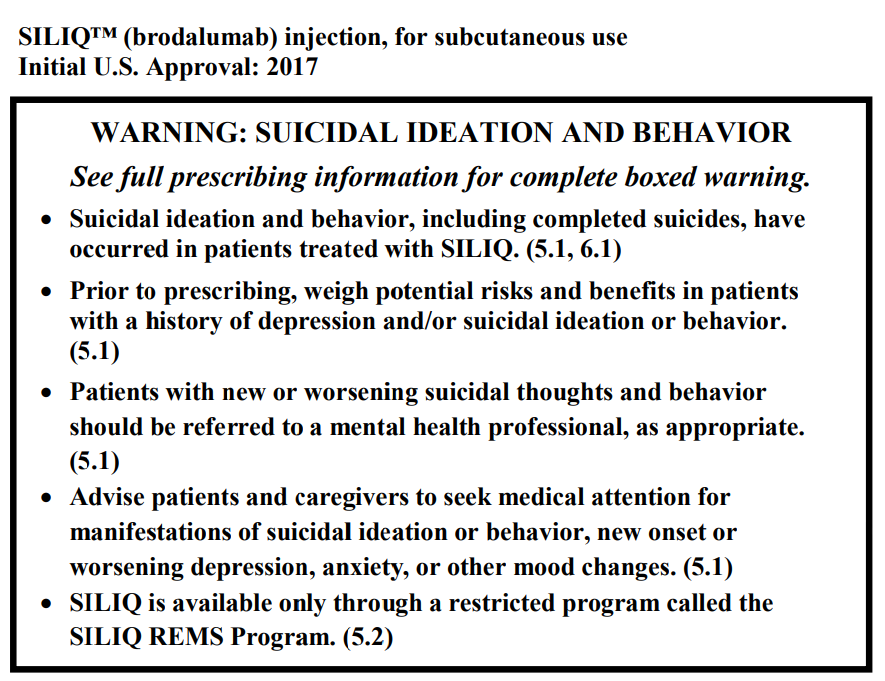

Cosentyx

公司专门做了一个IV剂型,据说有些患者/医生就喜欢IV(这是为什么呢?)。然后现在这是唯一一个非TNFa靶点的有IV的生物药。

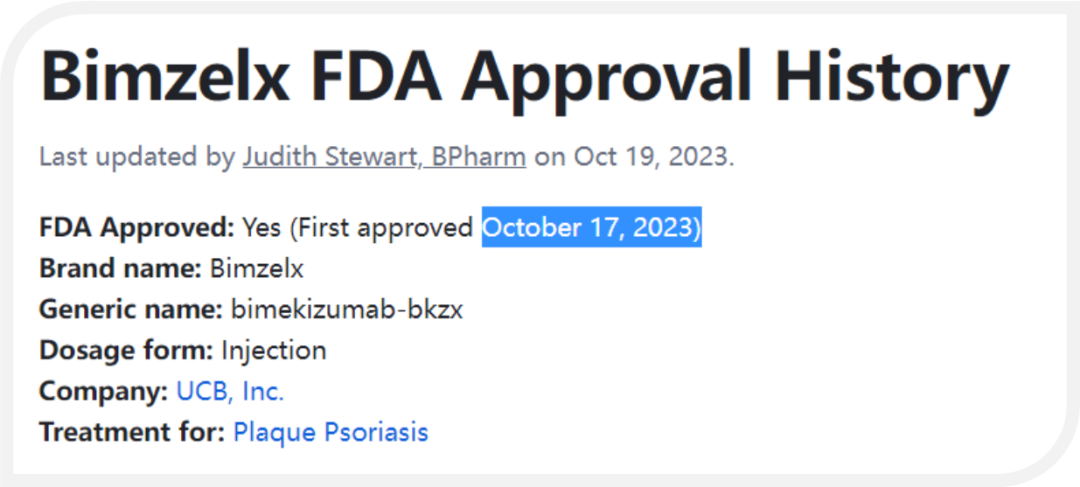

曾今有一个IL-17R品种叫做Siliq,对于IL-17配体的亚型(包括IL-17F)估计没啥具体的选择性。有抑郁/自杀倾向的黑框警告。

而UCB刚批的这个Bimzelx是靶向IL-17A/F,而不是其受体。这款药是没有黑框的。Cosentyx也是靶向受体的。

Cosentyx加上IV和即将获批的HS(hidradenitis suppurativa脓疱性汗腺炎)适应症,公司给的峰值指引是70亿美元。公司的CD40、BTK也在做HS,目前在临床2期。

HS在美国的流行病学:Nonmodifiable risk factors include family history, female sex (incidence of 16.1 and 6.8 per 100,000 for females and males, respectively), and black race (incidence of 30.6 and 11.7 per 100,000 in blacks and whites, respectively).

Inclisiran也起来了

之前不看好的是不是要改观一下咯?

ORION-4研究(CVOT)暂时不打算提前揭盲或者公布阶段新数据,预计2026年做完。与减肥药同理,如果能做出预防心血管突发疾病的结果,那么销售会原地起飞,so is 股价。

公司管线中还在开发一年一次的超长效siRNA。

公司认为,Entresto专利过期后,中国区的增长主力要靠Leqvio和Cosentyx。

冷知识:Leqvio居然暂时还没有在日本上市。

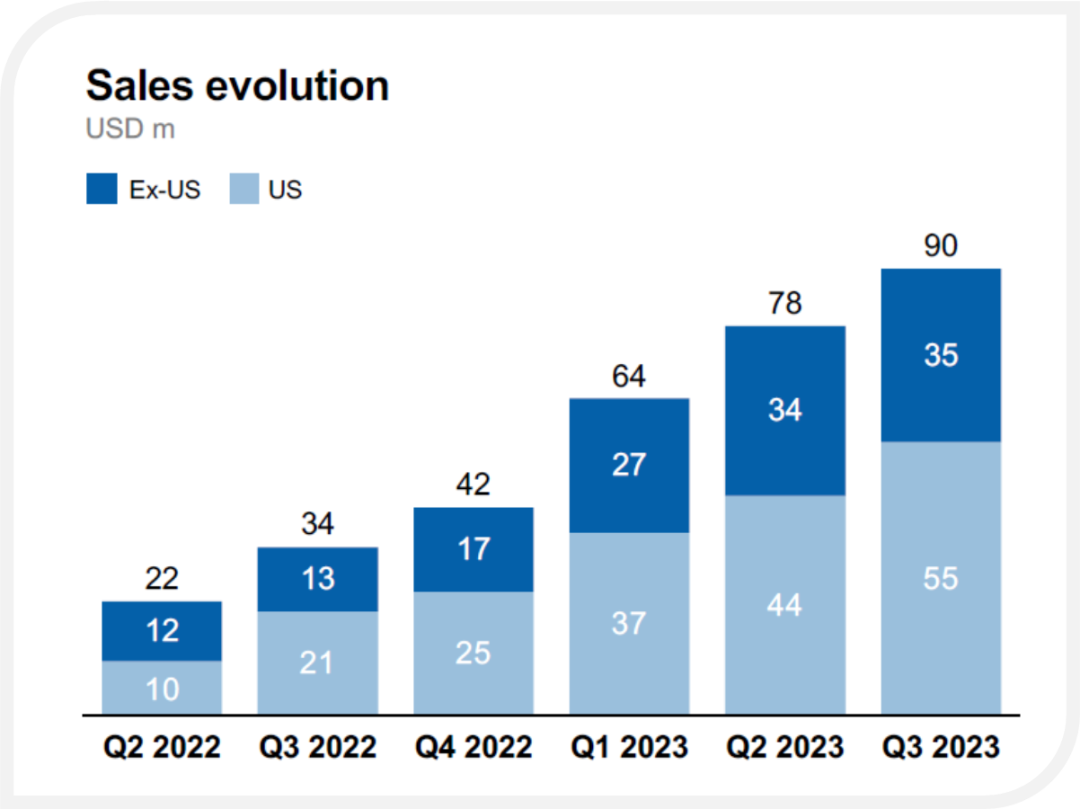

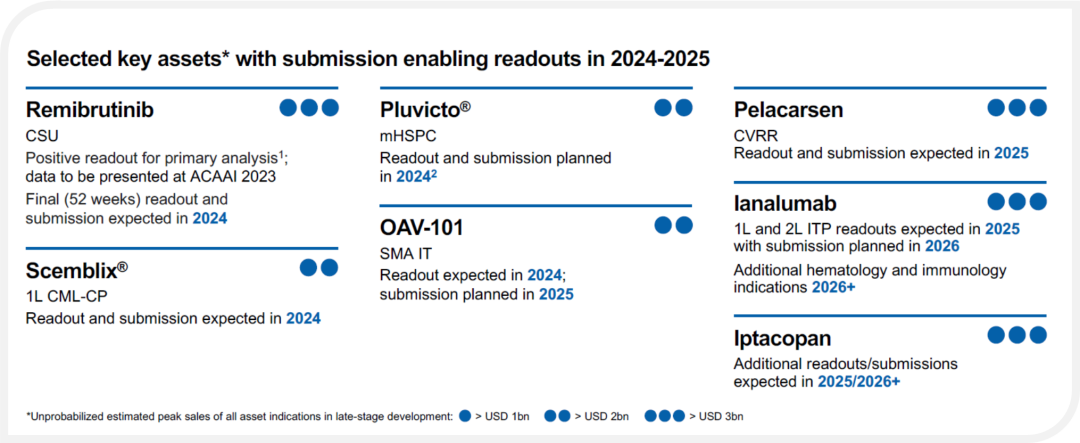

RLT核药Pluvicto

目前销售额基本上全是美国贡献。Q3卖了2.6亿+220%。

虽然同比增速很高,但实际上环比放缓了。是年初产能的问题在Q3被反映出来了。生产核药可比生产减肥药难多了。现在产能的问题解决了,新厂开始运作,医生也开始对更多新患放开处方,Q4应该会大放异彩。而且其实Q3从患者增量的角度来看,其实有50%的提升~!

今年销售指引依旧是10亿美元!

此外,公司表示正在准备在亚洲上市,之前有说过厂可能建在日本或者新加坡。

PSMA4的患者数量是VISION的2~3倍。随着后面的激素敏感型前列腺癌等等的适应症陆续读出,公司可能会进一步上调峰值销售指引。当前指引为>20亿。

更多关于诺华核药的信息,可以参考这两篇:

1)诺华Q1:砍管线只不过是打扫卫生,钱要用在最有价值的项目上~!

2)诺华Q2:诺欣妥专利不保?Leqvio下半年颠覆悲观预期。

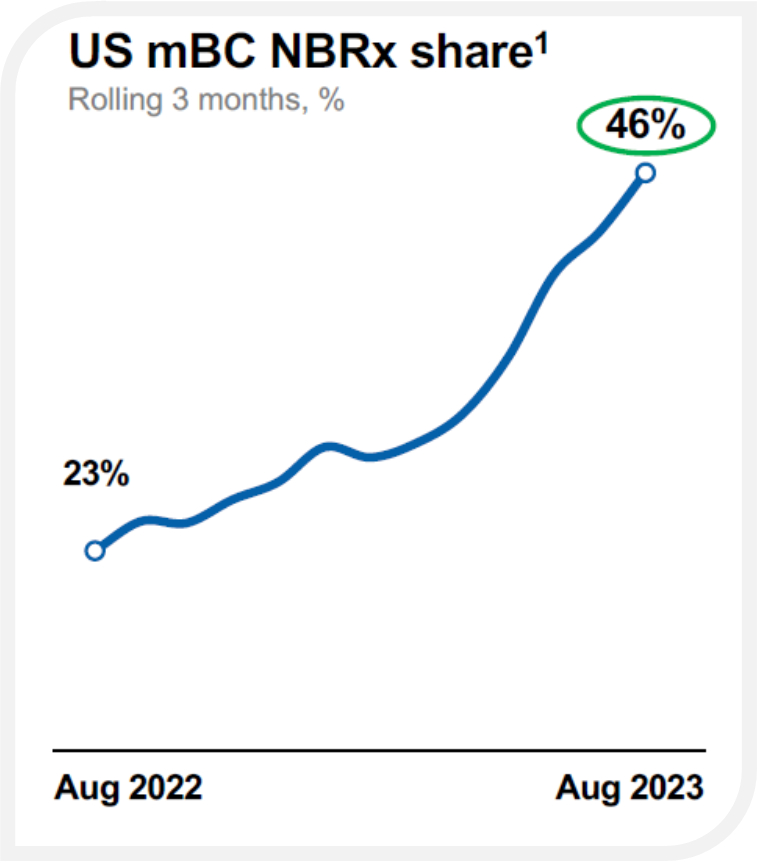

Kisqali

终于要在Q4提交乳腺癌辅助疗法啦!~~就目前仅有晚期乳腺癌适应症的情况下,销售额依旧有76%的增长。NCCN guideline support as only Category 1 treatment for 1L mBC with AI。

新患处方量接近一半:

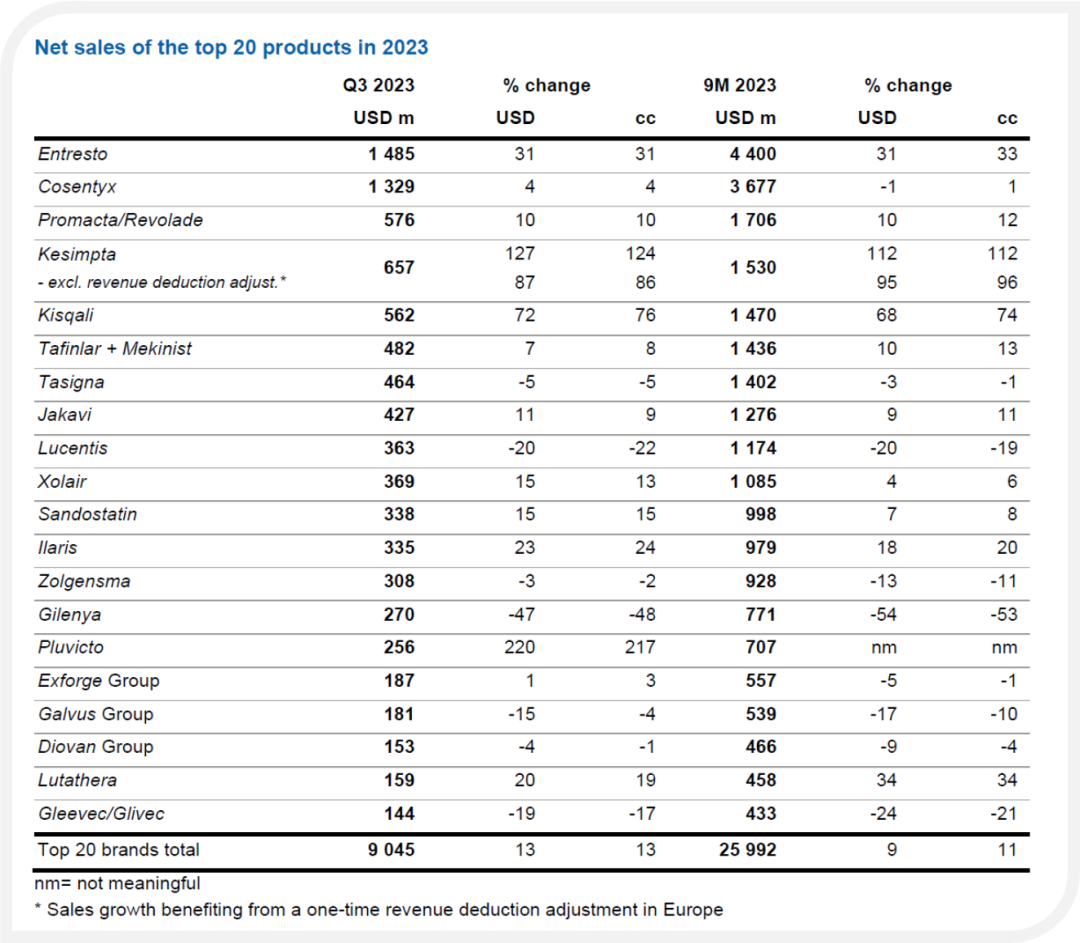

核心产品销售额数据

研发

公司研发转型,从多又杂,变成少而精。管线重点聚焦4大TA:心肾、神经、免疫、肿瘤(不分先后)。

Scemblix

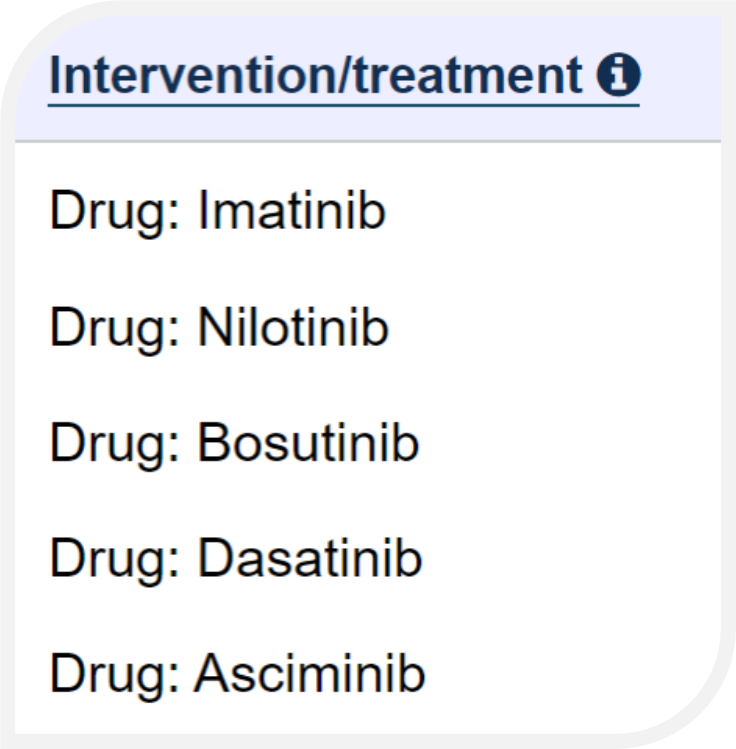

CML一线疗法ASC4FIRST(A Study of Oral Asciminib Versus Other TKIs in Adult Patients With Newly Diagnosed Ph+ CML-CP NCT04971226)研究预计明年上半年读出数据。这项研究要和一大堆替尼们头对头。

公司预计该品种能卖个几十亿。

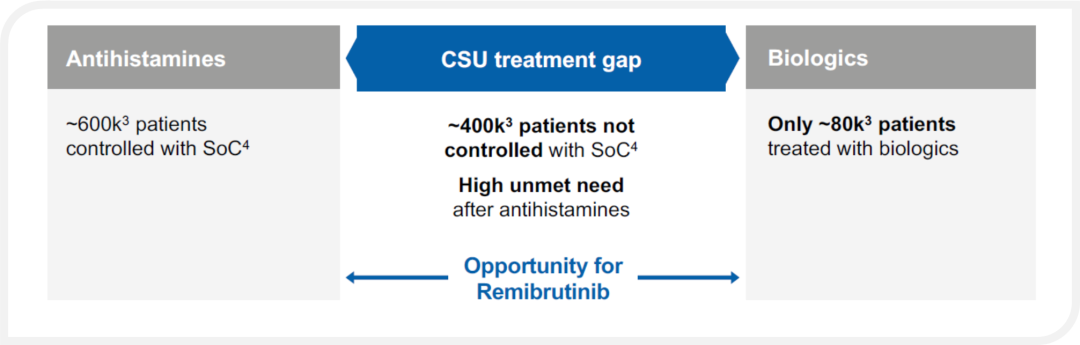

Remibrutinib

BTK预计是超过30亿的大单品,明年提交CSU的NDA。

CSU美国大约40万患者,也不小了,看怎么定价吧:

肾病

10月Iptacopan已经成功拿下IgAN的3期临床,准备年内提交AA上市(PNH已经提交);C3G会在Q4本季度公布数据。

收购Chinook获得的atrasentan也会在Q4读出数据。Again,今明年是肾病新药大年:2024大品种,新赛道:(慢性)肾病(C)KD

精彩评论