近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

首先:Merck在会议上讲到Kelun的部分比较少,提到的也都是临床阶段的品种,跟今天早上Kelun公告的临床前品种无关。而且我感觉这个会确实也没啥营养.....主要还是因为这些ADC大多比较早期,所以大部分大家想知道的公司没法说,能说的都是大家知道的。

Merck的肿瘤药管线现有25个品种,主要分为3类:

1)肿瘤免疫疗法,

2)精准靶向疗法(驱动基因),

3)组织增敏:ADC和免疫Engager(双抗)。

ADC在Merck研发策略中属于“增敏”现有机制疗效的重要环节。

BTW,Merck自己也有内部ADC研发平台。

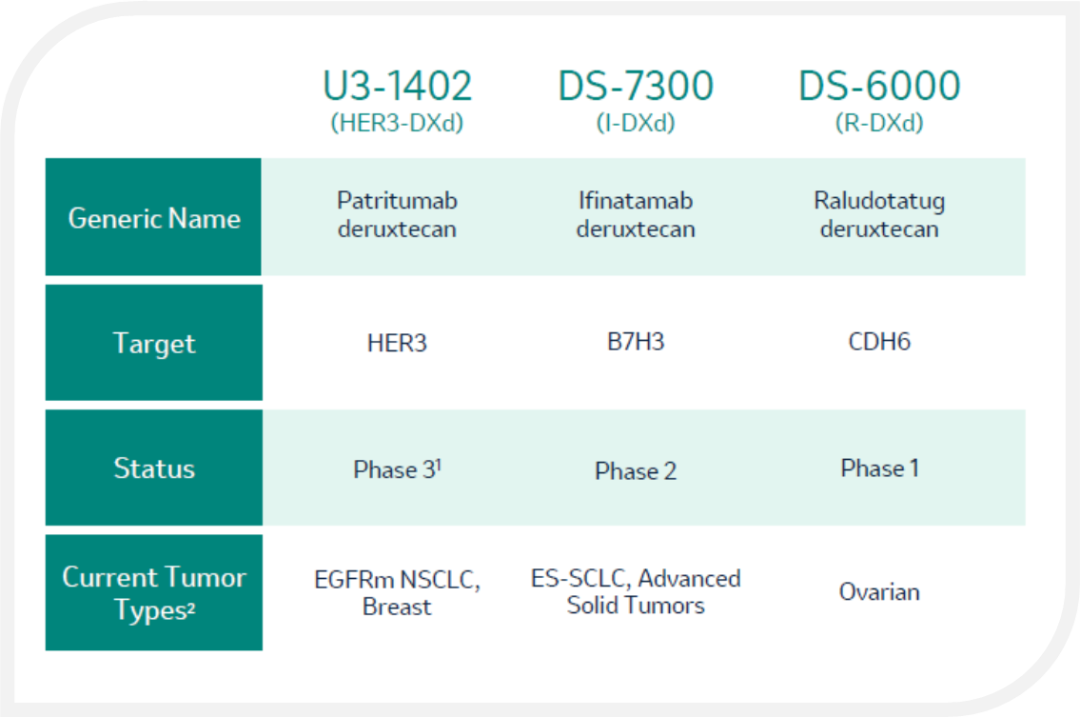

3个从Daiichi授权的品种:

HER3-DXd:

83%原发性NSCLC,以及90% EGFR+肿瘤(经EGFRi治疗)都有HER3表达。

就副作用比较一下HER3-ADC vs. Kelun以及AZ的TROP-ADC:

这三个都有可能成为下一代泛肺癌的平台型肿瘤药。目前关于MK-2870的IDL副作用的资料还比较有限,副作用主要集中在血液层面。管理层表示U3-1402和MK-2870二者的互补性很强。因此会分别开发肺癌的不同细分领域。二者(科伦和Daiichi的ADC技术平台)毒性是不重合的。

再次强调:Kelun和Daiichi是互补!互补!互补!这是公司原话.....(注意这边公司说的应该是PPT上临床阶段的品种!!!)

公司为什么这个时候选择和Daiichi合作?

因为现在是时候往更早期的肿瘤去渗透了(早期用药时间可能长达5~8年)。也是时候做combo了。说白了就是K药专利快到期了,晚期癌症渗透率也很高了,得用combo保持持续增长。2013~2018年,当整个IO领域大部分玩家还在搞晚期/转移性肿瘤的时候,Merck就已经开始探索早期了。现在行业中有些玩家可能因为IRA放弃开发早期肿瘤,而Merck基本上开始进入收获期了。竞争对手退出,Merck独自收割?

有没有可能吧K药和ADC做成固定剂量fix-dose?

NO!因为医生可能会需要根据副作用情况时不时地调整剂量。

注:老外公开电话会还是比较谨慎,口风一向以公告,以及公告的时间为准......仅供参考。

精彩评论