这几天,除了关注永远3000点的A股,队长也一直在关注四川2岁女童被黑色罗威纳犬咬伤事件。

孩子送到医院时右侧背部已经是一片血肉模糊。通报是说女孩全身多处咬伤,右肾挫裂伤,右侧肋骨骨折。

一想到小孩醒来后,要承受那么大的疼痛,哭着喊爸爸妈妈,就感觉好心酸。想到小孩身体可能会落下毛病,就感觉好无力。

但随着女孩父母在网络平台发起了200万众筹,很多网友开始了质疑——

要不要这么急着筹款,要不要筹集这么多钱?

队长不想过多讨论里面的是是非非,因为不了解里面的具体情况,也不太好评价,还容易打脸。我想到更多的是,其实如果有保险的话,或许就没有这些争议了。

因为像女孩的情况,很多保险都能赔,先把小朋友治好,另外的交给法律。而且,保险万一出险了,只要达到标准,就可以申请理赔、并获得赔付,甚至还可以有保险公司先行垫付,缓解短时的现金流压力。

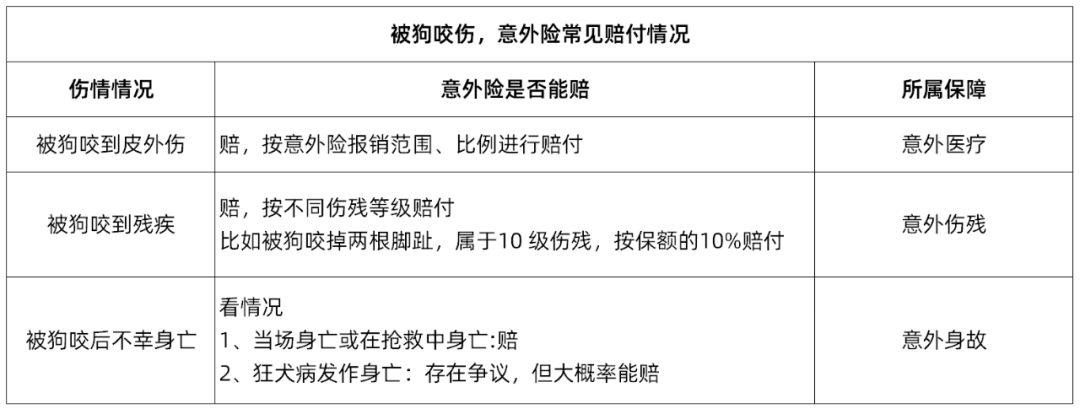

比如说意外险,它主要有意外医疗、意外伤残、意外身故3大保障。

一般来说,被猫狗抓伤咬伤属于意外事故,意外险基本都能赔。

只是,意外医疗的保额一般都不会很高,通常是5万、10万之类的,对普通意外伤情是有一定作用的,但对严重的意外伤害还是不够。

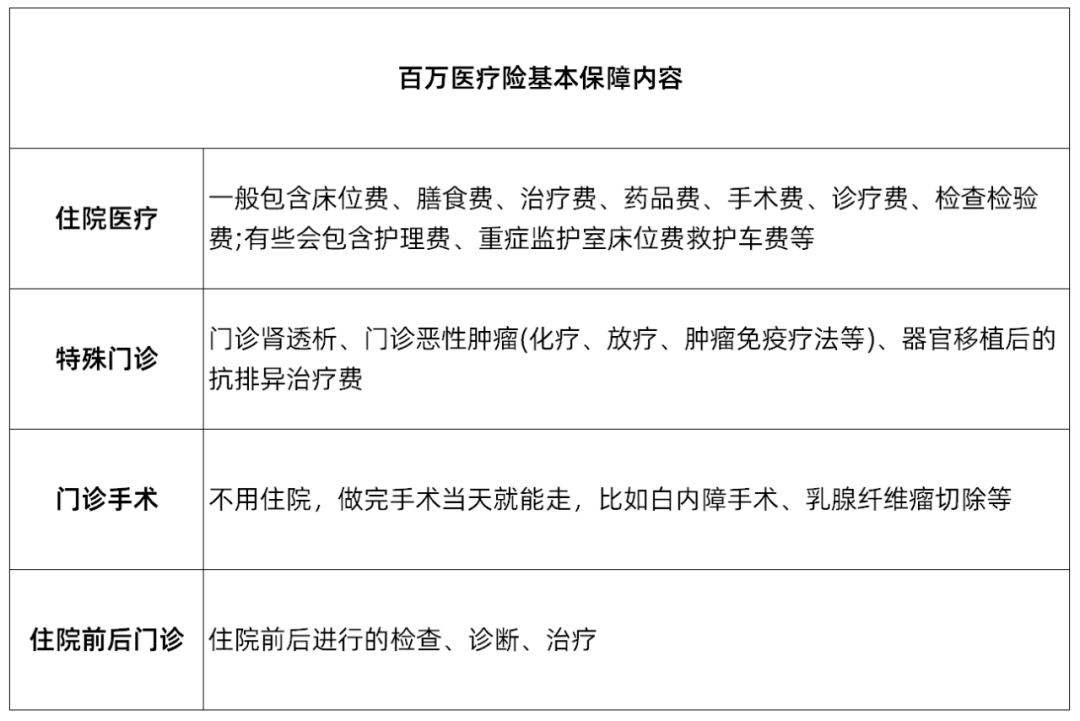

在医疗费巨大的情况下,百万医疗险会更适合一些,因为它的报销范围非常广。

一般来说,百万医疗险可报销的医疗费用分为住院医疗、特殊门诊、门诊手术、住院前后门急诊这4个部分。

或者可以这么说,它保障的是看病期间的住院、医疗费用,不管是因意外还是疾病,只要住院、治疗的费用超过免赔额,并且是合同规定范围内的合理费用,在扣除医保报销的费用后,就可以全部、或按比例报销。

这里要说一下免赔额。

一般来说,百万医疗险都会设置5000元或者1万元的免赔额。

比如免赔额是1万,那么,扣除医保报销的部分后,医疗花费没超过1万,就不会赔付。

对一般的小感冒,花费少的话,百万医疗险通常是报不了的,因为没有超过免赔额,而且通常不用住院。但遇上高额医疗开销,它就可谓是一张保命符了。

不过,目前有些百万医疗险做到了0免赔额。

比如某宝上的好医保,0免赔额,只要达到理赔条件,1万元以下的花费,赔付比例是30%;超过1万元就100%赔付。

而且,有些百万医疗险还有直付、或者垫付等增值服务,不需要到处凑钱付完医疗费、事后再向保险公司理赔,能解决治病时一时凑不到钱的燃眉之急。

其实这也可以看到,保险产品的设计是越来越人性化、越来越实用的。

还有,队长觉得保险很重要的一点是,它有时候不仅仅是给一个家庭发生意外、大病时,解决了经济上的燃眉之急,也能减少很多纷争、纠纷。

就像我们买房子,以前很多人是向亲戚、朋友借钱,欠了人情,日后都不免要看人脸色、甚至是帮不完的忙。

但如果是跟银行借钱,就没有这种复杂的人情、利益往来,一切都是公平、独立的。

保险也是这个道理,该赔付的情况、金额、条件等,白纸黑字写在合同上,受到法律的保护,也不需要牵扯什么人情世故,该赔就得赔。

不过,保险终究只是事后补偿,我们当然还是希望不要有这种风险事件的发生。

当遇到陌生,尤其是遇到情绪不安、正在进食(狗狗会护食)、睡觉或看崽的狗狗时,最好是保持好“安全距离”。

最近秋冬更替,气温骤降,也要注意添衣防寒!

精彩评论