2023年的户用储能市场不火了?中国是否会向欧洲等地迎来属于自己的户储时代?在于近期成功举办的第11届 EEVIA年度中国硬科技媒体论坛暨产业链研创趋势展望研讨会上,面对一众泛科技、行业媒体及产业人士的疑问,英飞凌电源与传感系统事业部应用管理高级经理徐斌于现场回应了有关户储行业的前景和地域发展问题。

图1. 徐斌在2023 EEVIA年度论坛上回应户储行业的前景和地域发展问题

“东方不亮,西方亮”的户储市场未来增长变局解析

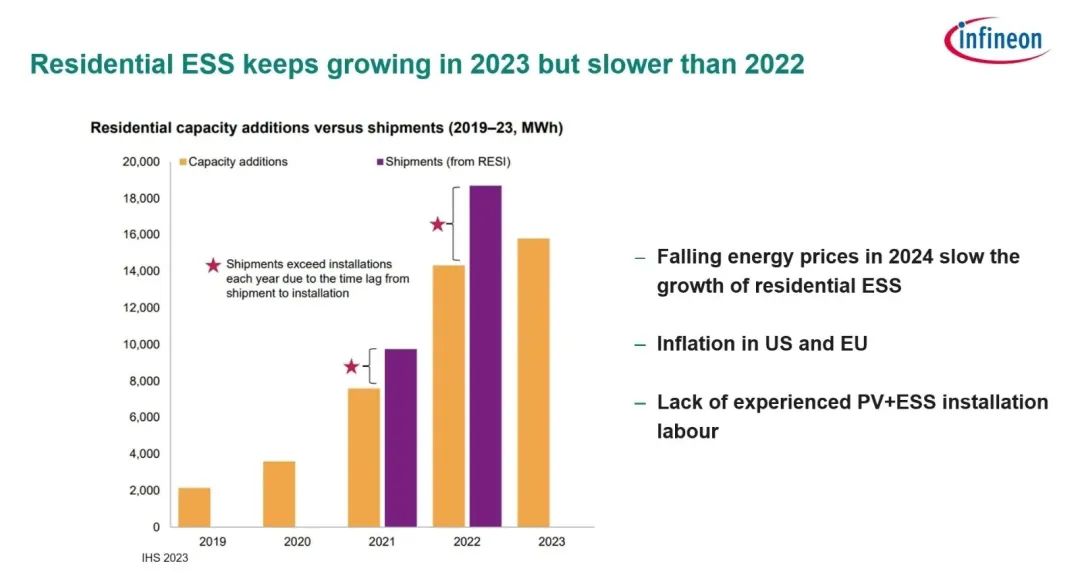

首先,需要肯定的是户储系统的全球安装量还在持续增长。但由于2022年户储市场异常火热,其爆发式发展卷入更多玩家进军,从而造成目前市场上供大于求的情况。不过这只是短暂的低迷,徐斌认为在未来3~6个月消耗完库存后,户用储能市场会继续朝着良性的方向发展。

参考下图的柱状图就会有直观感受(其中橙色柱子代表全球户用储能系统的安装量,紫色柱子代表出货量),2022年,全球户用储能系统的装机需求大约在14,000兆瓦,但实际出货量却接近18,000兆瓦,由此产生大约4,000兆瓦的库存积压。因此,需要待这部分库存消耗完后,整个储能市场方能继续迎来健康发展。

图2. 徐斌表示大约在未来3~6个月内库存消耗完后,户用储能市场将重回稳健增长

特别是全球双碳目标仍道阻且坚,能源的价格也未回落到之前水准,当前只是消费者安装户储系统的投资回报周期较前两年拉长,但只要考虑到一套户储系统的生命周期是在15年甚至更长时间,而且在电网不平稳或极端天气的影响下,户储系统还能实现自发自用,这就仍是一项非常经济的投资渠道。“总体来说,2022年户用储能市场的增长具有它的特殊性,是一段很难复制的增长,未来户储市场还将保持稳健增长,但是很难回到2022年近似疯狂的增长状态,”徐斌补充道。

其次,全球户储系统装机量最大的区域主要集中在德国、美国、日本、澳洲等海外市场,而这些区域都有如下共同点,第一,电价市场化程度高,峰谷电价差区间处于全球前列,为峰谷套利提供巨大盈利空间;第二,户用光伏发展基础好,具有大量独栋、适合铺设光伏板的住宅建筑;第三,能源供给稳定性较差。

从此处来看,国内由于电力基础设施完善、居民用电价格处于全球中低水平,因此购置户储系统的积极性并不高,中短期难以起量。当前,国内户用储能正在示范阶段,可以预见的是伴随国内整县光伏加速推进,未来仍具有一定市场前景。徐斌在现场就特别提到,国内的户用储能发展或将在电力供应不平稳的偏远地区、大户型及别墅、以及欧洲目前流行的阳台储能等多种场景下展开应用。

36.8Gt的顶峰二氧化碳排放量,对户储市场提出哪些新需求?

从全球角度来看,气候变化已成当前时代最大挑战。温室效应、全球气候变暖、海平面持续上升,所有这一切都和二氧化碳的排放量相关。根据权威机构IEA的调研,从1910年到2022年的一百多年间,二氧化碳的排放量呈指数级递增,在2022年达到36.8Gt的顶峰排放量。同时,最大的二氧化碳排放活动来自发电和工业,占据总体的65%。因此,如何让地球更好发展成为当前时代人类的最大考题。

答案也显而易见。扩充新能源的应用,例如利用风能、光伏发电;同时搭配储能系统解决新能源发电的不持续性。这也是当下储能赛道持续火热,在全球经济下行的大背景下成为“全村的希望”的背后原因。

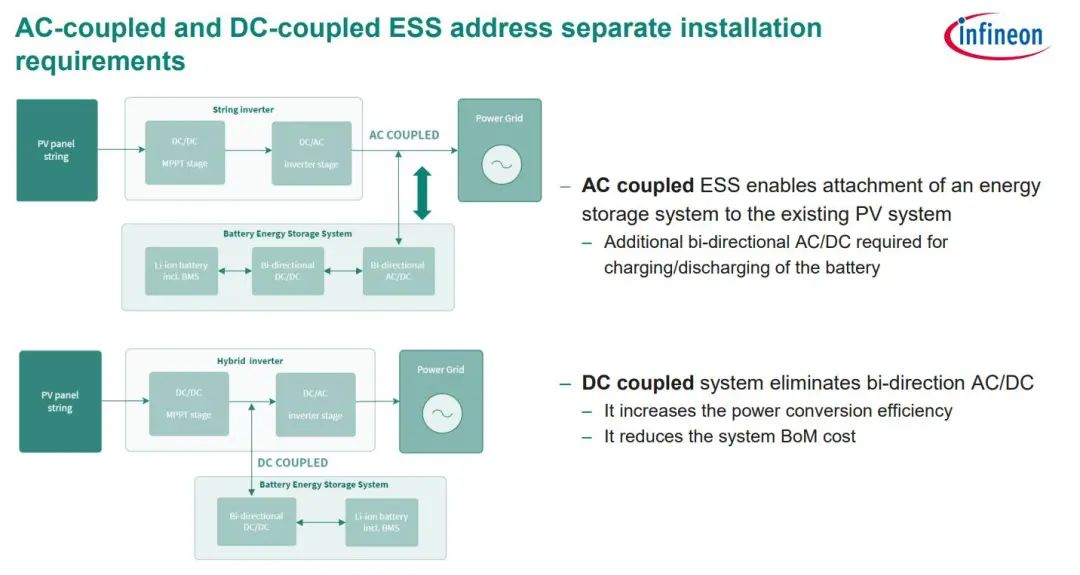

作为储能产业链中的重要一环,户用储能更是未来的黄金赛道之一,除了可用于家庭自发自用,减少电费支出,它还可承担一定的电网调峰作用。此外,从其技术特点来看,可以将户用储能系统分为2大类:其一,AC coupled,交流耦合;其二,DC coupled,直流耦合。

图3. 交流耦合和直流耦合的户用储能系统将分别满足不同市场需求

据徐斌介绍,交流耦合的户用储能系统主要针对存量市场。光伏市场发展多年,很多地区的用户已经配备了光伏或者太阳能分布式系统,但并没有同步配备储能系统,此时就首选交流耦合系统;直流耦合系统更为受欢迎的是新装市场,同时整合光伏发电及储能。

之前已经介绍了户用储能的高增长状态,但具体有多火?先说一组数据,援引IHS最新报告,从2020至2030户用储能近十年的CAGR将达到30.9%!这是一个非常了不起的增长。

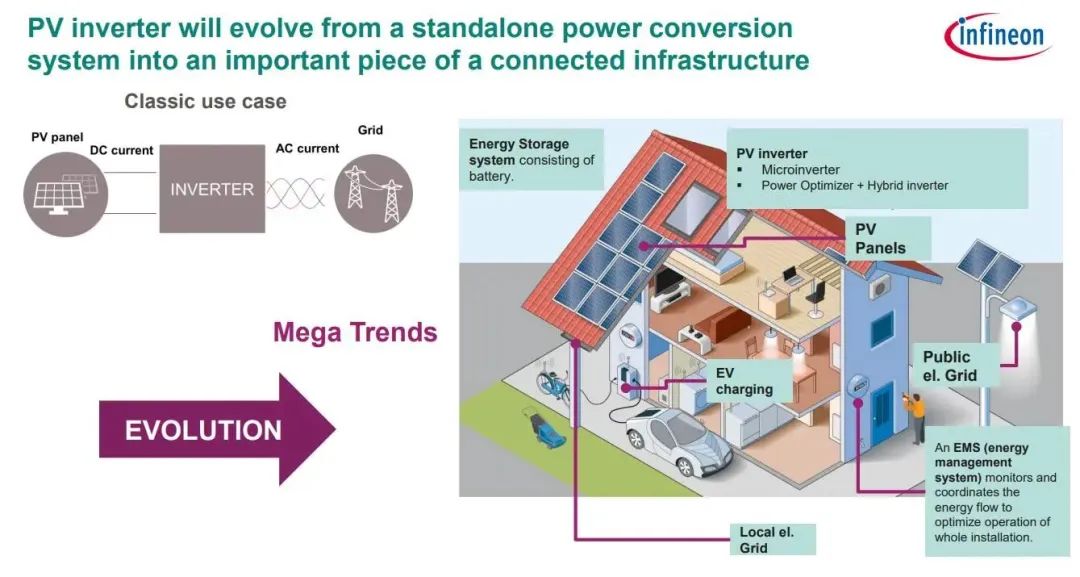

那么具体高增长下的未来户用储能系统将往什么方向发展?徐斌认为下面这张图可以给大家很好的启发。

图4. 一图展示光伏户储系统未来发展走向

从上图中我们可以看到,以前的户用光伏系统,只是具备单纯的光伏发电功能,可能是一个微型逆变器,也可能是一个分布式光伏组件配备一些优化器。

但近年来,用户在装光伏的同时会配备储能,这已成为一个明显趋势。同时,伴随新能源汽车的爆发,用户更需要把充电、储能和光伏系统做整合,形成当前热度很高的光储充一体化系统。

另外,除了硬件维度的光储充一体系统外,在户用储能市场还会有软件和能源管理维度的突破。“未来,每个家庭安装了光储充一体机后,将形成自发自用的能量微网,特别是在一些电网不顺畅的地区,将完全满足自己家庭的使用,”徐斌说道。

从英飞凌的角度,通过调研产业链多家公司,并融合自身对户储市场的看法,认为以下3点最为重要:

第一, 未来的户用光伏系统一定要搭配储能;

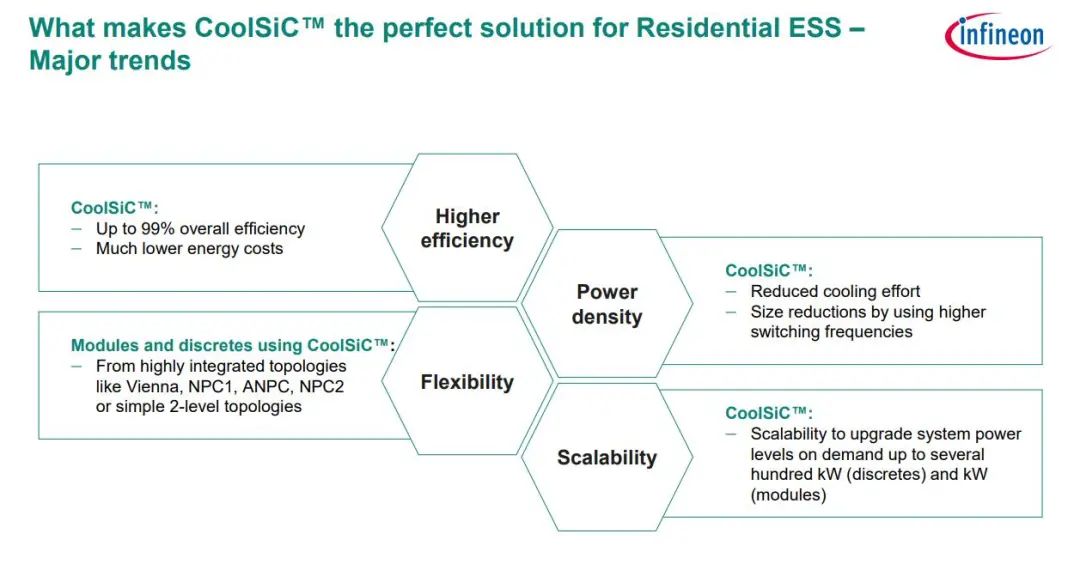

第二, 光伏储能系统电池的容量、储能系统的体积大小、重量以及成本等关键要素其实都和能源转换效率相关,因此效率越高,体积、成本等都能得到相应的提升;

第三, 户用的条件限制了储能系统的体积不能太大,因而里面的散热全部都是无风扇散热,即通过自然冷却散热,此时,如何选择半导体元器件保证其温升最小,也将是很大的挑战。

图5. 英飞凌通过调研及自身研究总结出未来户用储能系统发展的3大关键点

将这3点总结成一点,英飞凌认为——未来光伏户储系统的效率和功率密度是最制约产品竞争力的重要因素。

户用储能系统一站式解决方案?英飞凌都提供!

如何应对如此高功率密度、最小温升的挑战呢?英飞凌强烈推荐客户使用SiC MOS。

究其原因,还是得益于第三代半导体SiC的如下4点性能优势:

其一,从现在基于Si的器件转化到基于SiC的系统,能大幅提升效率;

其二,SiC MOS的体积较小,进一步提升了功率密度;

其三,SiC MOS非常灵活,其pin脚或者使用方法都可以跟基于Si的系统做到无缝连接;

其四,它的Scalability非常好,从650V,1200V,1700V都有。

图6. SiC MOS成户用储能系统的最佳选择

以传统的NPC1拓扑为例说明,如果用650V的CoolSiC™ MOSFET替换传统的IGBT作对比,在70kHz的情况下,效率提升了1.3%。

如果熟悉系统设计的朋友们就会知道,在极限情况下,能效提升0.1%都很困难,但在NPC1的Demo中,在其他系统条件都不变的情况下,只是替换了功率器件,就能达到1.3%的提升——这已是非常大的效率提升,更从侧面印证了SiC MOS是最匹配未来户用储能系统需求的产品。

据悉,英飞凌目前已发布第二代碳化硅MOS产品,以650伏、57毫欧的产品为例,其第二代产品比第一代在Qoss、Eoss、Ciss等性能降低差不多30%,此外,第二代产品还保留了易用性,使得客户可以在0伏时直接对器件进行关断操作。

在论坛现场,英飞凌也带来了3款Demo,例如240W XDPS2222 5~48V USB PD3.1演示版,170W Ebike混合反激参考设计以及基于SiC MOS的3.3kW CCM双向图腾柱PFC方案供现场的媒体老师及产业界人士进一步了解。

图7. 英飞凌在2023 EEVIA年度论坛上展示了包含基于SiC MOS在内的多款Demo

此外,作为全球少数几家能同时布局三大类功率半导体(从基于硅的MOS、IGBT到覆盖不同电压等级范围的SiC,再到GaN方案)的公司,英飞凌对这3大类产品从设计、生产到封装已实现内部全流程管理,以此保证将产品的品质做到极致。

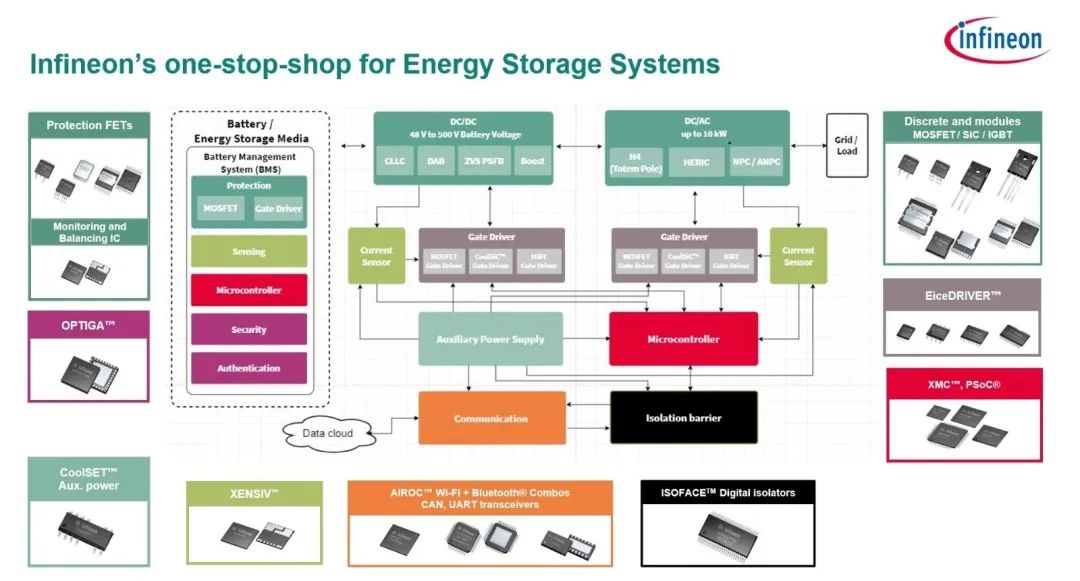

另一方面,系统来看,从户用储能系统的功能框图可知(如下图所示),其中最主要的2大部分即为,一、储能介质,即电池包;二、功率转换。其中,功率转换可分为2大部分,一是DC/DC转换,二是DC/AC转换,这跟传统的光伏系统有很大不同,因为能量在其中是双向传输。

图8. 英飞凌一站式解决方案赋能户储市场

英飞凌可以在其中提供一站式解决方案,从英飞凌目前最耳熟能详的产品,包括MOS、IGBT、IGBT模块等功率半导体产品,到MCU、安全保护芯片、电流传感器等方案。可以说,在整个户用储能系统中,英飞凌能以一站式解决方案帮助终端客户实现最易用的设计。

徐斌说道,“目前户用储能系统看似简单,但其实内部结构很复杂,涉及很多器件,但英飞凌提供的完整解决方案,不仅可以带给客户更快更好的设计体验,更能进一步提升系统的功率密度,从而提升效率。”

关于英飞凌

英飞凌科技股份公司是全球功率系统和物联网领域的半导体领导者。英飞凌以其产品和解决方案推动低碳化和数字化进程。该公司在全球拥有约56,200名员工,在2022财年(截至9月30日)的收入约为142亿欧元。英飞凌在法兰克福证券交易所上市(股票代码:IFX),在美国的OTCQX国际场外交易市场上市(股票代码:IFNNY)。

更多信息,请点击英飞凌(infineon)官网访问。

精彩评论