近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,HCA,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

业绩会纪要可上知识星球下载:

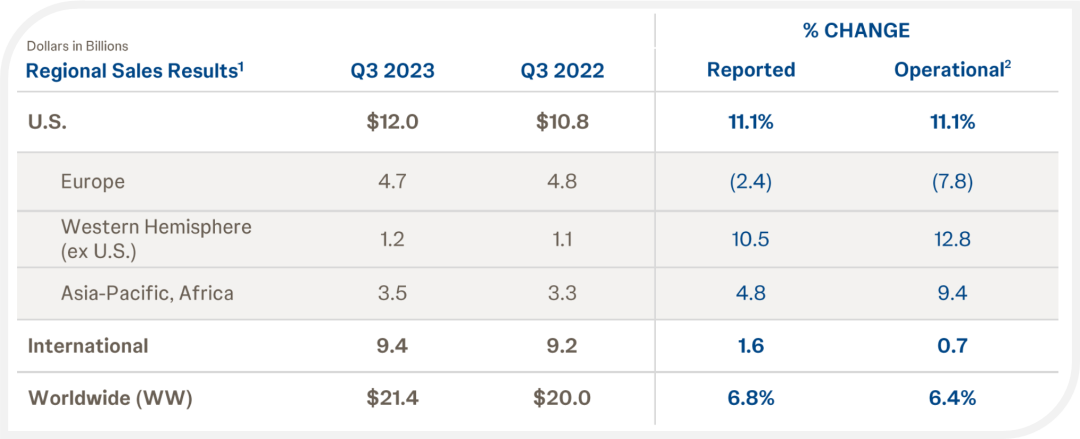

总体业绩还行,收入增长6.8%。其中美国达到双位数增长。

净利润端增长达到14.1%,双beat!

这次药品的增长没有器械快了,药+5.1%,器械+10%。还是跟疫情后手术恢复有关。如果去除新冠疫苗的话,药品板块增长8.2%。

其实美国区药品是11%,主要是美国以外是-2%,原因是这些地区新冠疫苗大幅下滑,而美国早就不用了。

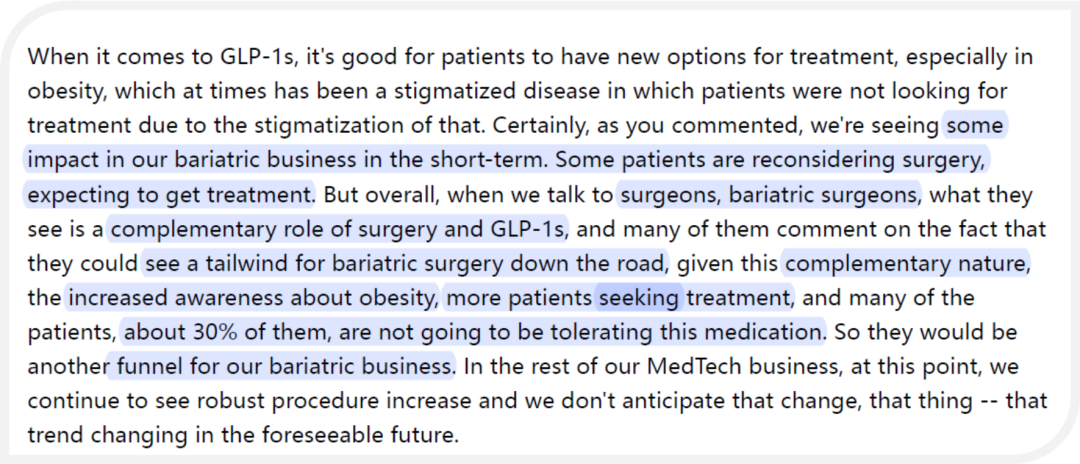

不过其实器械是略低于预期的,因为减肥药对减肥手术有一定的冲击。

嘴硬的强生表示:因为有了GLP-1,更多人注意到了体重管理,把肥胖当作一种疾病来治疗。所以长期来看有可能也是利好减重手术的。况且还有30%的人因为副作用没办法继续用药。

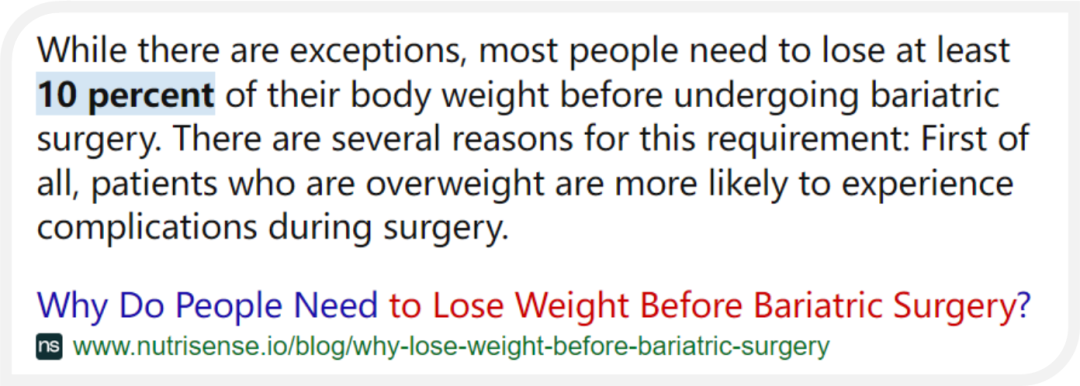

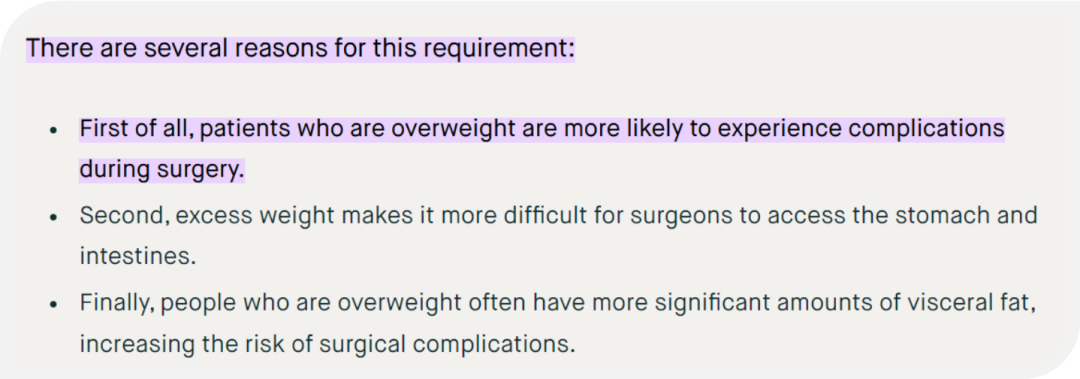

我倒是想到一点:其实有很多非常胖的患者,他们必须要先减重至少10%才能做手术。

原因主要是太胖做手术风险比较高,而且脂肪太多会妨碍医生找到胃在哪里。

从这个角度理解的话,其实GLP-1可能还真的会对减重手术带来一点利好。

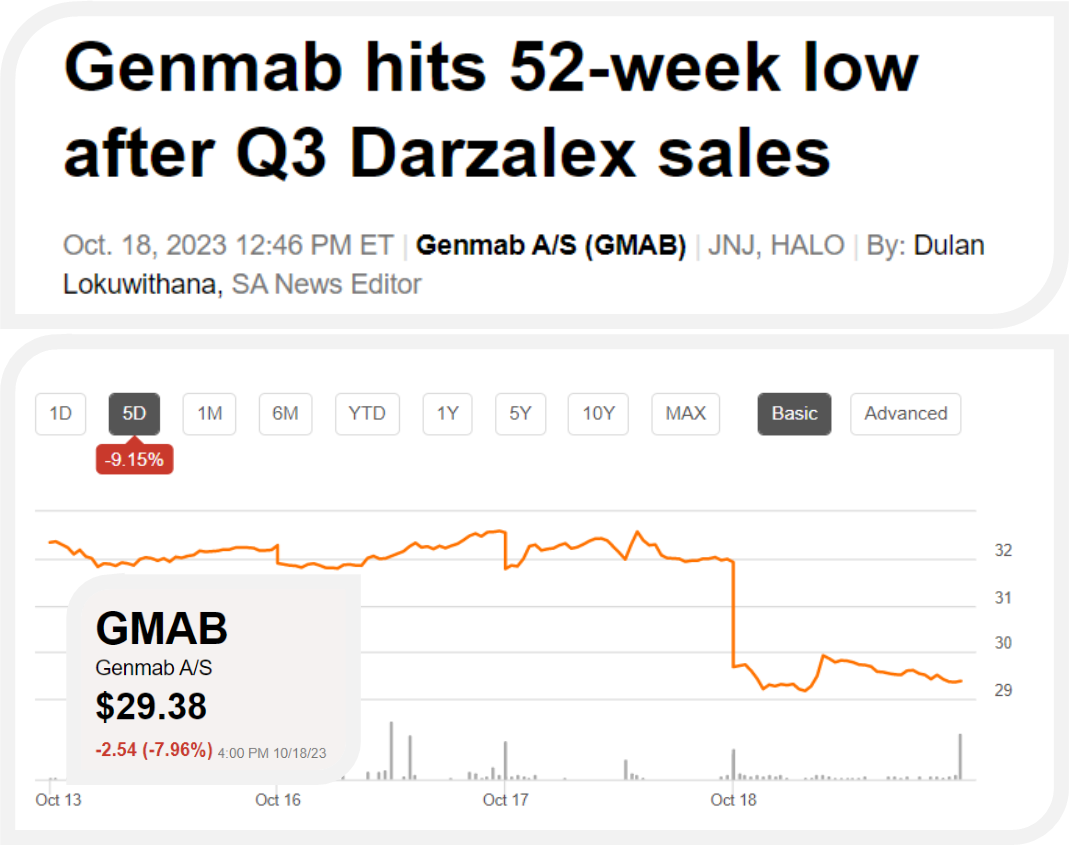

Darzalex虽然还是+21%,低于预期了?预期是多少?

强生收购来的FcRn应该是目前同靶点中唯一一个做了类风关适应症的品种,今年11月读出2期数据。不是因为其他家的不够好,而是因为其他家都是小biotech,包括Argenx,他们不想跟强生在一个红海大适应症里面正面竞争。

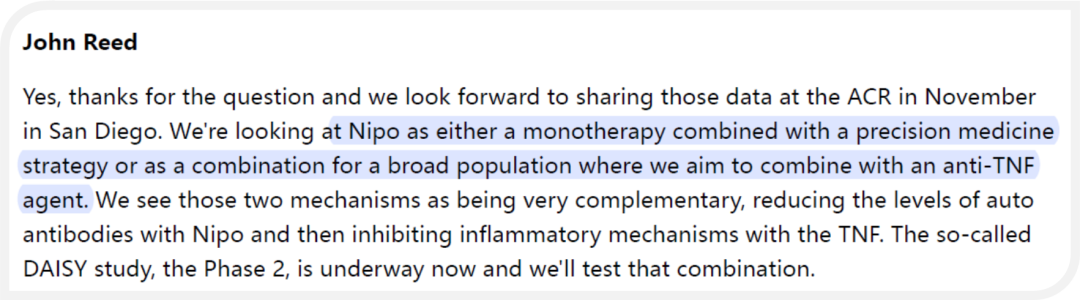

管理层说nipo要和anti-TNF连用.......现在已经在2期了。如果是抗体药的话,难道不怕会被降低半衰期吗?搞不懂,蹲一个数据。

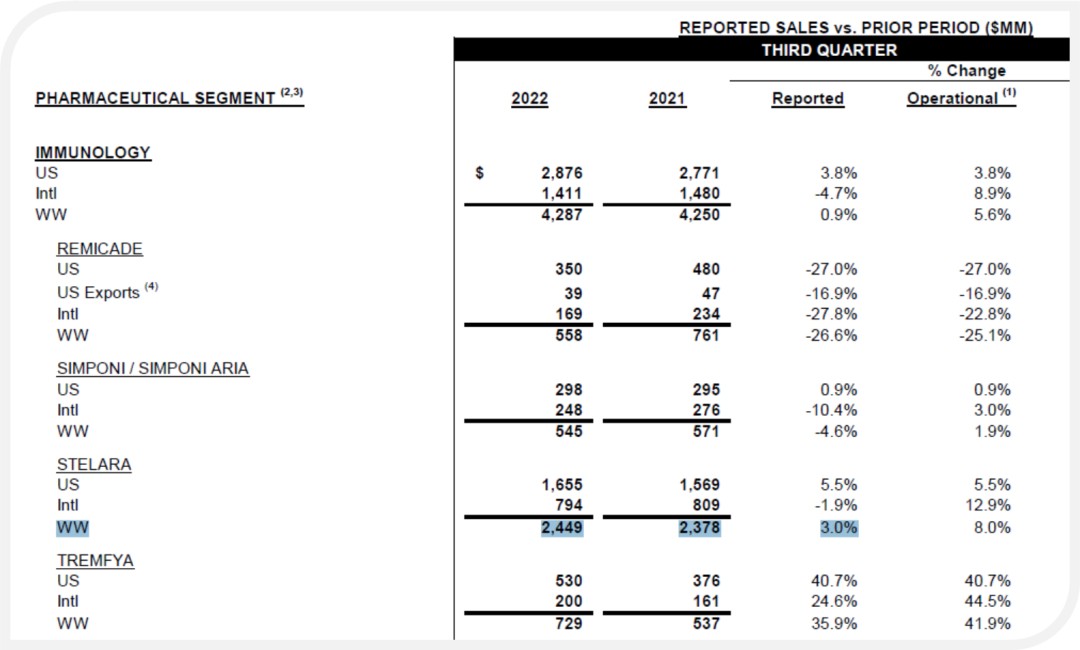

Stelara单季度销售额28.6亿,增速17%,前三季度81亿+10.5%,今年应该妥妥超100亿了。看这个增速应该也是总部下达了指标的,使劲干!

咱就说,它去年Q3的增速才3%呢。不过也有可能是一些其他的原因,比如今年疫情下去了?涨价了?市场独占期延长后销售们更有干劲了?

CD3xBCMA双抗的业绩要到明年Q1才披露,一般来说符合单独披露的品种应该是销售额过了某个额度,比如千万或者过亿的(我猜的)。

不管怎么说,Rybrevant(EGFRxcMET双抗)还迟迟没有达到可以单独披露的销售额标准。

没有披露的全部放在“其他肿瘤”下面,而这部分Q3全球总体销售额才2.3亿美元。

问答环节公司新上任的研发负责人表示计划2030年之前每年上市2个以上新药。

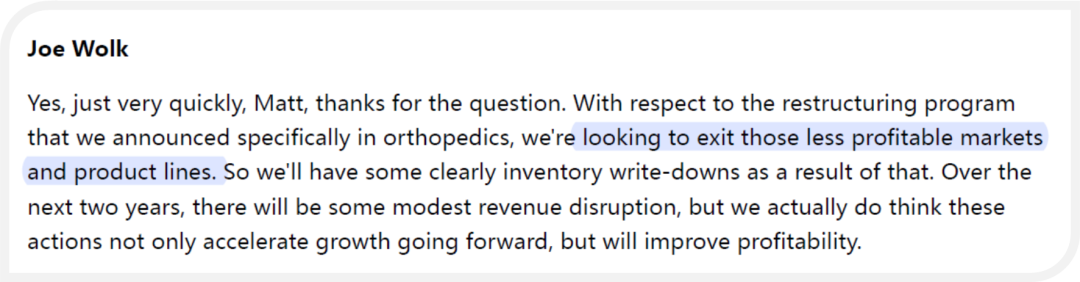

器械略低于预期主要是因为骨科板块。这个板块最近在做战略重组,似乎要退出一些低利润的地区(应该不会包括中国,不怕不怕),以及终止一些低利润的产品线。中国带量采购以及俄罗斯的制裁对其有一定的负面影响。

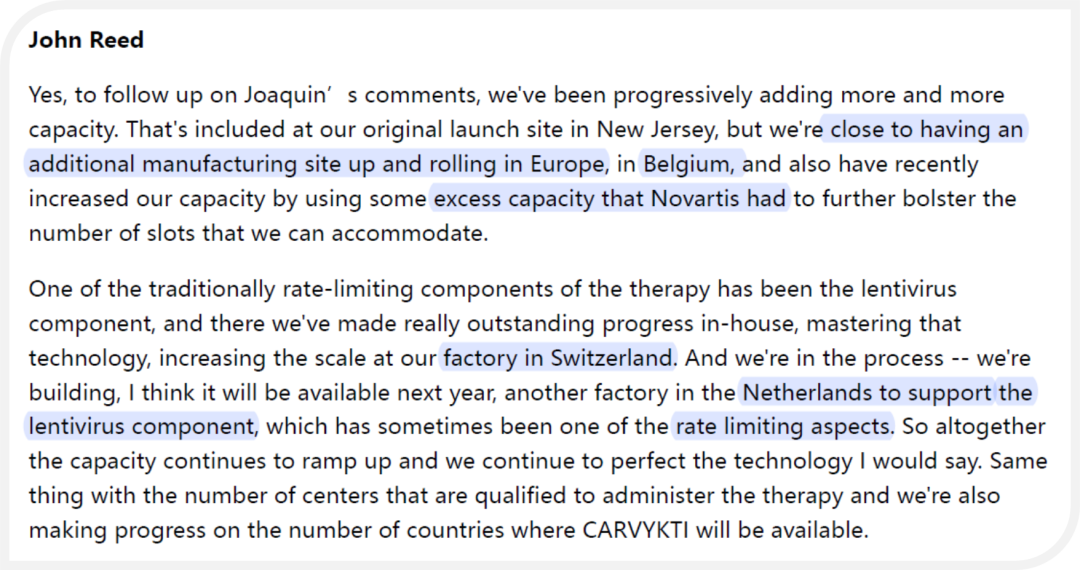

CARVYKTI产能扩张顺利,将持续保持环比增长到2024年底。不是说2025年就不增长了,而是现在还没算那么远。

比利时的新厂即将上线,瑞士和荷兰的lentivirus厂一个在扩产,一个即将上线。

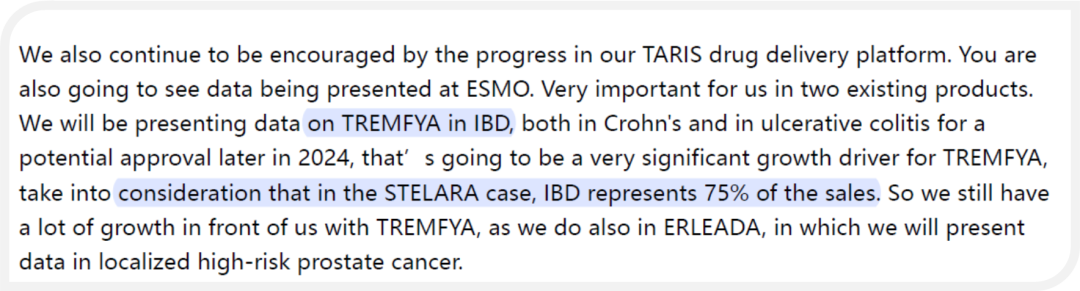

Stelara 75%的销售额都是胃肠道的炎症IBD。

2025年,公司目标药品板块销售额达到570亿美元。

精彩评论