在经历了3个季度的运行后,奈飞证明了一个事实:对于内容导向的流媒体平台而言,内容是留住客户的最主要动力,为此用户可以接受用更低的价格换取广告占用的时长。

美东时间10月18日盘后,奈飞(NFLX)发布了2023年三季度的财务业绩。公司的全球净新增用户达到876万,远超去年同期的241万和华尔街预期的620万。而在用户数据之外,营收、利润率、每股盈利较预期均有所突破。

从市场表现来看,奈飞在10月19日晚报收401.77美元,涨16.05%。全年来看,奈飞自三季度以来股价持续下跌,与业绩表现有所差异。

01

广告订阅成效明显,付费用户增速创年内新高

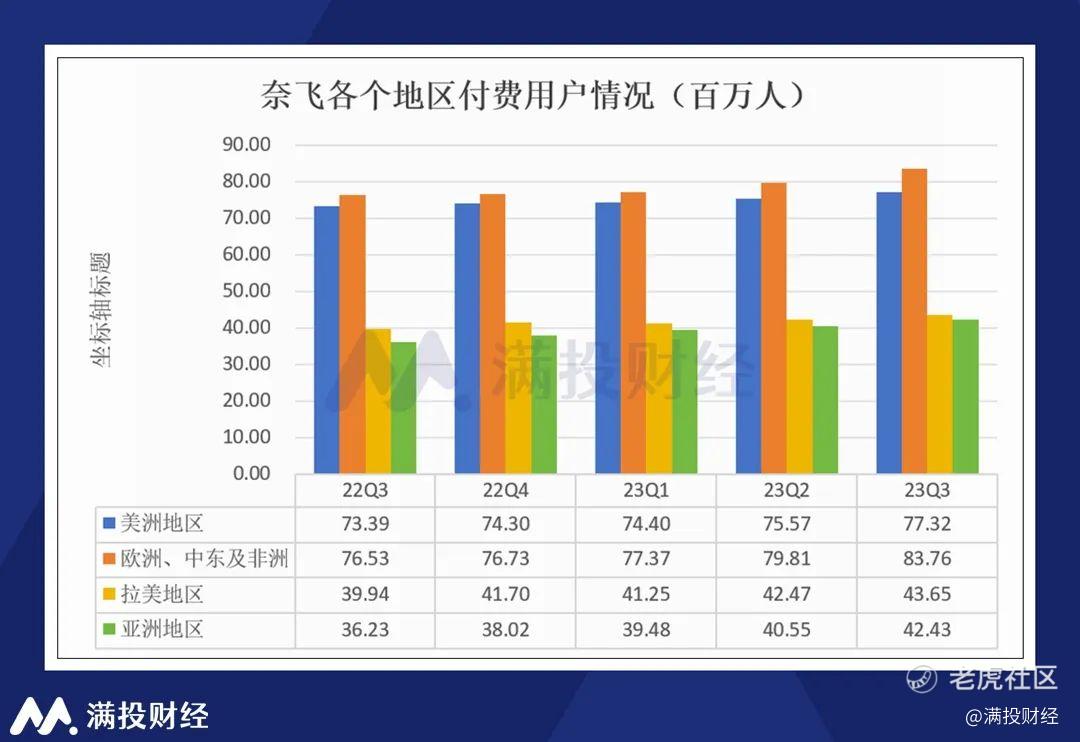

截至2023年9月30日,奈飞在全球范围内的订阅用户数量达到2.47亿,较去年同期增长超过10%。而正如前文所言,今年三季度新增的订阅用户为876万,是2020年二季度疫情高峰期新增1010万订阅用户以来的最大季度净新增纪录。根据发布会内容,在欧洲、中东和非洲地区的净新增用户数量接近400万。

在2022年11月,奈飞在12个国家推出了AVOD订阅套餐,即附带广告的低价订阅套餐,带动了奈飞订阅用户的回升。根据财报给出的数据,在2023年三季度,公司的广告会员数量较上季度增长了70%。三季度新增的订阅用户中,选择广告订阅方案的用户占比在30%左右,对公司用户增量的提振明显。

以美国市场为例,根据奈飞10月19日进行的价格调整,附有广告的套餐为6.99美元/月,而无广告的标准套餐价格为15.49美元/月,高级的套餐(支持4K)则为22.99美元/月,广告订阅和非广告订阅存在明显的价差。公司管理层认为,高级套餐涨价会引导订阅者转向更为便宜的选择,而奈飞则可以以此提升自身在广告商层面的价值。

根据中期报告给出的数据来看,低价的订阅版并不意味着更低的收入来以量换质。在2023年往期的财报中,奈飞AVOD提供的单用户收入(订阅费用+广告收入/订阅者)已经大于美国订阅“基础套餐”的用户贡献的收入。

而或许是为了平衡收益,鼓励用户选择广告订阅,奈飞在财报发布后的价格调整中,对美国、英国和法国的用户上调了高级套餐和基础套餐的价格,但没有上调广告套餐。

除了降价的广告订阅外,奈飞也有通过打击密码共享这种手段来提升自身的订阅用户数量。根据三季度财报给出的数据,对密码共享的限制已经推行到了公司覆盖的大多数市场中。然而正如前文所言,为了内容,用户可以接受一些其他方面的付出。

02

漫改电影三季度成效明显,延续创作领域护城河

截至2022年末,奈飞拥有全球第2的电视和影视资源(7000+),以及远超同类流媒体平台的原创内容。从内容质量看,奈飞原创精品多,获奖影片以续集影视居多。在三季度,公司受关注最多的内容,是以漫画《海贼王》为原著的真人改编影视剧。

在三季度,《海贼王》的真人版改编影视剧获得了收视率层面的成功,全球累计6200万次观看。这是奈飞首部在日本首发的英文电影,并连续三周在Netflix的全球前十名中排名第一。作为“遍地雷区”的漫改影视作品而言,奈飞版《海贼王》的口碑超出了市场预期,也进一步验证了公司在影视领域的护城河实力。

相较于公司的竞争对手迪士尼(DIS)、华纳兄弟(WBD)而言,奈飞一直以来都较为缺乏IP方面的优势,而在动画电影层面的授权改编,或许会成为公司的新发力点。根据公司管理层在财报中的表述,授权一直是公司内容创作领域的重要组成部分。而随着竞争环境的演变,公司可能会有更多机会授权更多热门游戏来补充公司的原创节目。

03

边际成本下降,高自由现金流引人瞩目

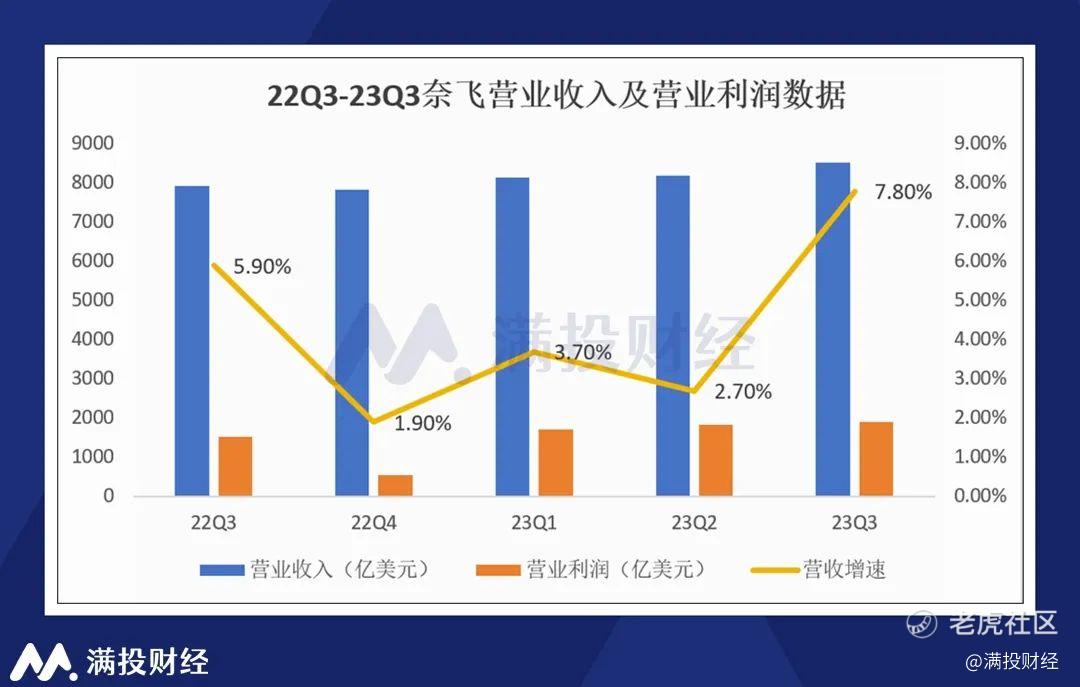

从收入端来看,奈飞三季度营收为85.4亿美元,同比去年增长7.8%,环比增长4.3%,与市场预期的85.3亿美元基本持平;实现净利润16.77亿美元,较去年同期增长19.95%,实现营业利润19.16亿美元,较去年同期增长24.3%,营业利润率为22.4%,与二季度持平;三季度每股盈利为3.73美元,较去年同期的3.10美元增长约20%。

可以看出,公司的利润增速高于营收增速,这与公司经营的边际成本下降有关。拆分成本端来看,公司在2023年三季度的营业成本、营销开支、研发开支分别为49.30亿美元、5.59亿美元、6.57亿美元,占收入比重分别较去年同期下降2.7%、0.6%、0.6%,仅行政开支较去年同期提升了0.9%

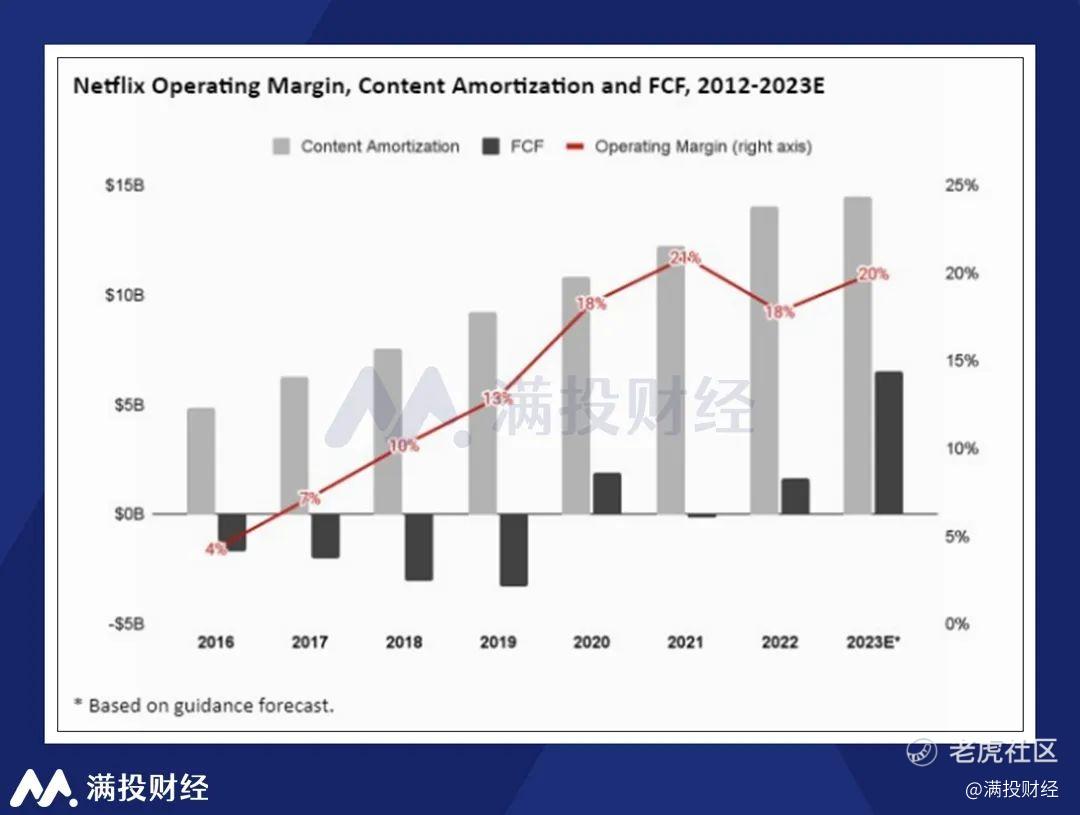

而另一方面,公司经营所得的现金流较去年同期有了较大的提升。三季度公司获得经营活动提供的现金净额达到19.92亿美元,而去年同期为5.57亿美元。根据公司财报计算,预计在2023年,公司可支配的自由现金流将达到65亿美元,远高于市场预期的52.7亿美元。公司会将这些资金再度投入到内容创作领域,创作更多精彩的电视剧、电影和游戏,以此形成良性循环。

04

罢工潮影响或尚待展现,奈飞四季度指引低于预期

需要指出的是,奈飞在三季度的经营环境其实是相对动荡的。受卷席全美的罢工潮影响,好莱坞演员工会在过去的数个月中同样赶了“潮流”,要求与主要电影公司就劳资合同进行谈判,其持续时间已经达到了150天以上。尽管该问题在日前似乎已经得到了解决(三年内加薪15%),但罢工对影视作品成片的延后,以及涨薪带来的资本支出,或许都会在未来的财务报表中反馈出来。

根据奈飞给出的四季度指引来看,公司四季度预计实现营收为86.9亿美元,低于市场预期的87.6亿美元;预计第四财季每股收益2.15美元,低于市场预期的2.17美元。其中或许就有受到罢工潮冲击的因素在内。

作为一家持续不分红,以估值增长回报股东的标的,奈飞的股价走势和公司自身的经营情况息息相关。而公司的核心护城河还是来源于精品原创内容的持续性上。只要公司能够持续为世界带来精彩的影视内容,其市场前景就值得肯定。但另一方面,影视作品的口碑反馈,或许比财务数据、经营情况之类的指标来得更为透明。希望奈飞能够维持优质内容的输出,在体验与获利两端同时满足投资者。

精彩评论

只要现金流没有问题,这公司股票就不会有问题

40倍左右的市盈率给人感觉还是估值偏高

看了一眼他的走势,不是我喜欢的款

到年底大佬预计这个股会到什么位置?