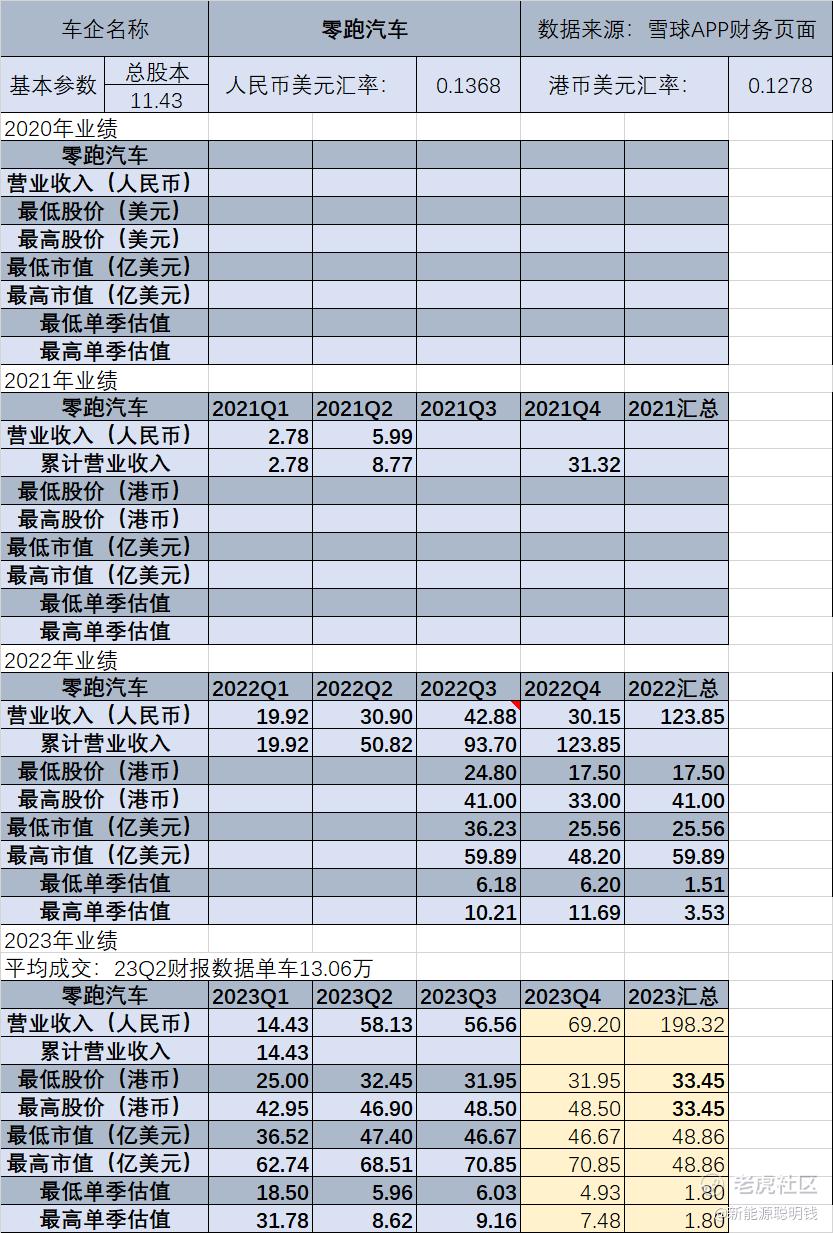

零跑汽车在港交所公告,第三季度总收益达人民币56.55亿元,汽车总交付量为44,325辆,较2022年同期的35,608辆增加24.5%;

第三季度的T03交付量为8,622辆,较2022年同期的17,790辆减少51.5%;第三季度的C11交付量为27,378辆(含增程式),较2022年同期的17,257辆增加58.6%;第三季度的C01交付量为8,325辆(含增程式),较2022年同期的561辆增加1,384.0%。

分析:

1.零跑这一份Q3财报基本上在预期之中,其中比较惊喜的是毛利率首次转正为 1.2%,这意味着零跑证明了其性价比战略是可以长期持续下去的——这一点对零跑而言非常重要,因为证明了朱江明选择的商业模式是可行的。

2.在具体产品上,零跑选择了做大电池的增程车型,这个定位目前在市场上是独一无二的——大电池增程虽然成本会高,但它很好的解决了普通增程汽车要想降低使用成本就不得不频繁补能的缺陷,而在目前充电基础设施还不是很充足的情况下,大电池对用户而言也能够很好提升用车体验。

3.营收56.55亿,跟之前模型计算的有大约10个亿的误差,因此我们也修正了一下对零跑业绩的预测模型中的参数,具体来说考虑到零跑线下实际会有优惠,以及当前市场的竞争其实非常激烈了,所以下调了平均成交价系数,而预计的销量也进行了适当调整,目前我们认为零跑在接下来的几个月交付量大概率会保持在16000左右的水平。

4.目前零跑比较期待的信息,一个是和stellantis集团的合作官宣,另一个则是基于新平台的C10车型何时上市交付。

5.C10新平台目前来看其实比较尴尬——它的轴距不如现有的C11车型,官方也没有公布新平台的带宽,因此目前我们能看到的是零跑会推出一个尺寸略小于C11,配置跟C11有差异,同时定价可能会低于C11的新车型,而这意味着一旦C10开始交付,那么C11的定位就会开始变的尴尬,这两个产品免不了要“内斗”一番。

6.真正值得期待的是官方尚未公布的六座版车型,考虑到理想L系列产品销售的火爆,我们预期六座版的C12(疑似名称)有可能会成为零跑销量的第二个支柱车型,而届时零跑的月销量有希望稳定在2万以上。

7.从估值来看,目前零跑仍然是上市的新势力车企里最低的,在消息面上我们需要考虑到解禁卖出带来的负面影响,以及后续Stellantis合作官宣带来的正面刺激。

精彩评论

C11我试驾过,内饰外观性价比都能打动人

零跑汽车毛利提前转正的时候是布局的好时机

行业地位,行业存在感还是不错的

他们家的车子不错,但是股票就不怎么好

只要交付没有问题,零跑就不会有问题

看过他的财报,给人的感觉还是不错的