- AMD公司销售额的强劲增长和以非美国通用会计准则计算的净利润不能真实反映AMD公司的状况。

- AMD的转运似乎缺少持久的动力。

上周,$(AMD)$在2016年第二季度销售额强劲增长的推动下,公司股价飙升至新高,不仅打动了华尔街的投资者们,还给了空头狠狠一击。AMD公司的管理层一直不停地指出公司营收出现强劲增长,以及以非美国通用会计准则计算的净利润达到0.69亿美金的好消息。但是,仅仅是一个季度的销售额增长并不能给出故事的全部真相。AMD公司很长一段时间都寸金未进,在可预见的一段时间里,本财季的优秀表现并不足以改变公司的未来。

销售额和毛利率

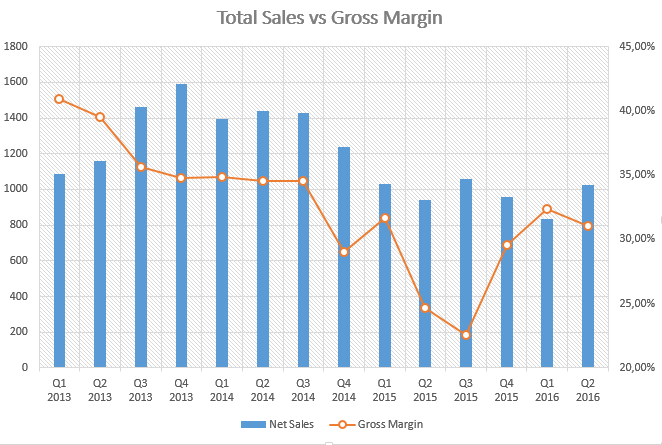

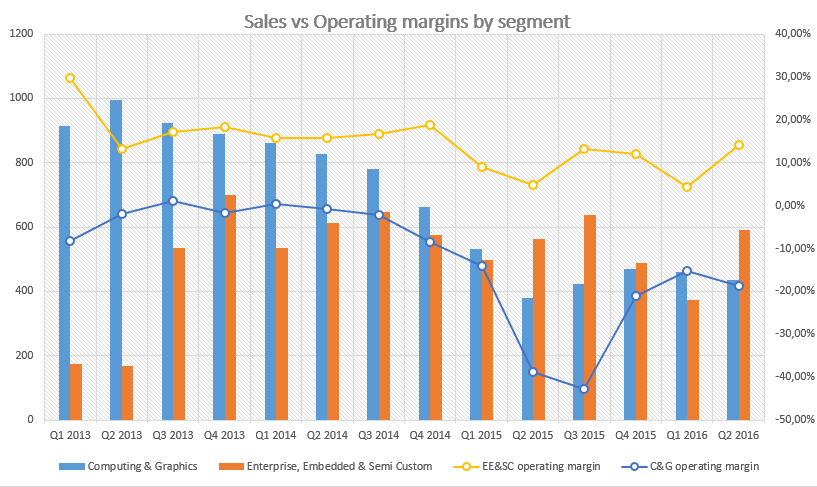

2016年第二季度,AMD公司的季度收入从上一季度的8.32亿美金增长到10.27亿美金,环比增长了23%。按部门统计,计算和图形部门(即C&G,主要代表境况不佳的PC业务)营收为4.35亿美金(环比下降5%),嵌入式和半定制部门(即EE&SC,代表着高增长的机会)营收为5.92亿美金(环比增长59%)。公司在报告中重点指出,得益于与南通富士通微电子股份有限公司创建合资企业收入了1.5亿美金,公司本季度实现0.69亿美金的净收入。记住,AMD公司的股票正处于反弹通道,从字面上看,财报中的数字非常出色,销售强劲增长,公司也实现了净收益。

不过,我没有提到的是:

- AMD公司2013年第四季度的销售额为16亿美金,2016年第二季度已经下降为10.27亿美金。

- 2013年第一季度时AMD 的毛利率为40%以上,2014年第三季度仍高于35%。而最近这个季度,由于EE&SC部门的营收占比提高,而该部门的毛利率低于传统的GPU/CPU芯片业务,使得公司整体的毛利率从上个季度的31%下降了1个百分点,下降到30%。

这就是AMD战略的矛盾之处:以低利润/高成长性的业务取代高利润/低增长性的业务。这个战略是错误的,但有现在AMD并没有其它的路可以走。在CPU/GPU方面,来自英特尔和英伟达的竞争压力日益激烈,而PC业务整体也在下滑,这就不可避免地迫使AMD必须专注于竞争更少的其它机会。但是,这些半定制业务(主要用于游戏机)虽然不错,但是利润率较低,无法补偿C&G部门的下滑。为了能够在不久的将来盈利,AMD的成本结构将维持在现有的高成本状态下。雪上加霜的是,AMD每个季度需要支付的利息支出就高达4000万美金。

乐观一点看待的话,游戏机相关的业务能够让AMD继续生存下去,并为自己赢得一些实施战略转型的时间。但是,由于这块业务对公司生存至关重要,AMD对它施加了过多的压力。AMD预计,在未来1.5年内,从这些半定制业务中,AMD将产生15亿美金的销售收入。

在2015年第二季度,EE&SC部门的销售额首次超过了C&G部门。在利润率方面,C&G部门从0%一路崩塌到-20%(2015年第三季度更是达到惊人的-40%)。EE&SC部门的利润率略有下降,但仍然是可以盈利的,2016年第二季度时达到14%。从长远来看,AMD应该关闭其C&G部门,看起来这个部门永远不会再盈利了(已经连续九个季度营业利润率为负了),并专注于可以盈利的EE&SC部门。

评估

在根据市销率来评估一家像AMD这样的成熟公司时,会发现确实不该这么乐观。AMD公司的股价并不值另一位分析师建议的6.86-11美金区间。为什么呢?理由很简单,AMD还不怎么挣钱,它现在账面上有20亿美金的负债,每个季度还要支付约4000万美金的利息。总之,AMD就是一个负资产。当然,从积极的方面来看,该公司仍然有时间来尝试转变自己,它在银行还有10亿美金现金,但是,不要忘记,该公司整个2015财年就烧掉了3亿美金的现金。

- AMD现在的表现就像一个挥金如土的亿万富翁;

- AMD的资本流动性正在恶化;

- 增资势在必行;

上个季度,AMD公司通过与南通富士通微电子股份有限公司创建的合资公司那里获得了3.51亿美金的现金。公司的现金总额从2016年第一季度的7.16亿美金跃升至2016年第2季度的9.57亿美金。这里找不出什么错来,因为公司有机会盘活资产,并成功地利用了这个机会。至少,这要比增资要好。从表面上来看,AMD的现金状况还不错,现在银行账面上大约有10亿美金的现金。

然而,更仔细地分析一下财务报表而不是走马观花可以得到一些更加可信的信息。特别是AMD的多头们应该花一些时间来具体分析一下公司的现金流量表。它们显示了AMD正在以惊人的速度在烧钱、财务状况不断恶化的现状。如果排除掉从合资公司那里收到的3.51亿美金现金,AMD仅仅上个季度,就在总现金流仅为6.06亿美金(而不是9.57亿美金)的情况下烧掉了约1.1亿美金的现金。

除此之外,还有应付账款的增加(在对2016年第一季度的数字进行修正后,2016年第二季度的净应付账款达到2.8亿美金)。为了多方面地看待这个事情,2016年第一季度的应付账款共计-0.28亿美金,短期内来看,第一季度的现金头寸更好。如果不考虑资金的注入和应付账款的大幅增加,AMD公司的总现金可以第一次轻松突破5亿美金大关。在这提醒一下,AMD公司管理层设定的现金目标为6亿美金到十亿美金之间(最乐观估计)。

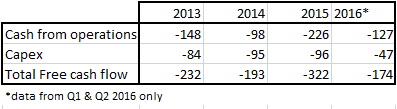

总现金水平并不能公正地阐明情况,因为正如上面所解释的,它很容易被操纵。因此,可以专注于自由现金流这个指标来证明我的观点。AMD 2013财年、2014财年和2015财年的自由现金流均为负值,为-2.32亿美金、-1.93亿美金和-3.22亿美金。2016年前6个月,该公司的自由现金流是-1.74亿美金。

AMD现在就是一个烧钱的机器,却无法通过其业务赚取哪怕一毛钱。从现金流的角度看,AMD看起来很像Netflix公司或亚马逊,都是为了推动未来的增长和盈利大量地烧钱。但是,比较就此打住,因为AMD公司没办法持续提高它的销售额,更重要的是,它无法实现盈利。在实施三年无效的转型之后,营收目标的实现依然遥遥无期。不过,该公司预计下个季度的销售额将会环比增长18%,达到12.12亿美金,这将是销售额的第二次上涨。这是一个良好的开端,但是依然无法实现真正的盈利。我建立了一个模型,预测AMD第三季度和第四季度的运营亏损分别为4400万和3450万美金。

再回到现金分析上,预计AMD整个2016年财年的自由现金流将为-3.5亿美金,这样管理层预计的总现金保持在6亿美金以上的目标的实现压力会更大。如果AMD的股价继续这么上涨,对管理层来说,增资将会是一个比较明智的计划。

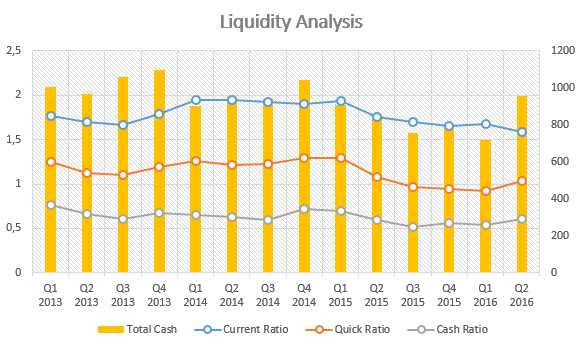

对流动性比率的分析显示了同样的恶化趋势。现在,速动比率和现金比率逐季降低。2016年第二季度,AMD的流动比率高于1.5,速动比率为1.02,目前来看,公司的流动性压力还不算大。但是,趋势不容乐观。事实上,2015年第一季度公司的流动比率还接近于2,如果AMD还像现在这样大量烧钱的话,未来几个季度之后,它可能就会面临流动性问题。

AMD有几种不同的方案来处理这个问题,但是可选择性并不多。以AMD目前的资产负债表来看,它是在通过债务维持公司运营,在这种情况下,AMD很难以可以接受的融资条件找到合适的贷款人。我没有看到针对现有债务的契约,但是我想我们会在额外债务的资格上发现一些有趣的事情。一个更为可能的解决办法是计划增资,这会立竿见影地改善流动性和偿付能力,而且除了对现有股东不利之外,没有任何其它的缺点。如果AMD打算携新产品(Zen)卷土重来,管理层增资以确保公司未来的做法就有其必要。毕竟,AMD在短期之内还很难盈利。$(AMD)$

注:转载来源EEFOCUS.#英伟达与AMD#

精彩评论

不过从显卡业务来说,今年差距缩小很多

下面就看zen

还有织女星的新显卡了,HBM显存