本文转自:加州分析员 7月25日 @45DegreeUP

国内投资/炒作特斯拉 $(TSLA)$ 供应商的朋友要小心了。当然供应商也要小心,在美国讨债可不像在国内乐视那样简单,分分钟律师费就吃掉欠款一大半。

今天(周二)特斯拉的五年期债券CDS spread再次上涨21%达到658 basis points。这意味着对于每100美金的特斯拉债券,就需要6.58美金去买CDS, 如果算上up front cost, 差不多25美金了。 对比一下,雷曼兄弟破产前一个星期的CDS spread也就是 610 basis points, 而德银在今年6月份最惨的时候也就是170 basis points左右。

据路透周一的报道,目前特斯拉CDS的价格表示市场给特斯拉五年内破产的几率预测大约是40%。需要注明的是,目前市场上给特斯拉CDS提供报价的只有JP摩根和高盛两家券商。分析员坚信特斯拉是一家烧钱不止的公司,但是否一定破产还取决于资本结构以及是否有资金接盘。摩拜都还有美团接盘呢,对不对?

这两天特斯拉CSD上升的主要原因是华尔街日报报道了特斯拉要求供应商”返还”可以追溯到2016年金额。应付货款等同于债务,“返还”实质上等于叫债主把债务打折,作为债主能不紧张?能跑掉的债主(债券持有人)当然用脚投票了。当然特斯拉会照例出来澄清一下,说是只向不到十家供应商提出了”返还”要求。

第二是因为特斯拉很多生产出来的Model 3没有卖出去,占用了大量的流动资金。特斯拉公布二季度产量的时候就引起很多猜测,为什么生产了28,578辆Model 3但还有接近40%的11,166辆在“运送途中”。结果上周尽职的美国空头们发现了有几千辆Model 3安静地停放在特斯拉租的两个临时仓库,还出动了私人飞机和无人机去拍了个遍。

特斯拉一边拼命冲产量,另一边却把”产成品”放在加州烈日下暴晒(心痛一下显示屏),分析员认为可能有三个原因:

1)销售队伍没有建设好,没有足够人手销售。分析员特别烦国内券商瞎扯什么特斯拉的直销模式颠覆了传统汽车的dealer模式。当量上来后,直销模式无论在销售和维护修理上都是落后于dealer模式的,现在销量只是比去年翻了一倍特斯拉就已经撑不住了。

2)出厂的Model 3需要大量返工维修以符合质量标准,年初的时候CNBC曾经报道过Model 3的售前返工率高达40%。在冲产量的情况下,牺牲质量是必然的结果。朋友们想买车,最好等明年。

3)生产出来的Model 3没有足够的定金转化为订单。要冲产量,就需要简化车型和选项去大量生产某个规格的Model3,例如出厂的红色Model 3就特别多。这有可能是特斯拉根据订金情况去预估的,但如果该类订单转化不足的话就会出现某些车型出现短暂库存,这也是特斯拉现在取消预定开放订单的原因。

第三是特斯拉有可能因为官司缠身而不能融资。虽然马斯克死口否认需要融资,但是市场的眼睛是雪亮的,多少当初喊着不要不要的公司最后还不是在股价腰斩后印股票融资?但特斯拉有个特别之处,就如之前分析员写过,有不少内部员工出来作证马斯克误导投资者而融资,例如马斯克夸大产量预期,把模型Model 3当产品来推介等。马斯克这些举措在2017年帮特斯拉融资续命,但在这些案子能结清前,监管甚至是券商估计是很难帮特斯拉再融资。

以上三个原因,分析员认为第三个是最致命的。一个依赖持续融资来运作的公司如果被限制融资,那是要了他的命。

乐观者认为特斯拉目前已经能够周产5千辆Model 3, 从此将走上了发家致富的康庄大道。不好意思,不要说周产5千辆,即使是周产达到马斯克吹嘘的周产1万辆,特斯拉还是难以持续盈利。

目前特斯拉已经取消了订单系统,意味着只要顾客选购现有Model 3车型(最低价49000美金),那么就可以在未来1-3个月内提车。这个举措很有可能证明特斯拉手头上的高端订单已经接近消耗完。投产以来特斯拉生产了大约4万辆Model 3, 即使算上未来几个月生产量以及中国欧洲等未能及时提车的地区,高端版本订单应该在45万辆总订单的30-35%左右。这显示了Model 3大部分订单集中在35000美金这个基本车型上,在这个价格下特斯拉能保持毛利平衡就已经不错了。

而在毛利下面,还有15亿美金的研发费用,7.5亿美金的利息,还有25亿的销售管理费用(还没算随着销量翻倍后腰增加的人手)。光是这三座大山,即使按照按年产35万辆车算就接近14000美金一台车。

另外,分析员认为特斯拉六月底实现周产5千辆的含金量是比较低的,正常产量应该在每周3800-4000辆之间。据媒体报道,马斯克为了达到目标做了以下几个动作:

1)放弃了部分检测节省生产时间,例如刹车控制系统的检测;

2)将原来7天两班8小时的排班改成7天2班12小时。这种排班在汽车行业是不存在的,因为工人和机器都需要休息和维护才可以持续地保持稳定的优质表现。例如美国业界效率最高的一家福特工厂需要四班工人才可以做到7天连续每天22个小时工作时间。特斯拉这种做法,能熬过七天但却等于杀鸡取卵。

3)将部分S/X生产线上的工人借调到Model3生产线上。为什么最后一周S/X产量没有跌?因为他们线上的工人也被加班了。

其实单周产量数字很容易被操控,例如可以把前几周的半成品放到总装线上完成最后的组装工作就可以计入单周数字,只要把总装的瓶颈解决就可以了,这就是为什么马斯克要搭建一个户外帐篷作为辅助总装线。

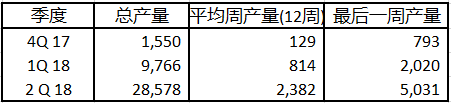

如果看季度数字,情况会更清晰:

可以看到每个季度特斯拉都会在最后一周冲量,而下一季度的平均产量基本上和上季度最后一周产量一致,这证明了特斯拉需要整个季度时间才可以达到冲刺周产量。那么18年第三季度平均周产量是否能与第二季度最后一周产量5000辆持平呢?分析员觉得可能性很小,估计产量还是在周产4000-4500辆之间。原因之一是Gigafactory电池和喷漆厂的瓶颈限制,第二是马斯克为了冲5000产量确实用了太多技巧。

分析员曾经在年初预测特斯拉要到四季度末才可以实现稳定周产Model3 5000辆(标准是连续四周平均产量达到五千辆)。自那以后,马斯克新添了一条号称周产能1000辆的帐篷总装线,并且要以每周400人的速度去招收工人以达到7天三班制。即使是这样,分析员仍然认为稳定周产5000辆也只能在四季度中上旬实现。而且,由于多招收了工人,每辆车的人力成本将会上涨大约1000美金,影响2%的毛利率。

最后谈一下特斯拉是否能在三季度和四季度盈利。分析员认为是有可能的,一来因为这两个季度将是绝大部分高单价订单实现销售的时候,二来是因为特斯拉手上还有价值不菲的电动车补贴(ZEV)和内华达州税务补贴可以集中在这两个季度实现。特斯拉会尽力用这两个季度业绩去说服投资者继续给予融资支持(如果监管许可的话)。但是,这应该是特斯拉未来两三年内最好的两个季度了。

CDS的战鼓已经擂起,特斯拉还能熬多久?就看下一次融资能搞多少了。

精彩评论