一、投资理论基础

1.1 全球富豪排行及财富来源简介

1.2 价值投资理论基础

二、常用的估值方式

2.1 自由现金流估值

2.2 股息估值

三、数据与投资

3.1财务数据与投资

3.2经济数据与投资

四、日常投资方式的使用

4.1 本分农民

4.2 财务专家

4.3 调查记者

五、小结

一、投资的理论基础是什么

1.1 全球富豪排行及财富来源简介

2023年全球富豪前100排名中,仅有8位与财富管理有关,前五十名与财务管理有关的仅仅两人,分别是第六名的沃伦.巴菲特和第50名的文艺复兴科技公司主席詹姆斯·西蒙斯,剩余7人,分别是80名至100名的桥水基金雷伊·达里奥,富达投资集团阿比盖尔·约翰逊,Appaloosa 投资管理公司大卫·泰珀,Point72资产管理公司创始人史蒂夫·科恩,币安公司赵长鹏以及伊坎资本管理公司创始人卡尔·伊坎。也就是说财富前100的富豪中,92个人的财富来源于单一或数量集中的几个实业公司。

在此,我们主要关注沃伦.巴菲特,在统计了2000年-2023年这24年的时间里,只有1年时间排名第6,其余23年时间排名前五,其中2008年排名第一,1999年及之前没有统计,大家可以自行查询,所以,以投资者的角度用一个词形容巴菲特与其他著名投资人的比较,叫做“月明星稀”,剩下很多一闪而过的流星,以及从未亮过的星星....

那巴菲特的投资特点是什么呢?一份财报可以窥见一般:截止到2023年3月31日发布的最新一季报显示,伯克希尔哈撒韦所投资公司市值的77%集中在5家公司,分别是苹果公司(1510亿美元)、美国运通公司(250亿美元)、美国银行(295亿美元)、可口可乐公司(248亿美元)以及雪佛龙公司(216亿美元),合计持有市值2271亿美元。这5只股票中,苹果的持有年份最近,2016年开始购买,持有较为久远的是可口可乐,自1988年买入可口可乐股票,即使在其业绩持续低迷期,巴菲特也坚决不减持,而这也为他带来了巨大的回报。仅在2012年7月至2018年期间,巴菲特收到可口可乐分红就高达34亿美元,而其最初投资成本仅为10.24亿美元。此外,1995年开始持有美国运通,2011年,他又向股价暴跌的美国银行注资50亿美元,以换取股票和期权。

所以,你还感觉巴菲特仅仅是炒股票的吗?他就是企业家、实业家,投资策略是以合理价格买入优质企业并持有,在专注的领域实现复利。

1.2 价值投资理论基础

那巴菲特如此成功,除了天才的个人能力之外,他还在19岁时向一个人学习到了真正的价值投资理念,那就是本杰明.格雷厄姆。巴菲特说这个人对他的影响和他的父亲一样重要。能够代表格雷厄姆思想的著作便是《聪明投资者》一书,格雷厄姆贡献了价值投资最重要的三点:一、股票不仅仅是可以买卖的证券,实际上代表的是对公司所有权的证书,是对公司的部分所有权。简言之,买股票就是买公司的一部分或全部;二、市场先生的比喻;三、安全边际。第一点买股票就是买公司,道出了投资真谛,在此理念基础上,才衍生出了股票市场短期是投票机,长期是称重机,以及安全边际的买入方式。可以说这三点是本投资思想的精华,巴菲特经过自己50多年的实践,又贡献了第四点:投资人经过自己不懈的努力,真正建立起自己的能力圈,能够对某些公司、某些行业获得超过几乎所有人更深的理解,而且能够对公司未来长期的表现,作出高出其他所有人更准确的判断。在这个圈子里面就是自己的独特能力。能力圈有边界,没有边界的能力就不是真的能力。

那如果买股票就是买公司,那公司值不值得买,就需要估值了,当然估值的前提是我们不讨论国家的性质,市场的性质,民族文化特性等宏观环境的影响,假设你投资的市场是市场经济环境,在此基础上讨论估值,如何做估值。

二、常用的估值方式

2.1 自由现金流估值

估值的方式就是DCF(Discounted Cash Flow Model)模型:未来自由现金流的折现,自由现金流的计算主要是考虑到维持企业长期运营的每年的资本支出,所以,年度自由现金流计算可用净利润+折旧+摊销±营运资本变动-资本支出表示,也可以简化用经营现金流-资本支出,接下来需要考虑折现率R (rate),因为未来的1元钱通常是小于如今的一元钱,主要原因来自于三点:无风险利率(e.g, 十年的国债利率)、通货膨胀率(官方披露的消费者价格指数)、风险补偿系数。因为现在的一元钱买国债,10年之后通常远大于1元,除非国家信用破产,所以,对于投资者来说,1元钱用来买股票而不是国债是有机会成本的;对于通货膨胀,大家都有感受(以后找机会再聊通货膨胀膨胀产生的原因及影响);风险补偿系数是指投资任何一个行业都是有风险的,有的行业风险大些,例如IT,新药研发行业,风险相对可乐、咖啡、市场经济下的银行业明显要高,所以风险补偿系数也要高,R = 无风险利率 + 通货膨胀率 + 风险补偿系数,无风险利率较容易获得,通货膨胀率次之,但风险补偿系数,除了行业本身特点外,因为每个人对行业认识深度,特别是对拟投资公司的认知深度不同,所认为的风险补偿系数就会不同,对于阿里巴巴、腾讯这样的两三千亿美元市值的公司,在估值时,会由于1个百分点的差异,会得出迥异的现值,更别说像苹果这样的近3万亿美元市值的公司,所以估值但时候要多次、小心去做,并且要给予安全边际(估值再打折)做缓冲,即使如此,也很难得出正确的现值,但这不影响DCF估值是一种重要的思维方式,也是正确的思维模型。

2.2 股息估值

也有学者采取极端谨慎的的估值方式,仅将未来的分红进行折现,也就是企业每年的归属股东的净利润都用于分红,除非企业会觉得要留一部分利润用于未来的发展,并且保证每一元的留存收益再未来能创造出超出一元的净利润,不然都要用于分红,如果用D (dividend) 代表分红,P代表拟投资标的价格,则P = D/R, 但企业基本不可能将利润全部用于分红,即使像可口可乐这样但成熟、稳定,基本不需要资本支出的企业,也最多将净利润的80%+用于分红,那更不用说其他公司了,所以,几乎每一家公司都有留存收益(也就是净利润留一部分用于未来发展,也需要支付借款利息、回购股票等),那么企业管理者必须保证留存的每一元在未来都需要创造更多的价值,那么假设留存收益在未来的增长率是G, 则P = D/R-G. 这一公式的计算基础来源于戈登股息增长模型,这一模型是由罗杰·戈登在1962年提出来的。由于股票的价格等于股票所有未来预期股息的现值,这表明,如果未来的每股股息以一个不变的速度g增长,则每一只股票的每股股价P(即所有未来股息的折现值)如此公式所示:P=d/(1+r) + d(1+g)/(1+r)2 + d(1+g)2/(1+r)3 + ....,此处的r =无风险利率 + 通货膨胀率 + 风险补偿系数。所以,未来自由现金流的折现与未来分红的折现,思考的本质类似,只是谨慎度的不同。

以上是常用的估值方式,但实际操作中,作者业已很少去做表格计算了,但这个思维方式一直存在。

三、数据与投资

3.1财务数据与投资

关注一家企业的财务状况,三大财务报表信息是必然要看的,三大报表分别为利润表/损益表,资产负债表和现金流量表。这三张表的信息都很重要,许多人或许会认为利润表最重要,但如果让我排序的话,重要性分别为现金流量表、资产负债表和利润表(当然,见仁见智),为什么这么排,对于企业所有者/股东/投资人来说,自己拥有的企业要活得久,活的好(为了复利),安全系数高,利润还不错。经营现金流稳定充沛,资本支出可控(越少越好),负债低(越小越小),利润成色高,是关键指标。

由于财务数据繁多,在此不一一说明,延续估值的思路,讲几个财务指标:自由现金流、现金及现金等价物、短期及长期借款、主营业务收益、ROE这几个指标。由于DCF模型中需要计算自由现金流,我们可以从现金流量表中通过经营现金流与资本支出的差额计算出自由现金流,如果一家企业的每年都要靠大量投资(例如,厂房、机器设备等)来维持运营和保持市场地位,那么这家企业的自由现金流谈不上健康,可能还存在多年透支利润、留存收益等侵蚀所有者权益的方式维持这个资本支出,例如京东方A,需要连续多年的大量资本支出,这样的自由现金流可能出现年度负值或连续多年负值的情况。一家企业创造现金的能力也可以从资产负债表中可以看出,如果一家企业的现金及现金等价物能够多年稳定增长(初次上次融资也会带来大量现金,这是特殊情况),证明这家企业创造现金/利润的能力不弱,如果这家企业短期和长期负债都很少,说明这家企业的经营风险较低,例如贵州茅台、五粮液和泡泡玛特等。利润表中的利润成色很重要,有些企业的主营业务利润连续多年为负值,但净利润却连续多年为正值,原因是靠投资收益撑着,但投资不是主营业务业务,很难长久,所以这种可以认为是“不务正业”的企业,例如,长安汽车就是这种情况,2011年-2020年连续10年主营业务收入几乎都小于主营业务成本(仅2015年勉强打平),也就是说主营业务连续10年亏损,但就是靠着每年几十亿的投资收益撑门面。

3.2 经济数据与投资

3.2.1实际收益率、通货膨胀与分红的重要性

表1-1:美国市场股票、黄金的实际收益率与通货膨胀(1802 - 2012)

1802-1870年,美国从农业过变成了工业国;1871-1925年,美国成为了世界政治、经济强国;1926-2012年,美国成为了世界政治、经济、军事、科技强国。以上三个阶段对应的股票实际收益率分别为6.7%(年化复合,下同)、6.6%和6.4%,1802年-2012年,这210年的股票实际收益率为6.6%。也可以看出这210年的通货膨胀率为1.4%,在美国变成工业国之后1871年-2012年的通货膨胀率为2%,这也可以解释最近美国努力想把通货率降到2%的锚依据。

1926年-2012年的通货膨胀率为3%(年化复合,下同),特别是二战之后1946-2012年的市场通货膨胀率高达3.9%,主要原因是全球化市场和分工以及科技的普及导致经济高速发展,这段时间企业更倾向于发展,赚取的利润较少的比例用于分红,较多的用于资本支出。但同时,我们可以看出,虽然经济高速发展了,但股票但实际年化收益率为6.4%,相比前两个阶段并没有提高,反倒略低一点点。所以,我们可以猜测出三点:一、经济的快速发展,企业如雨后春笋般出现,竞争加剧,利润率降低,收益率也相应降低了;二、企业利润较少用于分红,较多用于发展(资本支出),并不一定带来股东收益率的增加;三、分红很重要。

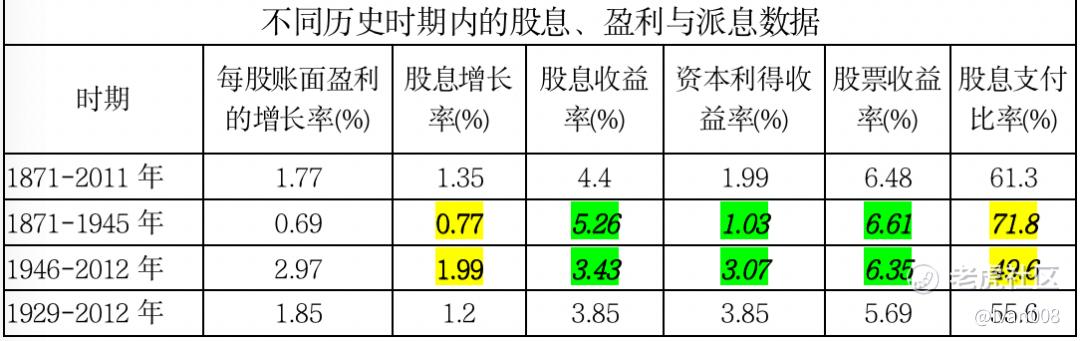

对于长期投资来说,分红很重要。下表为标普500指数公司1871年至2012年的股票收益率情况,将近1个半世纪的跨度股票收益率为6.48%,其中股息(分红)收益率占绝大部分,达到了4.4%,占总体收益率近七成,而资本利得收益率(股票价格上涨)仅为1.99%。分阶段看,1945年之前股息收益率(分红)占比很高,1945年之后,股息收益率从二战前的5.26%下降至二战后的3.43%,下降的原因便是企业经营者认为竞争和扩大生产更重要,于是资本支出占留存收益更大了,但看到二战后的这段时间的股票收益率为6.35%,比二战前的6.61%(留存收益较多用于分红的时期)还低,所以,可以看出资本支出的扩大并没有带来更好的效果,分红对于投资人来说依旧十分重要,或者说分红最重要也不为过。

表1-2:标准普尔500指数公司1871-2011年的每股实际账面盈利与每股实际利息统计

3.2.2 企业净利润之和占比GDP的启示

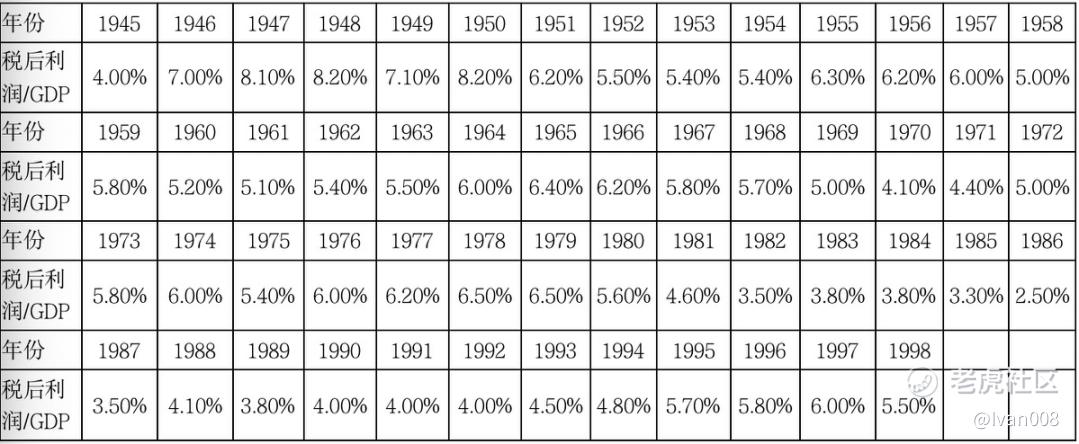

表1-3:美国企业净利润之和占比GDP1945-1998年的统计

注:以上表格信息来源巴菲特先生在1998年发表一次演讲,之后被其记者好友整理发表于美国财富杂志,

作者据显示的柱状图摘抄的粗略数字,并不是精确数字。

企业的净利润之和是指的美国所有可统计的企业净利润之和,GDP是指美国当年的国内生产总值,表格中的数据经简单计算可以得出1945年 - 1998年美国企业净利润之和占比当年GDP的比例算数平均值为5.36%,中位数为5.5%。由于中国的数据只能收集到GDP,无法收集到企业净利润合计数,所以无法计算相应年份,或改革开后之后40年的数据,如果有的话,可以计算这一比率,从而作出一些发现,例如占比高低以对应微笑曲线。

为什么要计算税后净利润与GDP的占比,我们再次回到DCF估值模型,模型重要计算基础是自由现金流,影响自由现金流的根基是净利润,如果净利润占比GDP在一定范围,随着GDP的增长,净利润也会明显增加的,如果未来GDP增长可期,那么净利润大的方向也会增长,这是带来价值投资增值的基础,但同样折现率R很重要,前文已阐明R =无风险利率 + 通货膨胀率 + 风险补偿系数,无风险利率(5/10年国债利率)是R占比较高的部分,并且数据可知,利率之于投资就好比地心引力之于物体:利率越高,向下的牵引力越大(以估值作为分母或机会成本去理解)。这是因为投资的回报率与能从国债赚得的无风险利率直接相关联。因此,如果提高了无风险利率,其他所有投资品种的价格都必相应下调。投资品种包括黄金、农场、储备的石油、股票或任何其他金融资产。

四、日常投资方式的使用

4.1本分农民

投资有时候就像农民伯伯种地,首先种子不能买假了(不是上市骗人的企业),然后你需要浇水除草、精心施肥、定期检查,等待收获!

4.2财务专家

做投资,财务的重要性自不必说,财务数据是企业经济运营的语言,或许有朋友会说,我又不是学财务专业,咋会搞懂那么多财务数据呢。实际上,重要的财务数据也就那么多,完全可以结合生意的运营去慢慢了解,哪怕一周只大概了解一个科目,一个财务数据背后业务逻辑,一年就可以了解至少50个财务科目,当你把财务数据和经营结合在一起时,财务数据就活了,就不那么枯燥了,一年下来,对报表的基本财务信息就了解的差不多了,贵在坚持!

4.3调查记者

做投资需要亲力亲为,你会得到一个只看证券行业研究报告难以获得的新鲜和真实信息,这也是一种创新,创新就会带来价值增值。投资某种程度上和做学问研究类似,首先在自己原有知识和经验的基础上进行大胆假设,然后去调查、验证假设,如果证伪,就修正后继续假设,直到证实。行研报告给予的信息往往都是咀嚼过的,失去了原来的味道(失真),投资人必须像调查记者一样去获取元信息,什么是元信息,以消费行业的泡泡玛特为例,你必须去看商场有多少个单品,每个单品的售价是都少,一天营收大概是多少,一年的营收大概是多少,财报提取净利润率便可计算出一年的净利润是多少,IP类别是否集中,若集中稳定,便可猜测出磨具集中,供应链集中,这样成本有效,也可以看每个门店在商场的选址是否合理,机器人商店是否扮演了真如企业所说的雷达的效果,每个常规店的平方是多少(可以通过地砖计算),从而计算出坪效如何等等信息,所以这些都是需要亲自调研的元信息,也是估值的重要依据。

五、小结

秋之斑斓、冬之荒芜、春之盎然和夏之炎热,四季在循环交替,股票市场也在遵循尘世的轨迹而增长着。金融市场长期回报的来源很容易解释:对股票市场而言,是企业的分红和盈利;对债券市场而言,是利息支付。若想投资成功,投资人必须成为一个长期投资者。但,不管历史记录多么牢靠,过去的经验仍然无法保证未来的成功。然而,对过去的研究,加之农民心态、一定的财务能力、大胆假设并小心求证的记者调研方式,持续跟踪自己能力圈范围内的标的,等待有安全边际的价格,然后大胆挥杆,击中好球,这依然是一个聪明投资者最可靠的方法。

注意:以上观点并不成熟,涉及的企业也不构成投资建议,若分享或转载,请注明来处,谢谢!

上述文章参考的相关书籍包括但不限《聪明的投资者》、《滚雪球》、《股市真规则》、《跳着踢踏舞去上班》、《股市长线法宝》、《共同基金常识》。

后续会根据个人兴趣和能力,继续围绕估值这把剑进行相关分享,感谢关注!

精彩评论