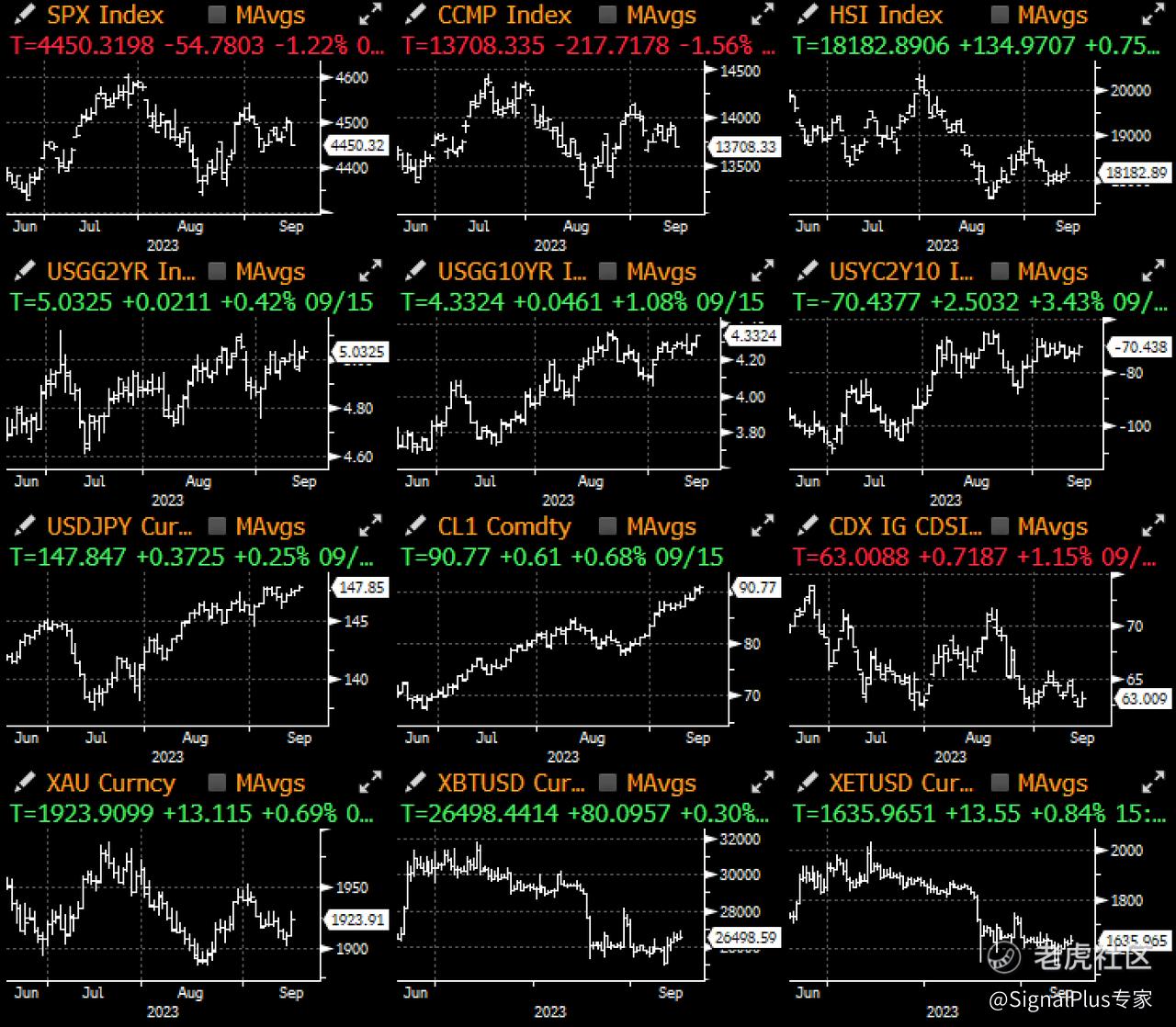

上周五,中国经济数据略有改善(工业增加值同比增长 4.5%,高于预期的 3.9%),同时欧洲央行警告 12 月份可能再次加息,试图引导市场预期,另外,美国纽约联储制造业指数出现了不错的反弹(1.9 点),主要是受到新订单项目增长 25 点的拉抬,而进口价格通胀放缓的趋势则慢下来,同比下滑 3%,幅度小于先前的 4.4 %。

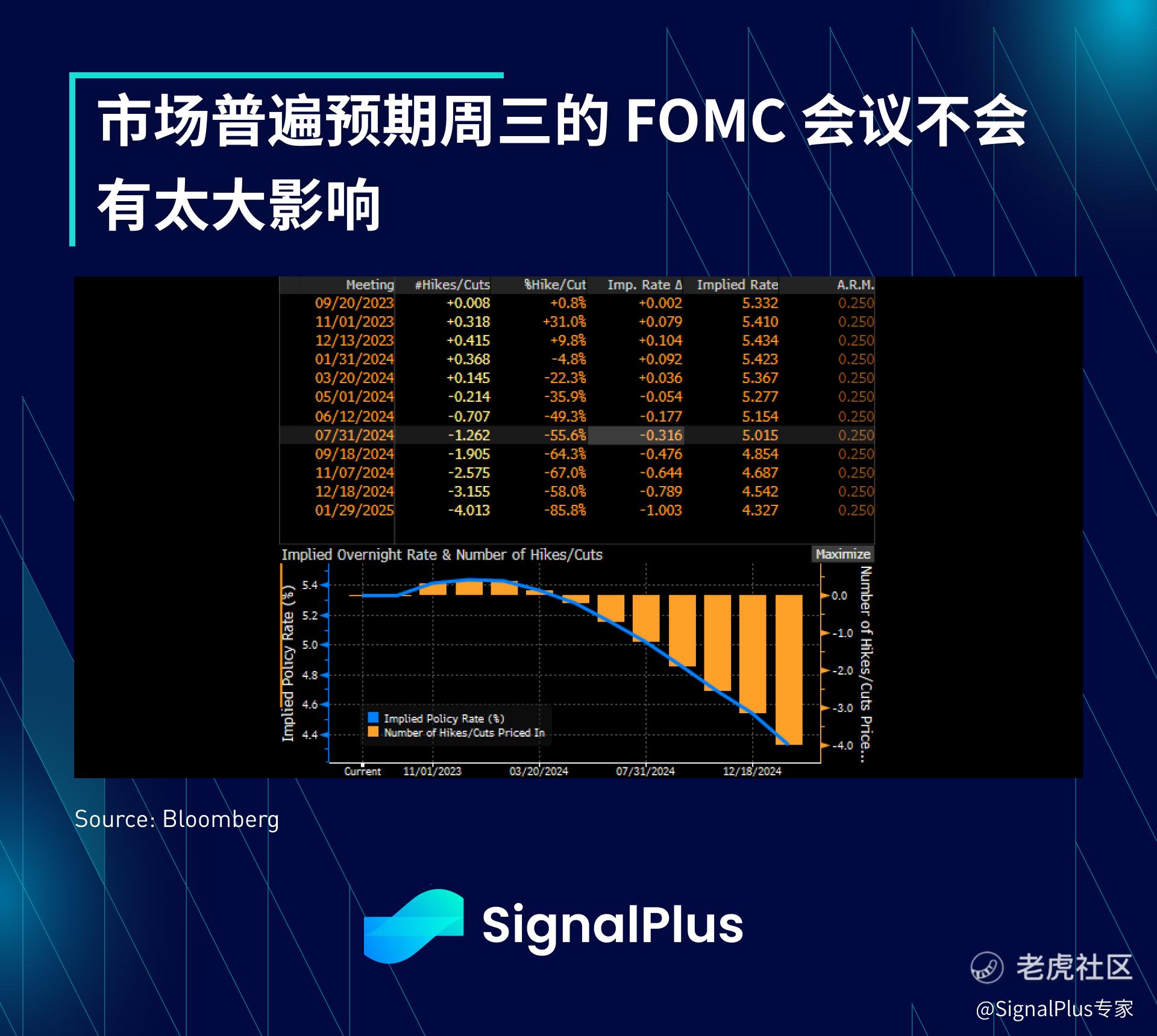

美债市场整周都未能得到缓解,2 年期收益率周五收盘时高于 5.03%,而 10 年期收益率则回到近期高点 4.33%;市场定价认为本周三会议暂停加息的机率为 99%,而预期 11 月加息的机率又回到了近期低点,仅有 30%。

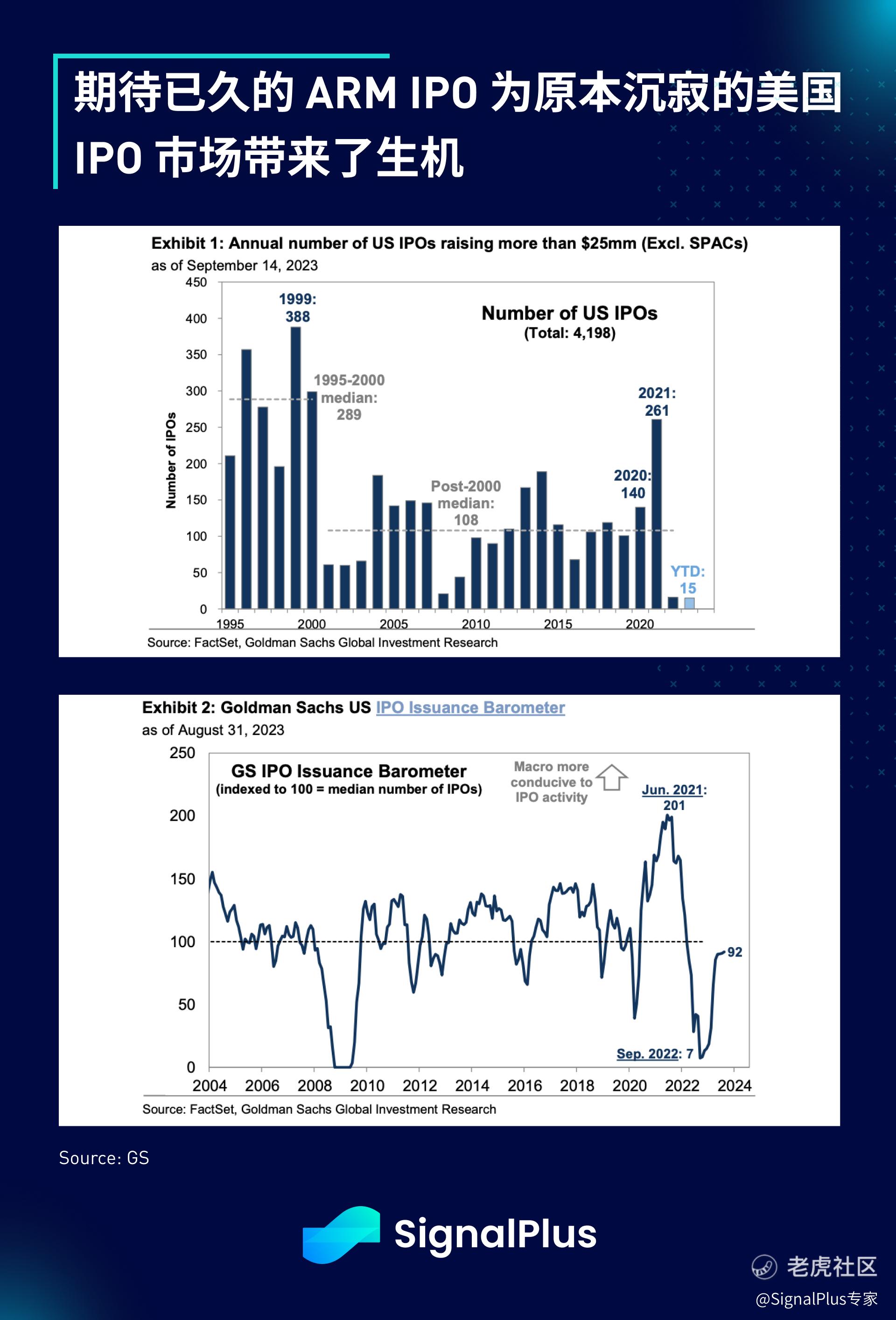

股市在上周的最后 48 小时相当活跃,首先是周四令市场期待已久的 ARM IPO,打破了美国 IPO 市场长期以来的停滞状态,开盘时该公司股票价格上涨了 25%,使其市值达到约 600 亿美元(市盈率约 110 倍),成为 2021 年以来最成功的 IPO,并促使 SPX 在周四收于近一个月的最高水平,市场对此的积极反响应该会使休眠的 IPO 市场有所回暖,一些公司将争取在年底上市(Instacart、VNG Ltd.、Birkenstock、Klaviyo 等)。

然而,周五股市出现反转,自纽约开盘后几乎直线下跌了 1.2%,市场对美国汽车工人联合会 (UAW) 的大规模罢工行动表示担忧,这是该工会 88 年的历史上首次同时针对三大汽车制造商进行罢工,车辆短缺可能会在中期加剧通胀压力;UAW 的诉求较为激进,要求在 4 年内加薪 40%,并减少工时至每周 4 天、共 32 小时,同时也要求生活成本和养老金调整等相关福利,这些都会导致汽车制造商的劳动成本上升且盈利能力下降;此外, Biden 总统似乎倾向支持工会工人这一点也令市场感到担忧,但考虑到 UAW 是唯一一个还没有对即将到来的 2024 年总统选举给出支持的主要工会,这个举动也不令人意外。

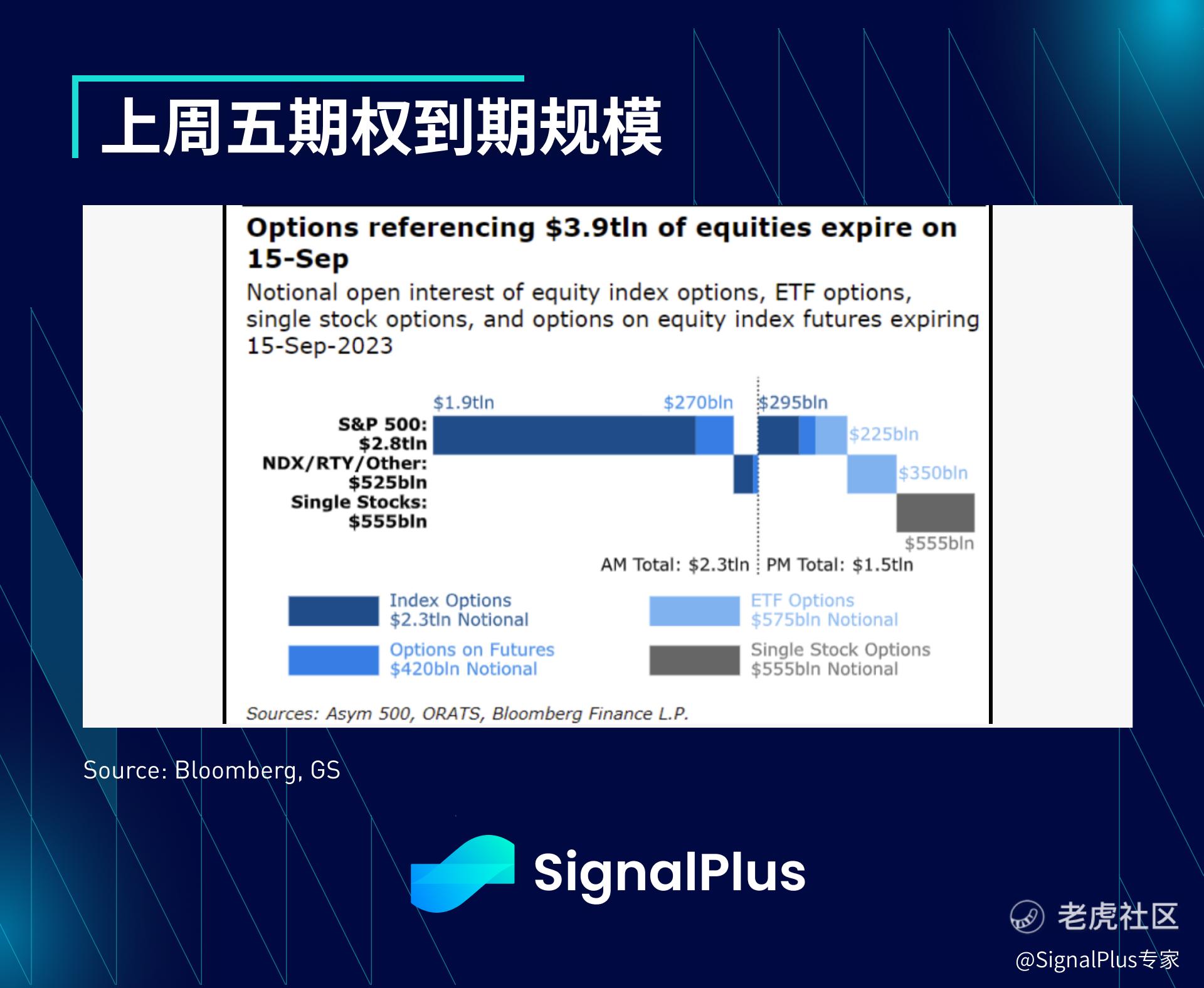

我们预计 9 月下半月会比上半月更加波动,除了 UAW 罢工的隐忧和股票季节性的负面影响外,上周五的期权到期日有约 4 万亿美元的期权到期,在过去几周里,由于市场 long gamma,SPX 基本上保持在一定范围内波动,在月底之前我们更倾向对风险敞口持消极的立场。

精彩评论