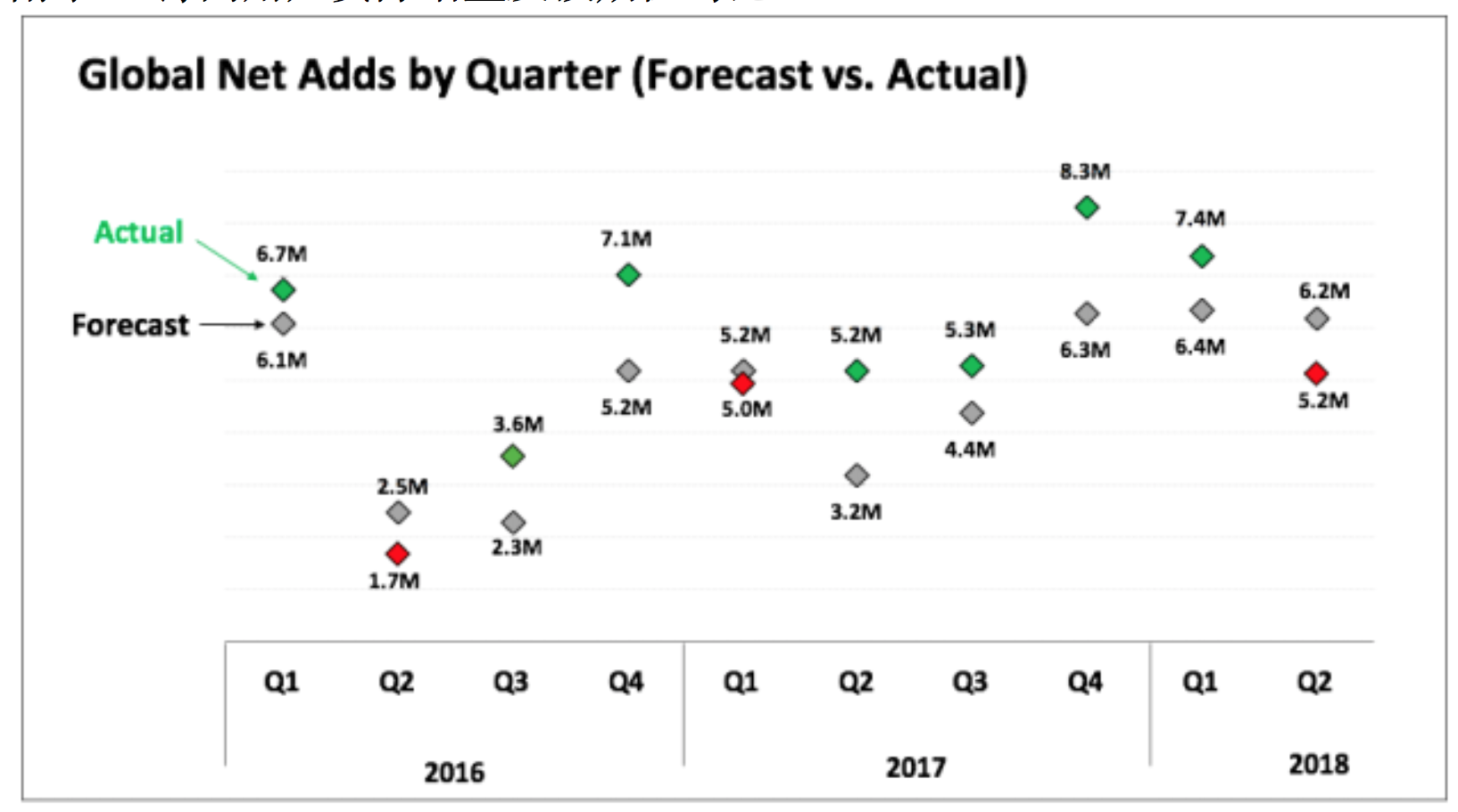

Netflix$(NFLX)$第二季度营收为39.07亿美元,与去年同期的27.85亿美元相比增长40.3%;净利润为3.84亿美元,与去年同期的6600万美元相比增长482%。二季度全球新增订阅用户520万,较公司此前给出的预期低约100万,第三季度预期新增订阅用户指引500万也低于600万的市场预期。同时公司第三季度的EPS和营收指引也低于市场预期。发布财报后,Netflix盘后股价暴跌14%。

¬ 用户增速不及预期:用户一直是Netflix商业模式的核心。公司通过通入优质内容吸引用户付费,用所得收入再次投入内容,从而增加用户粘性、吸引更多用户,形成一个良性的循环。一直以来正是对这一简单有效的商业模式的认可、以及高用户增速支撑着公司天价的估值,因此二季度用户增长不及预期对公司股价带来很大的冲击。随着公司在美国渗透率基本饱和,国际市场的开拓对公司尤为重要,而恰恰在这一点上,公司遇到了竞争对手的围堵。以印度市场为例,随着当地移动数据流量价格的大幅下降,流媒体业务逐渐敲开了印度市场的大门。而印度市场的一大特点是价格非常敏感。在印度,每户每月有线电视订阅费用过去20年来始终在4美元(约279卢比)以下,而Netflix在印度每月订阅价格为500-800卢比,远远高于Amazon 83.23卢比/月,999卢比/年的价格。公司全球统一的定价原则或将削弱其在低收入地区的竞争力。

¬ 内容成本高企:品类丰富、制作精良的原创内容一直是Netflix的核心竞争力之一,今年艾美奖提名数首次超过HBO也证明了公司优秀的创作能力。大量优质剧集的堆积使得用户对平台的粘性上升,形成了“Netflix出品都是精品”的印象。然而为了保证原创内容的质量,公司在内容投入上的支出越来越高。目前用户原始积累期已过,公司的内容投入边际效益开始递减。2018年公司计划在内容上投入75-80亿美元,2Q18市场营销费用同比增长92%至5.27亿美元,研发费用增长19%至3.17亿美元,然而用户增速却不及预期。在加上Amazon、Hulu等竞争对手在原创内容上不断进步,Disney、Fox等影视公司给予Netflix的授权又逐年减少,公司的内容支出陷入了骑虎难下的困境。

¬ 大幅举债增加财务风险:由于公司业务的特性,Netflix在账期上不匹配,大规模的内容制作投入在较长时期之后才能逐渐收回,资金链面临一定的风险。公司在2Q18完成了一笔公开市场债务发行,募资19亿美金,期末账面长期负债高达83.42亿美金。同时在业绩发布会中,管理层表示之后也将继续通过举债来支持其内容投资,预计2018年自由现金流将为-30至-40亿美元。

Netflix作为在线视频行业的龙头,凭借简单有效的商业模式、丰富优质的内容、不断优化的用户体验保持了连续多年的高速增长,估值已经到了市盈率260倍的天价。然而随着公司内容成本不断上涨、公司资产负债率高达80.16%、经营现金流持续为负,面临较高的财务风险。二季度用户增速对市场信心打击较大,后期需要持续关注公司在竞争策略和资金链管理方面的规划是否能带来用户增速的回升和财务数据的优化。

附录一:订阅用户实际增量及预期值对比

来自公司公告

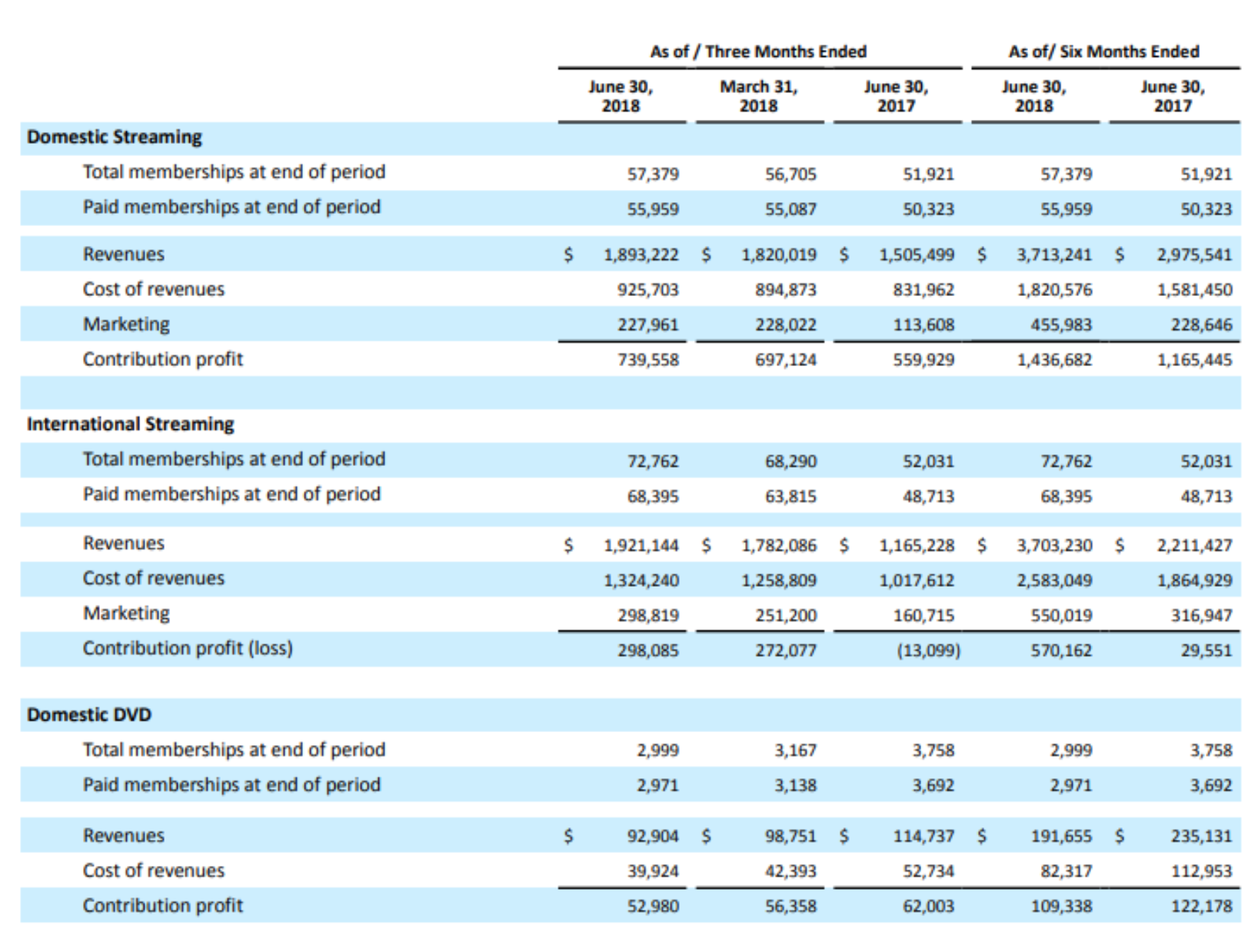

附录二:分部关键运营数据(单位:千)

来自公司公告

免责声明:本文内容既不代表清华同方研究的推荐意见,也并不构成所涉及的个别股票的买卖或交易要约。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。

精彩评论